卓创资讯玉米市场高级分析师许亚婷

【导语】伴随中间环节货源逐步收紧,8月份产区余粮见底,供应端话语权增强,贸易商挺价心态主导下,月初玉米价格强势上涨并刷新年内高点。玉米价格上涨后下游实单跟进放缓,替代品冲击饲用需求及春玉米即将补充供应等,下旬市场供需紧张状况明显缓解,玉米价格持续上涨动能或减弱,市场转向新季供需关系。

供应明显收紧,产区价格领涨

由于玉米价格处于近年来相对高位,本年度贸易商建库心态谨慎,整体建库体量较去年减少一半,中间渠道库存维持相对低位。伴随货源消耗,产区余粮见底,贸易商抵触低价出货。7月底受“杜苏芮”及“卡努”等强台风的影响,我国玉米主产区黑龙江、吉林等部分地区遭遇持续性强对流天气,部分低洼地带出现内涝,新作产量不确定性增强,助推贸易商挺价心态,东北玉米价格开始强势上涨。月初物流紧张导致汽运运费上涨,东北粮外流至华北体量明显减少,而华北粮本就供应偏紧,加之深加工企业原料库存偏低,积极提价促收,两大产区玉米价格联动上涨。

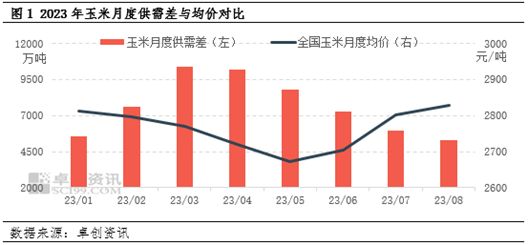

8月初余粮见底,玉米市场进入青黄不接时期,供应量下降相对明显,下游饲料及深加工维持刚需,月度玉米供需差或降至年内最低位5290.40万吨左右,环比下降11.45%。截至15日,8月玉米均价2827.49元/吨,刷新年内高点。

替代品优势仍存,玉米价格涨后成交明显放缓

玉米价格上涨后,下游饲料及深加工企业补库心态相对谨慎。深加工企业根据到货量灵活调整收购价格,对于饲料企业而言,小麦、稻谷等替代品的价格低于玉米,替代优势仍存,玉米市场成交明显放缓,饲用需求受限在一定程度上限制玉米价格涨幅。

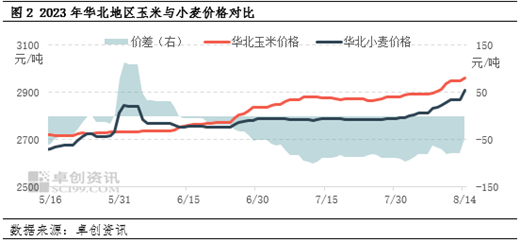

近期小麦市场受基层惜售情绪影响,有效供应收紧,下游面粉企业后市预期偏好,补库积极性提升,小麦价格上涨。由于小麦蛋白质较玉米稍高,同价格下小麦比玉米的饲用性价比高。截至14日,华北小麦均价2910.45元/吨,比当地玉米价格低近50元/吨。小麦价格持续低于玉米的情况下,饲料企业对于高价玉米接单积极性有所下降,玉米饲用需求受限。

除了主要替代品小麦以外,糙米混合物后期也会挤占一部分玉米饲用需求。14日南港部分定向稻谷加工混合物预售参考价2830-2860元/吨,较南港玉米价格低近100元/吨。截至10日,定向稻谷累计投放400万吨以上,总成交量375.18万吨左右。较高的成交率也反映出饲料企业对于低价替代品的采购意向较高,定向稻谷拍卖或在10月份前后结束,后期持续投放的稻谷也将在一定程度上挤占饲用需求,从而限制玉米价格涨幅。

下旬开始供需紧张关系或改善,玉米价格缺乏续涨基础

目前湖北、四川等地春玉米开始上量,卓创资讯预计南方春玉米总量约400万吨,后市或逐步供应市场。山东、河南等地部分早熟春玉米也已零星上市,预计下旬上量集中,届时市场整体供应压力或有明显缓解。需求方面,由于替代品价格优势仍存,下游饲用需求恢复有限,深加工行业加工利润修复下,原料维持刚需采购,下游需求整体变动不大。由于供应预期增加,预计8月下旬玉米市场供需紧张格局或明显改善。

综上所述,在供应偏紧格局主导下,8月初玉米价格仍维持高位。而需求端表现相对平稳,替代品价格优势冲击下,市场成交开始出现放缓迹象。伴随8月中下旬华北春玉米及9月中旬新疆新季玉米陆续上量后,市场供应趋于宽松,紧张的供需关系或出现松动,玉米价格继续上涨动能不足。目前主产区东北及华北新季玉米处于重要生长期,建议重点关注气候对新作产量的影响。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们