摘要:

甲醇现货市场保持小幅贴水状态,基差波动幅度有限,期现套利机会不明显。

【温馨提示】

为了投资者更好的交流,我们已建立2个交流群,目前已有近900位投资者在群,群内非常活跃,经常有超厉害的朋友分享自己的交易投资经验。群内我们也会给大家分享各期货品种交易策略,日报、周报、专题报告及热点实时资讯等。想看独家观点和最新数据的投资者朋友可以点击入群!立即进群»

一、上游煤炭市场价格承压运行,下游用户看空情绪渐浓

上游煤炭市场价格承压运行,与前期相比小幅下滑。多数煤矿生产稳定,个别煤矿因销售不佳调整生产计划。

下游用户看空情绪渐浓,电煤库存控制在中低水平,为降低采购成本,多推迟采购计划,却压价心态明显。

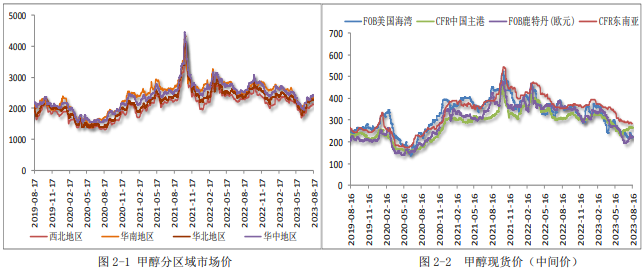

二、各地区报价

西北主产区企业报价窄幅下调,实际签单情况一般,保证出货为主,内蒙古北线地区商谈参考 2000-2030 元/吨,南线地区商谈参考 2070 元/吨。

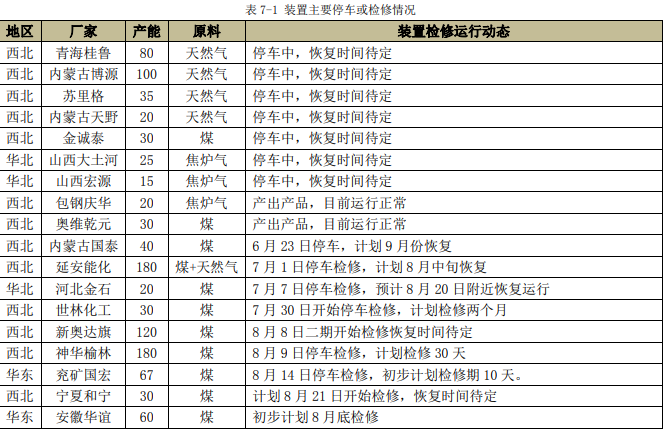

三、甲醇开工水平延续上涨态势

西北以及华北地区装置负荷提升的影响下,甲醇开工水平延续上涨态势,达到 69.65%,较去年同期上涨 5.72个百分点;西北地区开工率为 75.68%,较去年同期上涨 2.07 个百分点。

后期装置检修进一步缩减,加之部分检修装置重启,甲醇开工将逐步回到七成以上。下游入市逢低补货,低价成交略有放量。

四、下游市场对高价货源存在抵触情绪,新单商谈稳中下滑

下游需求行业开工维稳,近期煤制烯烃装置运行不稳定,煤(甲醇)制烯烃装置平均开工水平为 77.56%。传统需求中,甲醛、二甲醚开工小幅走高,而 MTBE 和醋酸开工则回落,尚未摆脱淡季影响因素。

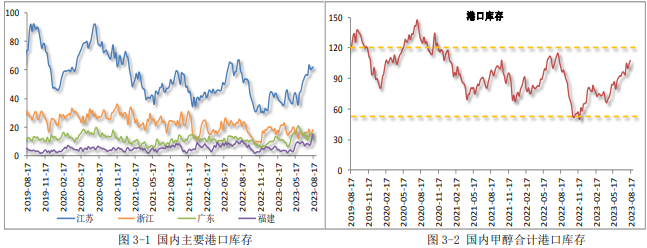

甲醇进口利润尚可,货源流入增加。沿海地区库存平稳回升,上涨至 107.98 万吨,高于去年同期水平 6.78%。由于罐容紧张,部分船货从华东改港至华南。甲醇港口库存站稳 100 万吨,市场面临压力有所增加。

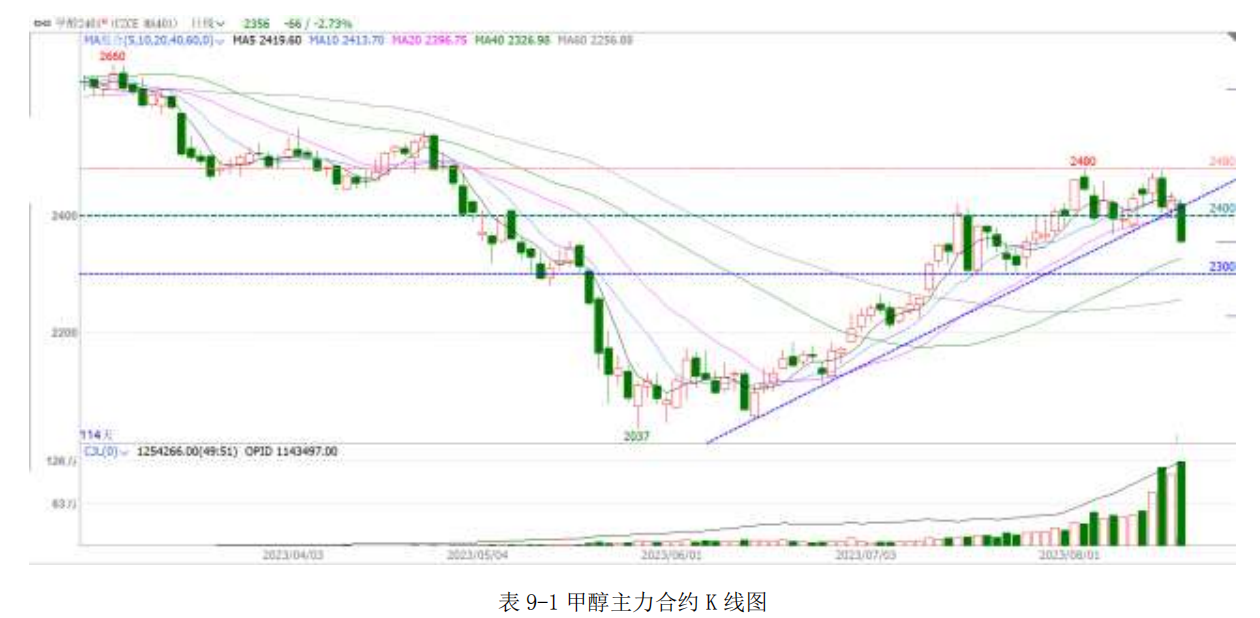

五、交易策略

甲醇市场缺乏利好支撑,随着供应端增加,供需关系有望弱化,市场延续累库状态,期价上方 2400-2420 附近承压,01 合约可考虑轻仓试空,下方暂时关注 2300 关口。

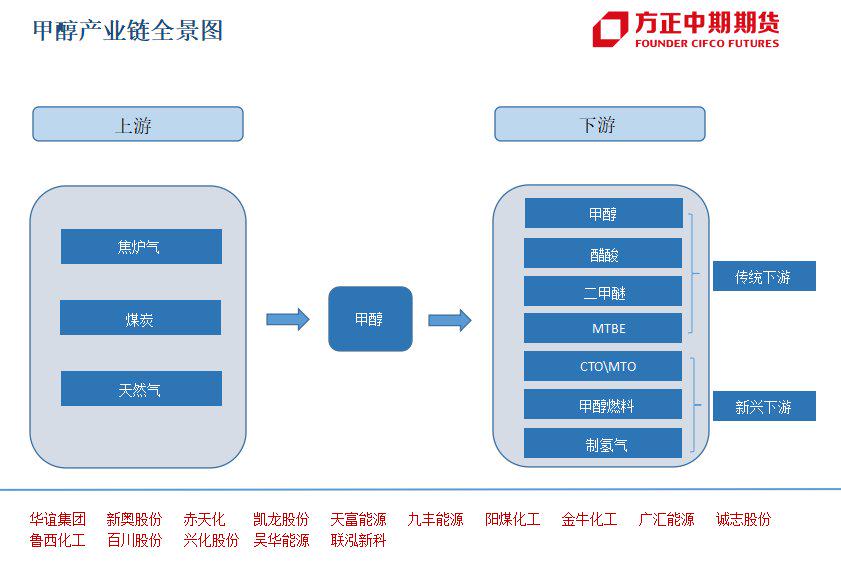

六、产业链及相关股票

甲醇生产工艺:煤制甲醇(占比76%)、焦炉气制甲醇 (占比12%) 、天然气制甲醇 (占比12%) 等。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们