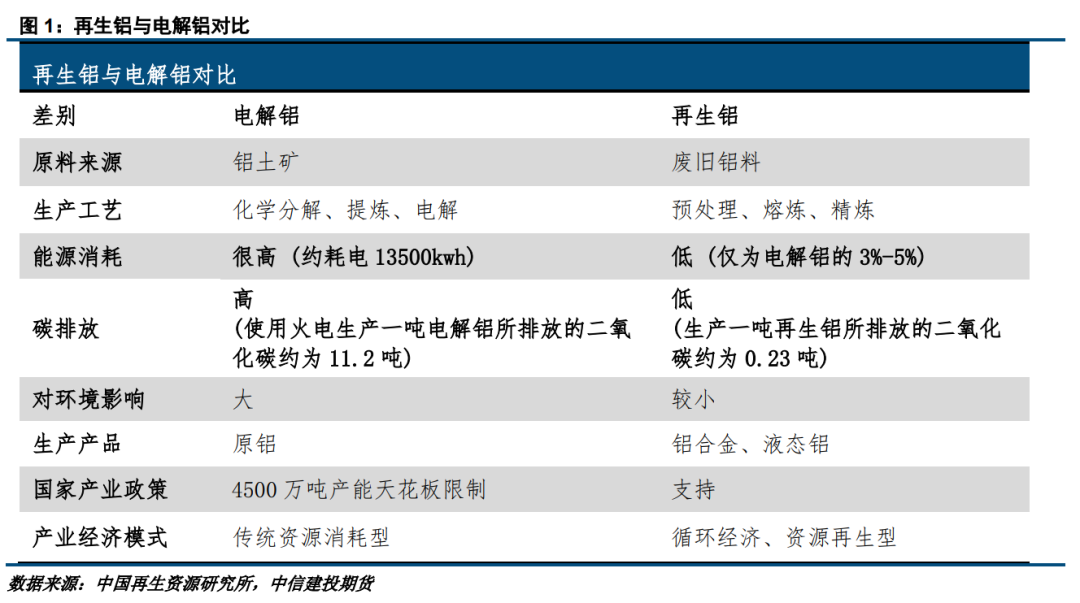

2017年电解铝行业供给侧改革之后,4500万吨产能天花板逐步临近,国内电解铝供给面临弹性减弱的问题。随着需求逐步增长,供需矛盾或日益凸显,寻找新的供应增量迫在眉睫。再生铝因其在节能减排上具有的显著生产优势,将逐步成为替代电解铝供应的重要组成部分。同时,再生铝行业在资源节约、环境保护等方面亦具有重大的社会效益,受到国家政策的大力支持,再生铝行业将迎来新的发展周期。

2021年,国务院印发《有色金属行业碳达峰实施方案》,其中提出有色金属行业到2025年力争率先实现碳达峰,2040年力争实现减碳40%,中国有色金属工业协会据此预测我国电解铝的产能“天花板”约为4500万吨。据Mysteel统计,截至2022年1月底,中国电解铝建成产能4318万吨/年,已逐渐接近产能红线。因此在电解铝4500万吨产能“天花板”背景下,以火力发电为主的电解铝产能扩张受限,部分火电铝或将被迫转型或退出,新增供给或将依赖减排效果好、发展空间大的再生铝。

与传统电解铝行业相比,再生铝在能耗与碳排放方面有着显著的生产优势。电解铝的生产过程能耗高,与生产等量的原铝相比,生产1吨再生铝相当于节约 3.4 吨标准煤,节水14立方米,减少固体废物排放20吨。此外,与电解铝相比,再生铝合金仅需除杂提纯熔铸,省去了勘探、采矿、一次精炼的经济成本和能源成本,因此,再生铝产品的能耗仅为电解铝产品的3%-5%。在碳排放方面,使用火电生产一吨电解铝所排放的二氧化碳约为11.2吨,但每吨再生铝的生产过程仅排放二氧化碳0.23吨,约为电解铝的2.1%。由此看来,与电解铝相比,再生铝的生产过程极大地降低了对环境的影响,现已形成了循环经济体系及资源再生型的发展模式。在“双碳”目标的压力下,再生铝产量占铝行业总供应的比例有望实现大幅的提升,再生铝或将逐步替代原铝成为供应主流,迎来发展机遇期。

同时,再生铝行业在资源节约、节能减排、环境保护方面具有重大的社会效益,属于《产业结构调整指导目录》规定的鼓励类产业,受到国家产业政策的大力支持。自2015年来,政府相继出台了一系列政策对再生铝行业发展进行规范和鼓励。2016年《国务院关于印发“十三五”生态环境保护规划的通知》提出,到2020年,全国工业固体废物综合利用率提高到73%。2019年《关于推进大宗固体废弃物综合利用产业集聚发展的通知》再次强调,到2020年要建设50个大宗固体废弃物综合利用基地、50个工业资源综合利用基地,基地废弃物综合利用率达到75%以上。2021年。国家发改委发布《关于印发“十四五”循环经济发展规划的通知》,强调应大力发展循环经济,推进资源节约集约利用,构建资源循环型产业体系和废旧物资循环利用体系,并提出了到 2025 年再生铝产量达到1150万吨的发展目标。

因此在一系列利好政策推动下,再生铝行业高速发展,产量持续上升,据中国有色金属工业协会预测,2025年及2030年我国再生铝产量将分别达到1200万吨和1800万吨,再生铝已成为了中国铝工业的重要组成部分。

再生铝,又称为“二次铝”,以废旧铝和废铝合金材料或含铝的废料为原料,经重新熔化提炼而得到的铝合金或铝金属。再生铝合金的回收工艺流程由废料回收、预处理、重熔、浇铸和热加工等步骤组成,随后经机加工,最后制得成品零件。再生铝主要是以铝合金的形式出现,是铝产业的重要组成部分。当铝及铝合金制品报废后,对报废的铝及铝合金制品进行二次回收可以提高资源利用率,节能环保。

中国在铝资源再生方面的研究起步较晚,上世纪80年代,在需求的拉动下,逐渐出现作坊式的小规模生产形式。上世纪90年代,小型工厂出现,同时外资与台商进入,形成了“南永康、北河北”的发展局面,进入21世纪以来,中国的再生铝产业迅速发展,大中型企业出现,能源使用优化,设备中型化,外资企业不断涌入。2010年至今,行业整体装备技术实力持续提升,大规模企业不断涌现,产能迅速扩张,生产工艺日趋成熟,再生铝行业蓬勃发展。

再生铝行业的原材料主要依赖于废铝回收,从来源上看,可分为新废铝和旧废铝。新废铝是来源于产品使用之前的生产环节,指铝合金加工过程中,切削等工艺生成的废屑边角料以及未出厂的模制零件等。这种废料合金成分已知,组织结构较清晰统一,是优质的重熔原料,也是铝合金固态回收的主要原料来源。旧废铝则是来源于产品使用之后的报废环节,指经由铝消费产业使用后回收的,服役过一段时间的铝材,如航空用铝、电力系统用铝、车辆用铝等,此类废料由于服役环境不同,受到的腐蚀条件不同,受污染程度显著大于新废铝,同时,铸造铝合金和变形铝合金的不同及污染成分的复杂性导致重熔前需要对其进行杂质筛去和合金成分调控。

本世纪初,中国铝材产能快速扩张,而铝合金产品平均寿命约为15-18年,因此2020年世纪初我国高速增长的铝材用量逐步转化为废铝存量,2030年前我国将迎来废铝高报废量阶段。目前,我国废铝回收来源以交通运输领域为主导,占总废铝回收来源的41%。由汽车产量看,2009-2010 年是我国汽车产量快速增长阶段,由964.83万辆上涨至1875.59万辆,CAGR达39.42%。而大多数汽车的使用寿命为 10-15 年,因此预计在 2021-2025 年将迎来汽车报废的高峰期,根据中国有色金属工业协会预测,按每辆车平均可回收铝材250 公斤测算,十四五期间铝回收量有望达到 1450 万吨,丰富的废铝资源将为我国再生铝行业发展提供有力支撑。

此外,废铝进口亦是我国再生铝原材料的重要来源之一,广东和浙江是主要的废铝进口港。2011-2016年,我国废铝进口量逐年下降,企业开始挖掘国内废铝供应体系。2017年,国内电解铝行业供给侧改革导致铝价大涨,精废价差扩大,废铝需求增加,由此废铝进口量反弹。在 2018 年之后,由于国内出台了对于海外废料进口的管控措施,加上2020年以来新冠疫情的反复冲击,使得进口废铝在国内再生铝生产原料中占比出现了较大幅度减少。

3.2 产业集中度提升,发展潜力巨大

中国再生铝产业自2010年后,逐渐呈现产能集中化的趋势,目前规模居前十的再生铝企业产能合计占总产能的42.65%。现主要集中分布在长三角地区,产能约 350 万吨;珠三角地区,产能约 200 万吨;环渤海地区,产能约 160 万吨;川渝地区,产能约 120 万吨;以及具有产业基础和政策扶持的赣豫地区,产能约 150 万吨。

据国际铝业协会统计数据,2019年全球原铝产量6369.7万吨,再生铝产量3300.3万吨,再生铝占整个铝供应的34.12%。其中发达国家的再生铝产量占整体铝供应比重已普遍超50%,日本、欧洲、美国等地区再生铝供应占比分别为100%、54.9%以及51.41%。而中国再生铝占铝供应约为17.05%,低于全球平均值。2021年中国原铝产量为 3504.4万吨,占全球原铝供应量约55%,再生铝产量为725万吨,占全球再生铝产量比重约为 21.96%。

总体来看,西方发达国家对铝资源再生的研究起步较早,并经历了长期的工业化进程,废铝资源丰富,回收情况较好,法律法规也相对完善,因此整体行业发展更为成熟。而中国再生铝工业发展起步较晚,上世纪70年代才初见雏形,且受限于当时工业基础薄弱的整体国情,再生铝产业的整体发展较为缓慢。但近年来我国再生铝行业迅速发展,产能持续扩张。随着废铝高报废量阶段到来,行业潜力将进一步挖掘,发展趋势长期向好。

我国的再生铝的消费结构主要由汽车、摩托车、通信电子和家电家具行业组成。其中汽车、摩托车和电动车在整个下游消费中占比近 70%。汽车用铝部件集中在车轮(铝合金轮毂)、发动机缸体缸盖、曲轴箱、进气管、带轮、变速箱、油泵、保险杠等处,这些部件大部分用再生铝合金生产的铸造铝合金制作,每辆汽车大约消耗再生铝120千克以上。摩托车也是应用铝合金较多的行业,其中绝大部分为再生铝铸件,主要包括曲轴箱、气缸盖、气缸体、减震器、制动器、摩托车边罩连接体等,每辆摩托车大约消耗再生铝16千克左右。

近年来,在节能减排压力之下,汽车轻量化快速发展,作为轻质材料的铝合金在汽车中的应用逐步深入,汽车用铝部件由车轮、发动机缸体缸盖、曲轴箱等处扩展至覆盖件及全铝车身,单位汽车用铝量显著提升,预计2025年国内单车用铝量有望增长至250千克/车。此外,由于新能源汽车的单车用铝量高于传统燃油车,因此随着新能源汽车渗透率的不断提升,汽车市场铝需求有望实现进一步增长。

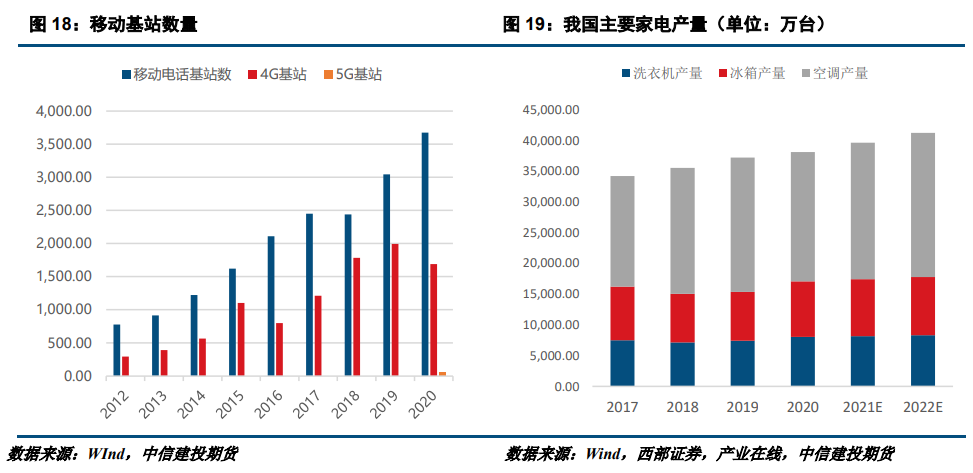

家用电器是再生铝重要的应用行业,在空调、冰箱、洗衣机等家用电器的零部件、外壳、边框的制造中广泛使用了再生铝合金材料。此外,再生铝合金也广泛运用在通信和电子领域,主要应用于各种铝合金结构件以及铝合金外观件。在通讯基站设备中,滤波器、双工器、散热器、功率放大器、通讯基站机架等设备均采用铝合金压铸件和铸造件,每个通讯基站大约消耗再生铝 30 千克。近年来,5G基站建造数量大幅增加,据工信部数据统计,2021年我国新增5G基站数达65.4万个,预计2022年基站总数将超200万个。5G 的投资建设使得移动通讯设备未来将有较大发展潜力,再生铝合金需求有望充分受益于 5G 建设加速。

当前再生铝产业发展仍面临一些客观条件的制约。首先,再生铝的回收工艺仍有待提高。受限于技术门槛和生产成本,国内再生铝工业仍采用人工分选作为主要的铝废料分选方式,但人工分选无法区别不同牌号铝合金,导致不同等级的铝废料被一起熔炼,从而合金成分无法控制,只能添加更多原铝进行稀释,浪费大量能源,并由于性能不稳定,成品被降级使用。其次,再生铝行业还存在回收体系不健全的问题。当前我国废铝回收体系的科学性及有效性仍存不足,因此回收的废铝大多杂质含量较高,最终只能被重熔制成铝含量较低、杂质元素较多的压铸铝合金。据SMM统计数据,目前我国的再生铝有80% 被用作铝铸件,15% 用作铝棒,5% 流入板带箔,大部分废铝最终被降级使用。

针对上述问题,一方面可通过大力研发X 射线荧光法、激光诱导击穿光谱、中子活化瞬发 γ 分析、激光束照射熔化铝合金表面观察熔融形貌的方法、X 射线透射法等新型分选方式,以提高材料利用率及成品质量。另一方面我国应逐步完善闭环回收体系建设,闭环回收是将下游客户制造产生的废料或消费后回收的废铝,重新生产相应牌号的变形铝合金,进而供应下游客户或终端消费,是一种更为高级的保级回收模式。而生命周期短、应用量大且应用铝合金牌号相对单一或集中的铝终端产品,是目前适合国内铝加工企业建立闭环回收体系的铝废料来源,其中首选的废料材料是来自铝罐企业的边角料、废旧铝合金模板,废旧铝合金线缆以及印刷版基,还有废旧铝合金门窗,汽车板工艺废料等。此外,铝产业头部企业还可与下游客户开展闭环回收合作,如美国铝业公司奥科宁克与日产公司合作,采用闭环回收体系,分类回收车厂产生的边角料,加工并重新用于汽车生产,此合作模式实现了废铝的保级利用,使废铝资源价值得到了最大化发展。

总体看来,尽管我国再生铝行业仍存不足,但无论是低碳带来的政策红利,还是废铝高报废阶段来的资源红利,以及汽车轻量化发展带来的需求红利,无不预示着再生铝行业的大好发展前景。因此我们乐观估计,国家发改委发布的《关于印发“十四五”循环经济发展规划的通知》中,再生铝在 2025 年达到 1150 万吨年产量的目标将会顺利完成,甚至大概率会提前实现。若再生铝的回收工艺及回收体系得到有效改善,我国再生铝产业的资源循环更将实现高效科学的快速发展。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们