中银期货研究

海关总署:7月,进出口总值34562.9 亿元,同比减少8.3%。其中出口20159.9亿元,同比减少9.2%;进口14402.9亿元,同比减少6.9%。1-7月,进出口总值235521.4 亿元,同比增长0.4%。

乘联会:7月,乘用车产量、零售分别完成210.1万辆和177.5万辆,同比分别减少2.6%和2.3%。其中,新能源汽车产量、零售分别完成76.2万辆和64.1万辆,同比分别增长31.2%和31.9%。

人民网:7月,经销商库存预警指数再次反弹至57.8%,同时在成交价格持续走低背景下,已有32.7%的经销商调高了下半年的销量目标,新一轮“价格战”或将重新开启。

烯烃产业链:

甲醇:

从估值看,甲醇制烯烃综合利润仍于低位窄幅波动;甲醇进口利润则有所下行,综合估值水平中等。从供需看,国内甲醇开工率68%,环比进一步回升。进口端预计一周到港量32万吨,属偏高水平。下游主要需求MTO开工率74%,环比回升1.89%。当周港口库存环比下降5.12万吨至99.6万吨。内地工厂库存环比增加1.41万吨至33.73万吨;工厂订单待发量23.7万吨,环比增加4.8万吨。综合看甲醇供需面偏弱。

塑料:

从估值看,聚乙烯进口利润自偏高位环比略下降;线性与低压膜价差回归均值,因此综合估值水平中等。从供需看当周国内开工率81%,环比小幅增加;同时线型排产比例小幅下降至30.5%。因此国内总供应环比变化不大。需求端制品开工率环比微幅增加,其中农膜开始进入季节性回升阶段,显示总需求尚未明显改善。库存方面,上游两油线型库存偏高,本周略累库;而煤化工库存偏低。聚乙烯中游总库存偏低且仍能去库,但线型库存延续上行态势。下游原料库存本周明显上行,下游似有补库意向。综合看供需面偏弱势。

聚丙烯:

从估值看,丙烯聚合利润中等,拉丝与共聚价差稳定于历年同期偏高位,故综合估值水平稍偏高。从供需看,当周国内开工率为77.9%,环比有一定幅度的回升,但目前仍处相对低位;同时拉丝排产比例为29.6%,环比下降。因此聚丙烯总供应小幅回升。下游制品综合开工率继续回落,同比低于去年。库存方面,上游两油库存处于低位。煤化工库存压力较大,但是当周去库。中游社会库存中等,近期窄幅波动;港口库存略显偏高。下游原料库存明显上行,成品库存偏高。综合看供需面偏弱势。

策略上建议关注甲醇套利空配交易机会。仅供参考。

天胶RU&NR:

天胶供应进入旺季,进口胶高库存背景下,NR倒挂产区原料,负反馈于上游加工和开割活动。云南产区原料价格持续下行,压制RU2401估值,进而拖累RU2309(尽管有收储题材)。RU收储驱动使得主力合约RU2309估值偏高。从去年老全乳、3L胶的基差表现以及浅色胶库存变化(开始累库)来看,高估值拖累现货需求,且RU期货库存开始累库。策略上,RU上游加工企业仍可在盘面锁定加工利润。

合成橡胶BR:

国内高顺顺丁橡胶主流市场价格窄盘。华北地区BR9000市场价格10900-11200元/吨;华东地区BR9000市场价格11100-11300元/吨;华南地区BR9000市场价格11100-11300元/吨。丁二烯市场价格继续偏强提振市场交投信心,顺丁橡胶底部支撑充足,持货商报盘信心偏强,然实单交投承压。

成本面丁二烯价格预计进一步上行承压,但对顺丁橡胶价格底部仍存支撑。随着前期检修装置陆续重启出料,市场货源供应预计边际转为宽松。期货市场博弈加剧,谨慎参与。以上仅供参考。

有色金属

有色:

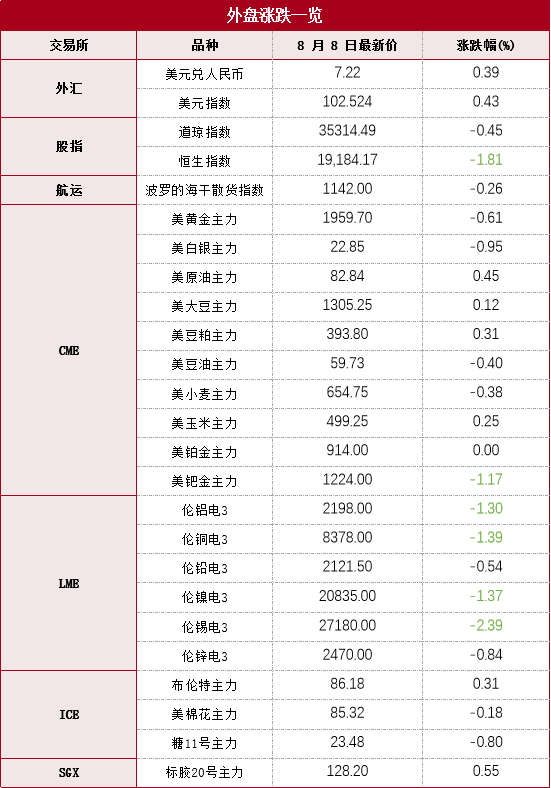

隔夜,LME铜收跌118美元,跌幅1.39%,LME铝收跌29美元,跌幅1.3%,LME锌收跌21美元,跌幅0.84%,LME镍收跌290美元,跌幅1.37%,LME锡收跌665美元,涨幅2.39%,LME铅收跌11美元,跌幅0.54%。消息面:美国7月季调后非农就业人数增加18.7万人,2020年12月以来最小增幅,预期20万人。中国7月官方制造业PMI为49.3%,环比上升0.3个百分点,连续2个月平稳上升。SMM数据显示,7月中国冶金级氧化铝产量为686.9万吨,日均产量环比增加0.66万吨/天至22.2万吨/天,主因部分新投产能逐步放量。2023年7月国内电解铝产量356.8万吨,同比增长1.95%,7月份国内电解铝日均产量环比增长3000多吨至11.51万吨左右。SMM统计全国主流地区铜库存增0.4万吨至9.33万吨,国内电解铝社会库存减0.8万吨至51.7万吨,铝棒库存增0.07万吨至7.96万吨,七地锌锭库存减0.1万吨至12.59万吨。海外通胀下滑,美元高位震荡回落。炼厂检修季,操作建议短线交易思路为主,铝反套策略可继续持有,观点仅供参考。

工业硅:

上周工业硅盘面继续震荡偏弱,本周工业硅价格继续偏弱。目前西南已进入丰水期,云南水电供应充裕,当地硅企在7月初大面积复产,至8月初开工率已至同期高位。四川电力供应不均匀,乐山等地限电、成本较高、叠加大运会限产等因素使四川硅企开工进度缓慢,7月产量甚至出现减量。需求方面,多晶硅前期因硅料快速走跌等导致部分待投产项目出现延期,目前硅片库存水位偏低,多晶硅价格短期企稳。有机硅供需继续偏弱,短期价格继续承压下跌。综合来看,伴随八月首个合约陆续交割,市场期现成交景气,市场供大于求格局预计仍将持续,8月仍将延续偏震荡格局。观点仅供参考。

黑色金属

钢材:

央行营业管理部召开下半年工作会议,要求持续释放LPR改革效能,推动降低企业综合融资成本和个人消费信贷成本;落实好“金融16条”,做好保交楼金融支持,持续加大对住房租赁、城市更新领域金融支持。贵州区域高炉企业收到用电紧张通知,不饱和生产。由于峰时电价上浮,谷时电价下浮,电炉企业选择错峰生产,夜间单班生产,每日生产8-12小时。唐山地区部分钢厂复产,钢材供应环比上升,但平控政策及能耗双控对铁矿及双焦价格不利。基本面来看,钢材供应环比增长,钢材库存出现上升,原料价格下挫,钢价震荡调整。建议或可逢低做多1月钢/矿比。

铁矿石:

纽约联储主席威廉姆斯认为,美联储有必要在一段时间内保持货币政策的限制性,如果通胀持续下降,明年可能有理由降息。7月中国进口铁矿砂及其精矿9347.6万吨,较上月减少204.2万吨,环比下降2.1%;1-7月累计进口铁矿砂及其精矿66945.6万吨,同比增长6.9%。8月8日,中国45港进口铁矿石库存总量12082.90万吨,环比上周一减少249万吨,47港库存总量12641.90万吨,环比减少326万吨。库存总量均创年内新低。8月8日,全国主港铁矿石成交82.90万吨,环比减9.7%。基本面来看,生铁产量依旧高位,部分检修钢厂复产,短期铁矿石需求依旧坚挺,但是市场对平控政策和能耗双控政策有预期,铁矿石远期价格受到压制,与此同时矿石供应环比上升,矿价承压下行。或可考虑继续做多9-1价差。

昨日沪深两市再度低开,盘中指数短暂翻红,但随后再度走弱, 创业板指继续领跌,大盘板块相对抗跌。两市近 3000 只个股下挫,成交额缩量至 8000 亿以下保持较平淡状态,北向资金净卖出 逾 70 亿元。行业方面,房地产板块再度领跌两市,非银金融板块走弱,医药板块出现明显反弹,煤炭、油气等资源性板块走强。 数据面,海关总署信息显示,今年 7 月份,我国出口下降 9.2%; 进口下降 6.9%;贸易顺差收窄 14.6%,数据走弱程度超市场预期。 总体上,当前对炒作迹象有所消退,市场短期重回弱现实的主题, 叠加北向资金近期有所疲软,故指数可能面临回撤,但回撤程度 相对有限。对于后市,在确立政策底之后,总体上指数将处于震荡回升行情,大盘板块可能相对占优,短期建议继续持有政策相关的 IH 或 IF。

豆粕 :

连粕震荡收涨,截至收盘主力合约M09报收于4371元/吨,涨11元/吨,涨幅0.25%,沿海区域油厂主流报价报价涨跌互现,波动不大。美国农业部公布的周度作物生长报告显示,截至8月6日当周,美国大豆优良率为54%,高于市场预期的53%,去年同期为59%。美国农业部将于本周五公布月度供需报告,市场密切关注美豆的单产数据调整情况。国内方面,豆粕期货市场延续近强远弱分化行情,豆粕期货近月合约在现货强势提振下继续震荡上行。北方现货市场出现小幅下降,南方现货市场则保持不变,油厂豆粕现货成交放量。M09合约4000-4300元/吨高位上方震荡运行,短期追高需谨慎。

油脂:

现阶段豆油供应相对高位,需求增加导致累库放缓,短期基本面情况有所好转,油厂卖压不大。虽然大豆检疫问题仍存在,但等这批大豆检验检疫完卸港后,油厂仍然有足够的豆子压榨。长期来看供应偏宽松。预计近期基差将以震荡为主,价格将随市场波动。整体而言,目前美豆产区的天气情况对于未来行情的走向至关重要,是当前主导行情的核心因素,美豆的8月报告将对于本年度美豆单产给出相对明确指向。目前美豆的价格已包含了天气升水,若8月报告单产超预期,美豆有可能出现高位回落。相比豆粕我们认为油脂的整体供应会比豆粕宽松。在当前基本面背景下或难以步入牛市,逢反弹轻仓试空。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们