摘要:内外宏观背离,海外高利率环境下,美联储进一步加息概率仍在,美指及美债双双蹭高,对铜价高度形成压制,但国内政策面暖风频吹市场信心大振,叠加沪铜库存再次大幅去化,给予铜价下方支撑,本周沪铜偏强上涨,涨幅受限。

一、本周国内主要现货走势图:

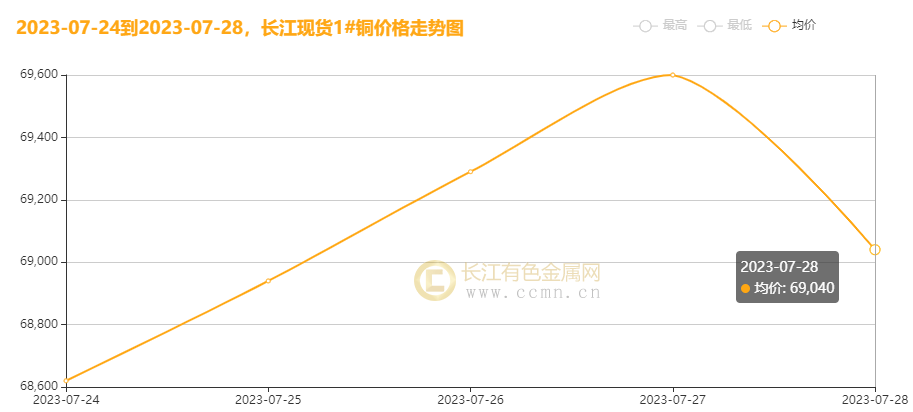

1#铜周走势图

▲CCMN

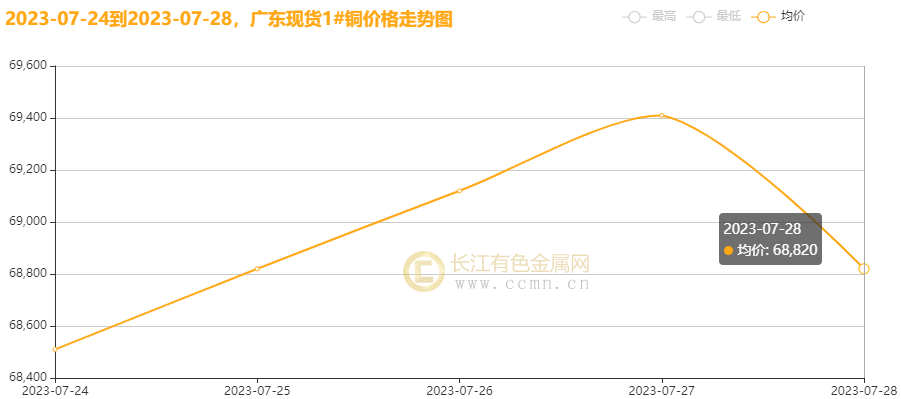

广东现货1#铜周走势图

7月28日当周,国内现货铜价走势冲高回落。长江有色金属网数据显示,长江现货1#铜均价报69098元/吨,日均上涨60元/吨;此前一周均价报68916元/吨,环比上周均价上涨182元/吨,累积涨幅0.26%。广东现货1#铜均价报68936元/吨,日均上涨38元/吨,此前一周均价报68818元/吨,环比上周均价上涨118元/吨,累积涨幅0.17%。

二、本周国内外铜期货走势图:

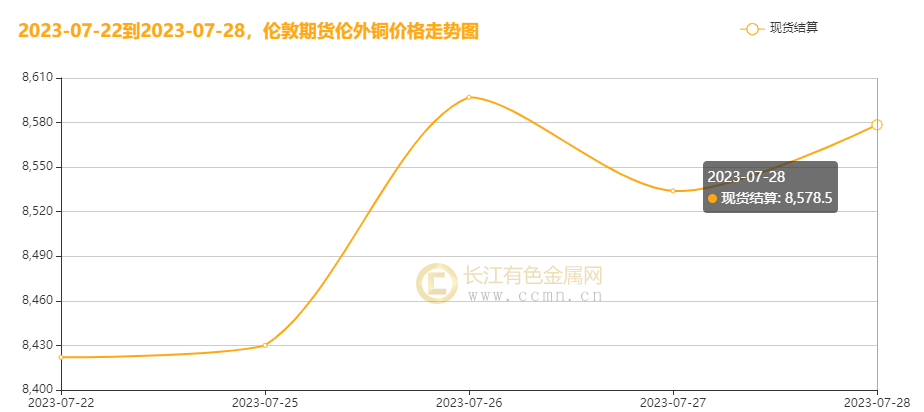

▲ CCMN伦铜周度走势图

▲ CCMN伦铜周度走势图

CCMN数据显示,本周伦铜偏强上行,涨幅有限。前四个交易日LME期铜均价报8584.5美元/吨,日均上涨28.25美元/吨;上周均价报8462.25美元/吨,环比上周均价上涨122.25美元/吨,累积涨幅1.44%。

▲ CCMN沪铜周度走势图

长江有色金属网数据显示,本周沪铜偏强上涨。当前月合约周均结算价68912元/吨,日均上涨108元/吨;此前一周均价报68694元/吨,环比上周均价上涨218元/吨,累积涨幅0.32%。

三、国内外铜库存走势图:

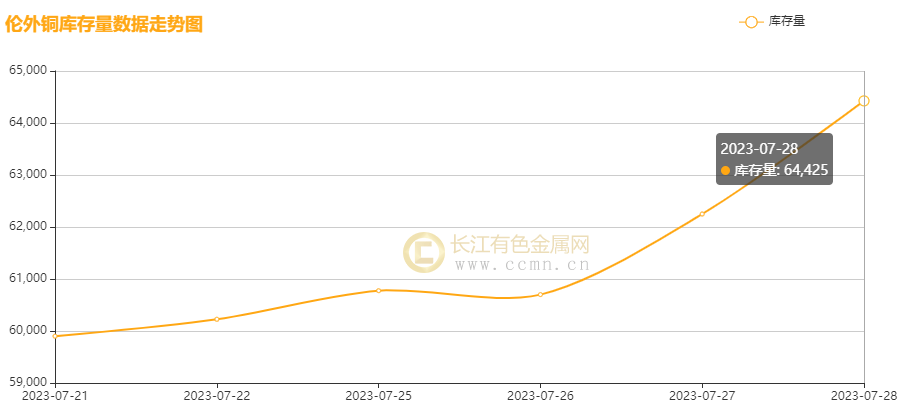

▲CCMN伦铜库存周数据图

▲CCMN伦铜库存周数据图

如上图所示,本周伦铜库存继续上涨,累积增加4,525吨至64,425吨,环比上周涨幅7.55%。

▲CCMN沪铜库存周数据图

▲CCMN沪铜库存周数据图

如上图所示,本周沪铜库存继续下降,累积减少16,608吨至61,290吨,环比上周降幅21.32%。

四、本周铜市场分析:

宏观消息:

1、周一公布的美国7月Markti制造业PMI指数49,上月值为48.4,预期为46.4,服务业PM|指数52.4,预期为54。美国商务部周四公布,美国第二季度国内生产总值(GDP)环比增长年率初值为2.4%,高于第一季度的2.0%,第二季度经济增长快于预期,原因是劳动力市场的韧性支撑了消费支出,同时企业增加了设备投资并建造了更多工厂,从而有可能使人们担心的经济衰退得以避免。

2、欧元区7月制造业PMI初值42.7, 续刷2020年6月以来新低,7月综合PMI初值 48.9,为8个月以来新低;7月服务业PMI初值 51.1,为6个月以来新低。德国7月制造业PMI初值 38.8, 续刷2020年7月以来新低 ,7月综合PMI初值 48.3,预期50.3,前值50.6;服务业PMI初值 52,预期53.1,前值54.1。英国7月综合PMI 50.7,预期52.4,前值52.8;制造业PMI 45,预期46.1,前值46.5;服务业PMI 51.5,为2023年1月以来新低,预期53,前值53.7。

3、周四国家统计局公布的数据显示,1-6月份,全国规模以上工业企业实现利润总额33884.6亿元,同比下降16.8%,降幅比1-5月份收窄2.0个百分点。

4、中国央行:2023年二季度末,人民币房地产贷款余额53.37万亿元,同比增长0.5%,比上年末增速低1个百分点;房地产开发贷款余额13.1万亿元,同比增长5.3%,增速比上年末高1.6个百分点。个人住房贷款余额38.6万亿元,同比下降0.7%,增速比上年末低1.9个百分点。

供应面:据国际铜研究组织称,今年前五个月,全球铜市场出现28.7万吨的过剩,而去年同期为短缺7.4万吨。秘鲁拉斯班巴斯铜矿在2023年上半年铜产量达到139,594吨,同比增长39%;国内精铜产量也平稳,进口货源增加供应持续趋松,现货升水持续回落,目前铜精矿加工费TC整体高企,国内冶炼厂利润尚可,但近期铜冶炼厂仍存有检修,预测精铜产量受限。库存上,内外铜库存出现分化,上期所铜库存再次大幅去化21.32%至6.13万吨,而LME铜库存出现反弹回升至6.44万吨。

需求面:近期我国对铜的需求依然乏力,消费初端铜加工开工率维持淡季并且后续还将持续,房地产竣工端转弱预期比较浓,继续拉胯铜需求前景。不过 在其他板块,尤其是新能源汽车产业链的逆势亮眼,为铜价增添色彩,光伏产业表现稳定增速,但是目前房地产还是会拖累整体消费增量。短期国内铜市疲态将难改善,基本面铜价上方有一定压力。

现货面:本周现货市场表现依然逊色,买卖成交乏力,现货交投不甚理想,实际难觅成交,下游买兴不积极,进一步促使升水走弱,成交量显得匮乏。

长江铜业视点:本周(7月24日至7月28日)沪铜偏强上行,涨幅受限。美联储主席鲍威尔对9月份再次加息的可能性与欧洲央行则对是否需要进一步加息来降低通胀均持着开放态度,尽管欧美的高通胀的背景仍将持续很长时间,但欧美央行并提供任何前瞻性指导。此外,德国第二季度的贷款需求创下历史新低,商业信心恶化,欧元区采购经理人指数低于预期。中国央行发布2023年二季度金融机构贷款投向统计报告。人民银行统计,2023年二季度末,金融机构人民币各项贷款余额230.58万亿元,同比增长11.3%;上半年人民币贷款增加15.73万亿元,同比多增2.06万亿元。加之,本周政治局会议释放重磅利好政策刺激,国内市场整体呈现向好预期,市场信心大受鼓舞,引领工业金属走向趋好。不过,国内铜的供需双弱对铜价支撑度趋弱,供应面整体趋松,但在库存上我们看到了,沪铜库存重新去库,铜价短期下方有支撑,近期将维持高位区间运行。而与此同时,需求面却处在疲弱状态,房地产依然处在消极态势,即使有国家政策的支持,但短期难传导到实际地产产业端,因此短期难言乐观,继续拖累铜价,因为房地产是金属铜消费大户。在现货端,我们也看到,下游消费极为疲弱,升水持续下滑,买方对高价铜不喜,仍在寻求低价货源,导致有价无市。

整体来看:内外宏观背离,海外高利率环境下,美联储进一步加息概率仍在,美指及美债双双蹭高,对铜价高度形成压制,但国内政策面暖风频吹市场信心大振,叠加沪铜库存再次大幅去化,给予铜价下方支撑,本周沪铜偏强上涨,涨幅受限。

五、本周国际财经热点:

国内财经:

1、【住户消费贷款增速回升,经营性贷款保持较快增速】中国央行发布2023年二季度金融机构贷款投向统计报告。其中,住户消费贷款增速回升,经营性贷款保持较快增速。2023年二季度末,本外币住户贷款余额78.57万亿元,同比增长6.1%,增速比上年末高0.7个百分点;上半年增加2.8万亿元,同比多增6116亿元。2023年二季度末,本外币住户消费性贷款(不含个人住房贷款)余额18.75万亿元,同比增长12.4%,增速比上年末高8.3个百分点;上半年增加7171亿元,同比多增6076亿元。住户经营性贷款余额21.22万亿元,同比增长19.5%,增速比上年末高3个百分点;上半年增加2.3万亿元,同比多增7591亿元。

2、【中国信通院:第二季度我国互联网投融资披露金额环比下跌40.4% 同比下跌69.8%】中国信通院数据显示,2023年第二季度,我国互联网投融资案例数环比下跌30.5%,同比下跌60.9%;披露的金额环比下跌40.4%,同比下跌69.8%。第二季度,全球互联网投融资案例数环比下跌1.9%,同比下跌30.4%;披露的金额环比下跌12.6%,同比下跌56.6%。

国际财经:

1、【法国7月通胀放缓程度超过预期】由于能源和食品价格持续回落,法国7月份的通货膨胀率下降幅度超过预期。周五公布的初步数据显示,7月份CPI同比上涨4.3%,低于6月份4.5%的涨幅。法国国家统计局称,通货膨胀率最新的下降是由于能源和食品价格在去年飙升之后进一步下降,此外,制成品价格也有所回落。另一方面,服务业通胀较上月略有上升。

2、【日元实际波动率升至1月以来新高】日元实际波动率已飙升至1月中旬以来的最高水平,表明日本央行控制收益率曲线的方式存在不确定性。此举标志着日本央行行长植田和男今年上任以来的首个重大政策转变。新的立场使日本央行能够更灵活地管理收益率曲线,表明央行愿意容忍收益率略高于之前的区间。实际波动率的上升反映了投资者的不确定性,这让人想起1月中旬市场对日本央行维持收益率曲线控制(YCC)不变的承诺的抵制。

六、本周铜行业要闻:

1、【嘉能可维持全年铜产量预期不变,下半年产量将增长】

外媒7月22日消息:嘉能可集团发布的财报显示,2023年上半年公司的铜、锌和镍产量下降,但是预计下半年部分金属的产量将会增加。该集团维持2023年铜产量104万吨的预期不变,尽管上半年产量同比下降10%,为488,000吨。这意味着下半年产量将提高到55.2万吨,比上半年提高13.1%。由于在刚果民主共和国(DRC)的加丹加矿产量提高,上半年嘉能可集团的钴产量达到2.17万吨,同比增长5%。

2、【2023年上半年秘鲁拉斯班巴斯铜矿的铜产量恢复性增长】

外媒7月24日消息:秘鲁拉斯班巴斯铜矿(Las Bambas)在2023年上半年铜产量达到139,594吨,同比增长39%,因为社会冲突缓解,2023年3月以来矿区运营没有间断。中国五矿集团公司(CMC)控股的五矿资源(MMG)旗下的拉斯班巴斯铜矿位于秘鲁的阿普里马克地区,第二季度生产了81,168吨铜,比去年同期(32,042吨)增长了153%,比2023年第一季度(58,426吨)增长了39%。

七、展望后市:

本周铜价稳在六万八上方,整体走势偏强。主要受国内宏观氛围主导,在国家一系列的利好政策刺激下,市场信心重新焕发活力,投资者普遍看多国内金属未来消费前景。但是不容忽视的是,国内终端消费面依然萎靡不振,继续打压铜价的上行高度,加之外围经济环境存很大不确定性,未来依然存有加息预期,美元指数仍处在高位,届时将继续压制铜价的表现。而且整体可以看出,宏观与基本面暂未形成共振,因此,初步预测下周铜价在高位区间上下震荡,高度将继续受限,价格波动区间在【65500-70500】元/吨。

注意:观望为宜,关注周五晚上即将公布的美国6月个人消费支出(PCE)价格指数。

cjys.cn(以上内容仅供参考,据此入市风险自负)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们