东海期货研究

投资要点:

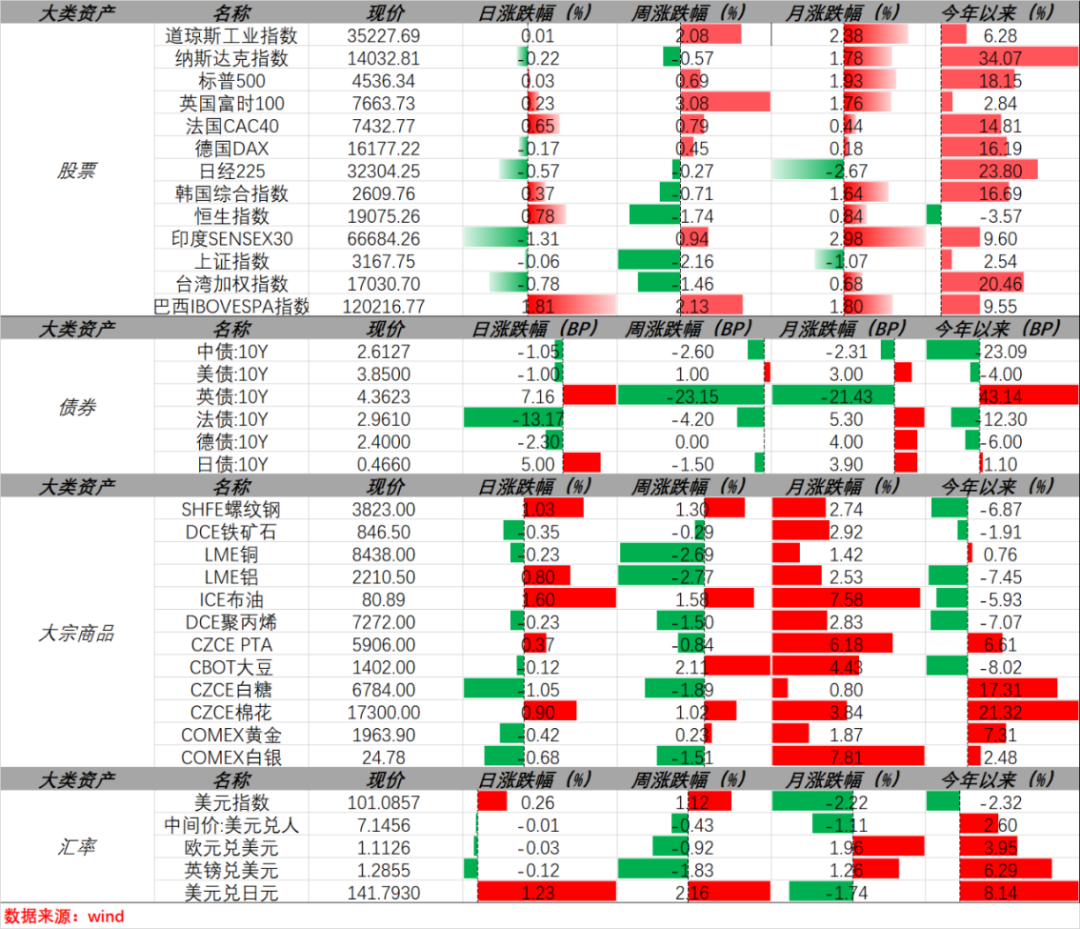

Ø 国内方面:经济方面,二季度GDP同比增长6.3%,高于前值的4.5%,但远不及市场预期的7.3%。国内经济复苏步伐放缓。6月份基建和制造业投资略有回暖,但是房地产投资和销售持续偏低,终端商品需求整体仍旧偏弱。由于经济数据不及预期,短期国内股市和商品市场大幅回调。但是,政策层面,中共中央、国务院发布促进民营经济发展壮大的意见,发改委制定出台了新能源汽车等恢复和扩大消费的政策,国常会审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》,政策端刺激进一步兑现且政策刺激预期进一步增强,有望提振市场情绪。而且,央行上调跨境融资宏观审慎调节参数,稳汇率意愿较强,短期人民币汇率大幅走强。

Ø 国际方面:上周俄乌冲突短期似有升级的迹象,短期造成全球粮食价格大涨。经济方面,美国6月零售销售、工业生产以及房地产数据回落或不及预期,暗示短期经济放缓;但是当周初请失业金人数低于预期,显示就业市场仍旧较为强劲。通胀方面,英国6月通胀超预期回落,英国央行加息50BP的改率下降,英镑和欧元走弱;此外,美国强劲的就业数据,短期强化了7月之后的加息预期,美元短期反弹,重新涨至100上方,于此同时,全球风险偏好短期有所降温。

Ø 结论:短期维持A 股四大股指期货(IH/IF/IC/IM)为短期谨慎观望;商品维持谨慎做多,维持国债为谨慎做多;排序上商品>股指>国债。整体来看,国内复苏步伐放缓,国家刺激政策陆续兑现,但短期市场信心较弱,且海外风险偏好降温压制A股情绪,股指维持谨慎观望。债市方面,央行货币继续宽松以及经济数据不及预期,国债短期维持谨慎做多。商品方面,美联储加息短期有所升温,美元反弹,短期商品市场震荡。原油方面,短期需求偏弱、但OPEC+预期继续减产以及俄罗斯逐步兑现减产,原油价格短期震荡偏强,维持谨慎做多。有色方面,短期美元反弹、以及风险偏好升温,有色短期震荡,短期维持谨慎观望;黑色方面,国内需求测政策预期增强,以及环保加严,短期延续反弹,短期维持谨慎做多;贵金属方面,美联储加息预期短期升温,美元短期反弹,贵金属短期偏强震荡,短期维持贵金属为谨慎做多。

操作建议

Ø 策略(强弱排序):商品>国债>四大股指(IH/IF/IC/IM);

Ø 商品策略(强弱排序):黑色>能源>有色>贵金属

风险点:美联储货币紧缩超预期;俄乌冲突风险;美国银行业风险爆发;中美博弈加剧

上周重要要闻及事件

1、7月17日,美国财长耶伦表示,我们即将达成全球最低企业税率体系的协议。耶伦表示,美国经济增长放缓,但劳动力市场相当强劲。不认为美国会出现经济衰退。

2、7月17日,因订单小幅上升,通胀压力有所缓解,美国7月纽约联储制造业指数接近零增长,物价支付和获得指数跌至2020年年中以来的最低水平。

3、7月18日,美国6月零售销售月率录得0.2%,为连续第三个月增长,低于预期的0.5%,前值从0.3%上修至0.5%。数据公布后,交易员已完全定价下周美联储将加息25个基点。美国6月工业产出月率录得-0.5%,为2022年12月以来最大降幅。

4、7月18日,美国财长耶伦表示,美国招聘需求的“热度”已经减弱,有充分的理由认为美国住房通胀会下降,不要太看重6月CPI报告。

5、7月19日,美国6月新屋开工总数在5月飙升后出现回落。数据显示,上个月新屋开工年化月率下降8%,至143万套,市场预期为148万。营建许可总数下滑3.7%至144万套。

6、7月20日,美国至7月15日当周初请失业金人数录得22.8万人,低于预期的24.2万人和前值的23.7万人,为2023年5月13日当周以来新低。互换市场对7月后美联储进一步加息的预期升温。

7、7月18日,欧洲央行鹰派管委诺特周二在接受采访时表示,未来几个月将密切关注通胀降温的迹象,以避免加息幅度过大。该言论暗示政策制定者可能很快就会暂停前所未有的加息行动。

8、7月19日,英国6月CPI年率录得7.9%,回落速度快于预期。交易员减少对英国央行8月份加息50个基点的押注,现在预计有50%的机会加息,目前预计峰值利率在6%以上。欧元区6月CPI年率终值录得5.5%,续创2022年1月以来新低。

9、7月20日,欧盟统计局将第一季度欧元区GDP增速从-0.1%上调至0%,欧元区从而避免了冬季衰退。

10、7月17日,据俄罗斯《生意人报》,俄罗斯正朝着实现8月份石油出口减少50万桶/日的计划迈进。俄罗斯8月海上石油出口可能降至290-300万桶/日,主要原因是俄罗斯波罗的海港口的出口减少。

11、7月17日,黑海粮食协议破裂,俄罗斯拒绝延长协议期限。俄罗斯驻白俄罗斯大使馆向乌克兰递交了一份通知,称从7月18日起暂停粮食交易。克里姆林宫方面表示与克里米亚大桥遭袭无关。

12、7月19日,俄罗斯国防部称,将把前往乌克兰港口的所有船只视为潜在的军事货物运输船只,黑海部分地区已被临时宣布为危险航行区。全球粮食期货价格应声大涨。

13、7月20日,美国财政部发表声明称,对俄罗斯实施新的制裁。欧盟对俄制裁延长6个月,直至2024年1月31日。

14、7月17日,二季度GDP同比增长6.3%,高于前值的4.5%,但远不及市场预期的7.3%。6月份,社会消费品零售总额同比增长3.1%,预期3.2%,前值12.7%,较前值回落9.6个百分点。全国规模以上工业增加值同比增长4.4%,预期2.7%,前值3.5%,较前值上升0.9个百分点。1-6月固定资产投资3.8%,预期3.5%,前值4.0%,较前值下降0.2个百分点;其中,6月基建投资6.4%,前值4.9%,较前值上升1.5%;制造业投资同比6%,前值5.1%,较前值上升0.9%;房地产开发投资同比增长-20.6%,降幅较前值收窄0.9个百分点,商品房销售面积同比增长-28.1%,较前值扩大8.4个百分点,商品房销售额同比增长-25%,较前值下降20.1个百分点。

15、7月18日,国家发改委称,将抓紧制定出台恢复和扩大消费的政策;将研究缩减海南自由贸易港外资准入负面清单等措施;将继续密切关注生猪市场和价格动态,及时开展中央猪肉储备调节。

16、7月19日,中共中央、国务院发布促进民营经济发展壮大的意见,内容包含持续破除市场准入壁垒、完善融资支持政策制度、鼓励民营企业拓展海外业务、支持参与国家重大战略、支持平台企业在国际竞争中大显身手、全面构建亲清政商关系,培育尊重民营经济创新创业的舆论环境等31条意见。

17、7月19日,工信部称,将加紧制定实施汽车、电子、钢铁等十个重点行业稳增长的工作方案。

18、7月19日,财政部公布2023年上半年财政收支情况。上半年全国一般公共预算收入119203亿元,同比增长13.3%。其中印花税收入2115亿元,同比下降14.6%。其中,证券交易印花税1108亿元,同比下降30.7%。财政部税政司副司长魏岩表示,将积极谋划针对性强、务实管用的税费优惠政策。

19、7月20日,农业农村部称,生猪养殖要适度合理去产能。

20、7月20日,中美应对气候变化对话在京举行。会谈期间,双方介绍了各自应对气候变化的政策措施和行动进展,并围绕能源转型、全球绿色产业链供应链、低碳零碳负碳技术、推动合作机制化务实化等深入交流。

21、7月20日,中国人民银行披露,决定将企业和金融机构的跨境融资宏观审慎调节参数从1.25上调至1.5。通常来说,参数下调意味着境内企业跨境融资敞口空间进行压缩,相应地将减少跨境资金流入、减少我国整体外债规模;参数上调,则是在扩大资本流入,其中包括境内机构借用外债空间进一步扩大等,属于跨境资金流动宏观审慎管理措施之一。

22、7月21日,国务院常务会议审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》。会议指出,在超大特大城市积极稳步实施城中村改造是改善民生、扩大内需、推动城市高质量发展的一项重要举措。要坚持稳中求进、积极稳妥,优先对群众需求迫切、城市安全和社会治理隐患多的城中村进行改造,成熟一个推进一个,实施一项做成一项,真正把好事办好、实事办实。

23、7月21日,多部门一日连发两大文件促消费,聚焦汽车、电子产品。国家发改委表示,会同有关方面,在深入研究制约消费的当期和中长期因素基础上,形成关于恢复和扩大消费的政策文件,近期将正式印发。

本周重要事件提醒

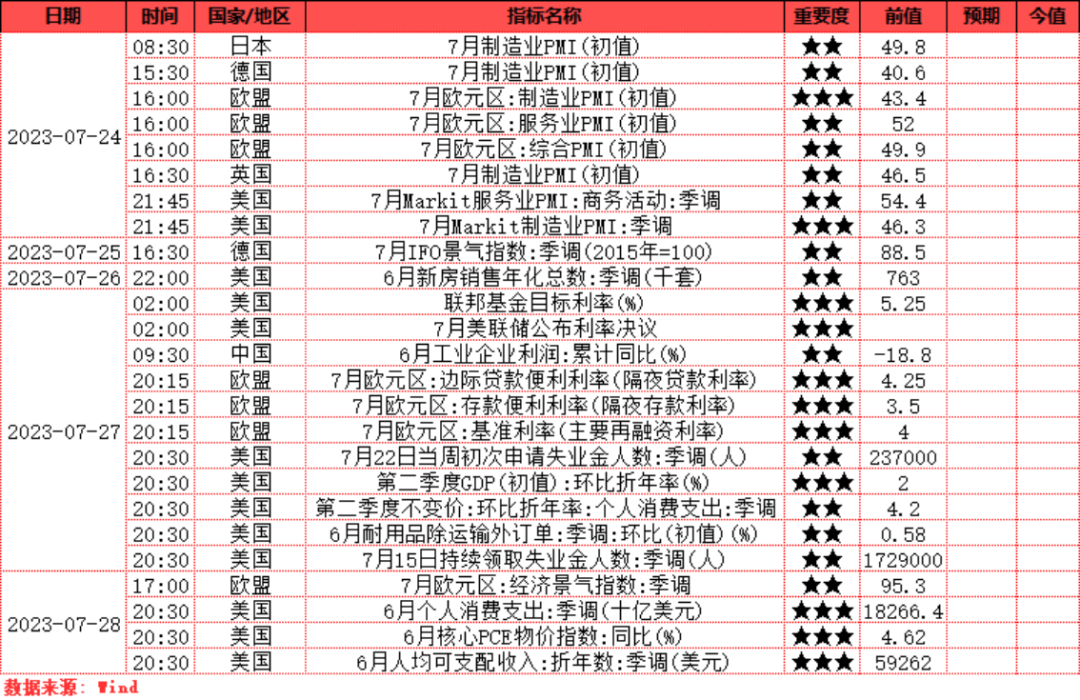

1. 7月24日(周一):产业数据发布(SMM公布“中国主流消费地电解铝库存”及“SMM七地锌锭社会库存”、油厂周度开机率、豆粕油脂周度库存数据)、日本7月制造业PMI(初值)数据、德国7月制造业PMI(初值)数据、欧元区7月制造业PMI(初值)数据、欧元区7月服务业PMI(初值)数据、欧元区7月综合PMI(初值)数据、英国7月制造业PMI(初值)数据、美国7月Markit服务业PMI数据、美国7月Markit制造业PMI数据

2. 7月25日(周二):产业数据发布(铁矿石发运和到港量)、德国7月IFO景气指数数据

3. 7月26日(周三):产业数据发布(找钢网公布黑色系库存及产量、甲醇港口库存数据)、美国6月新房销售年化总数数据

4. 7月27日(周四):产业数据发布(我的钢铁周度产量及库存、矿石港口库存及疏港量、原油EIA库存产量数据、美棉出口周报、SMM公布“中国主流消费地电解铝库存”、隆众更新玻璃及纯碱周度产量库存等数据)、美国联邦基金目标利率(%)、美国7月美联储公布利率决议、中国6月工业企业利润累计同比数据、欧元区7月边际贷款便利利率(隔夜贷款利率)、欧元区7月存款便利利率(隔夜存款利率)、欧元区7月基准利率(主要再融资利率)、美国7月22日当周初次申请失业金人数数据、美国第二季度GDP(初值)环比折年率数据、美国第二季度不变价环比折年率个人消费支出数据、美国6月耐用品除运输外订单环比数据、美国7月15日持续领取失业金人数数据

5. 7月28日(周五):产业数据发布(高炉开工率和钢厂产能利用率、钢厂进口矿库存、双焦周度上下游库存开工率及港口库存数据、PTA装置开工率、MEG装置开工率、聚酯装置开工率、聚酯库存天数、苯乙烯上游开工率、天然橡胶轮胎开工率、铜精矿TC指数)、欧元区7月经济景气指数数据、美国6月个人消费支出数据、美国6月核心PCE物价指数同比数据、美国6月人均可支配收入数据

全球资产价格走势

国内宏观高频数据:上游

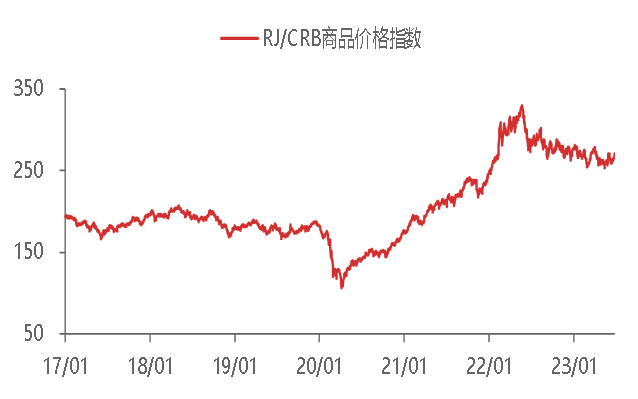

图1:CRB商品指数

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

图2:国内南华商品指数

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

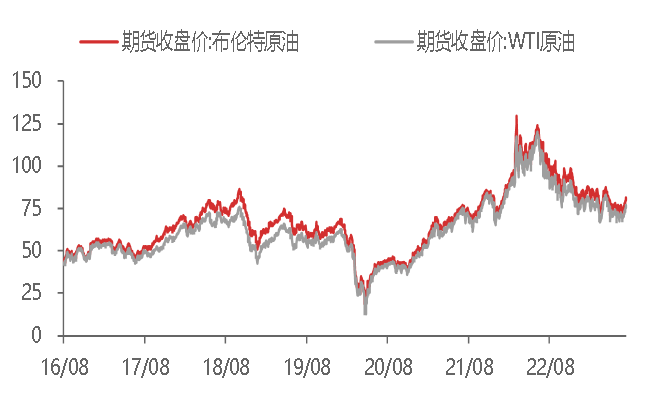

图3:石油能源:国际原油价格

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

图4:石油能源:美国商业原油和API原油库存变化

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

图5:煤炭能源;国内动力煤市场价格

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

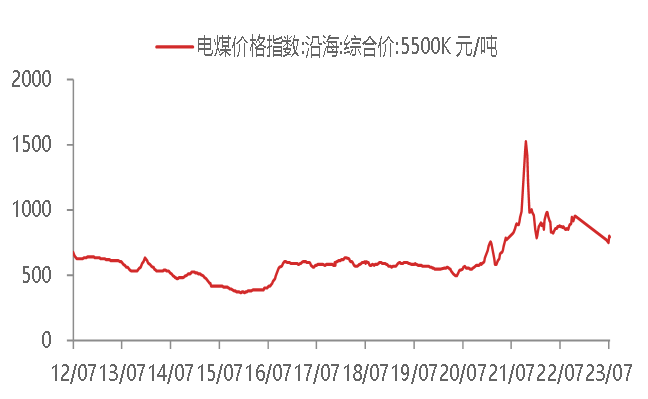

图6:煤炭能源:沿海电煤价格指数

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

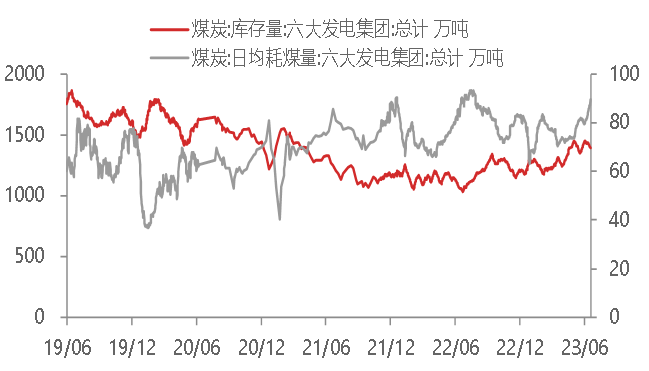

图7:煤炭能源;六大发电集团日均耗煤及库存

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

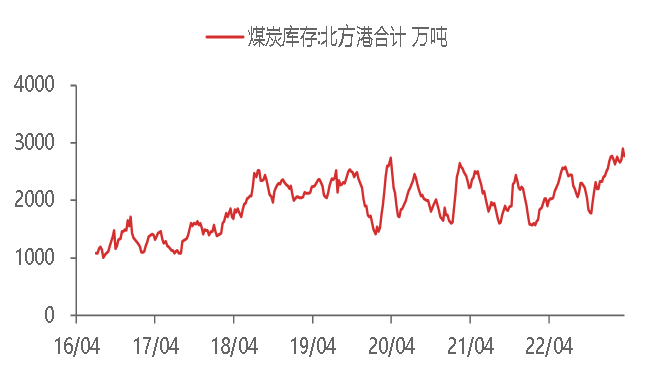

图8:煤炭能源;国内煤炭港口库存

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

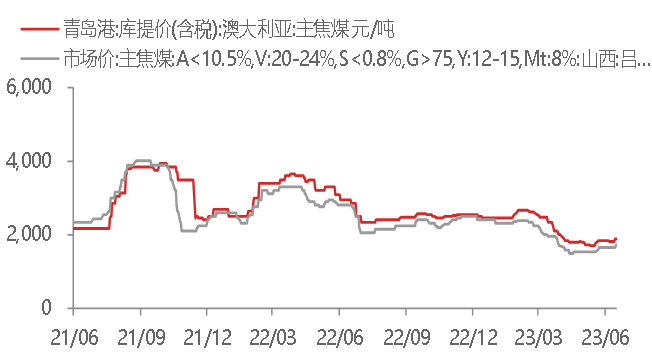

图9:焦煤:国内主焦煤市场价

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

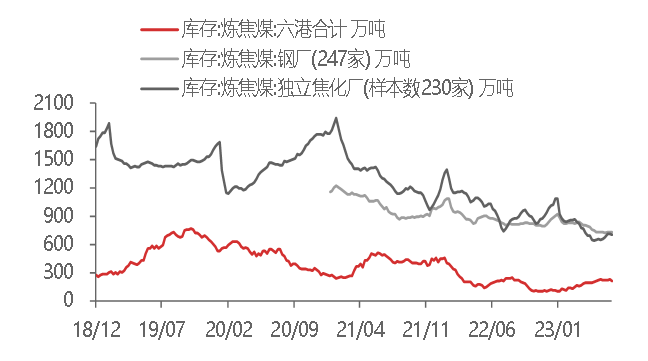

图10:焦煤:国内焦化厂、钢厂和港口炼焦煤库存

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

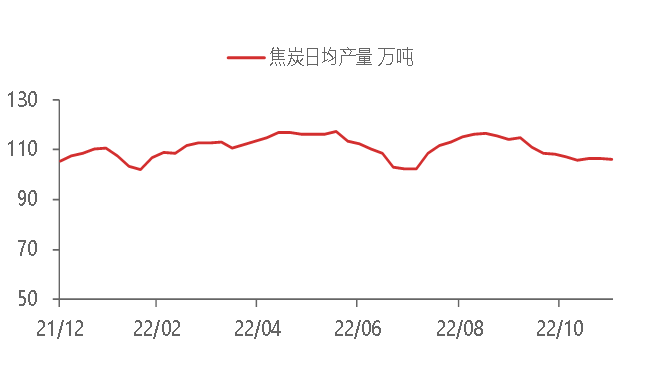

图11:焦炭:国内焦化企业和钢厂日均产量

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

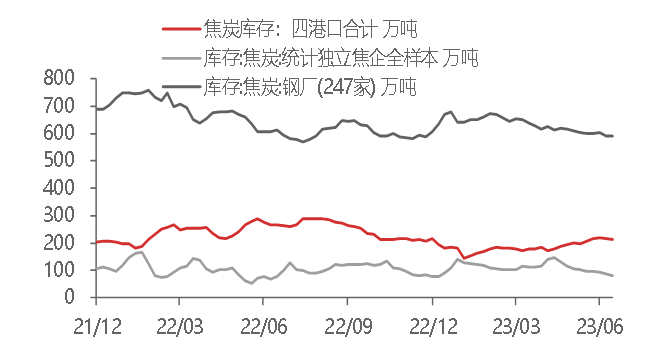

图12:焦炭:国内焦化厂、钢厂和港口焦炭库存

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

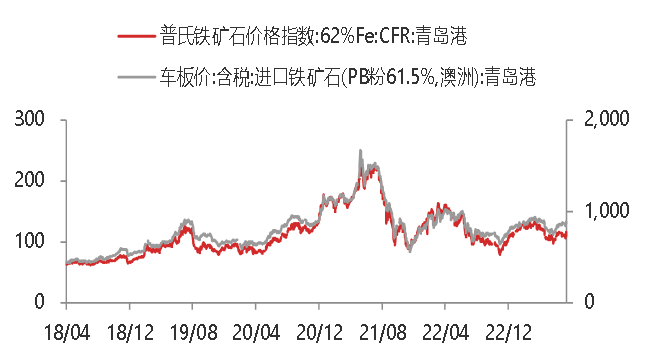

图13:铁矿:国内外铁矿石价格

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

图14:铁矿:全国主要港口铁矿石库存

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

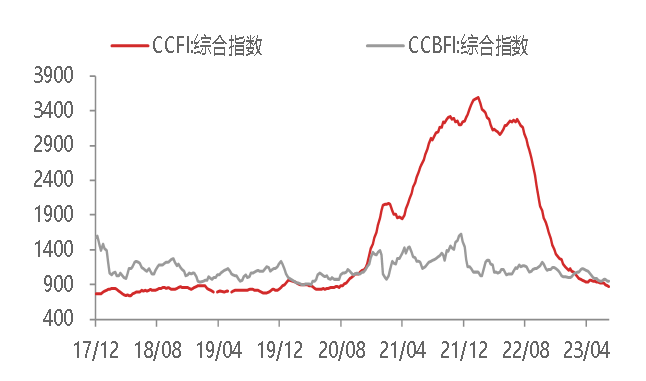

图15:运价:国际BDI指数

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

图16:运价:国内集装箱和干散货运价指数

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

国内宏观高频数据:中游

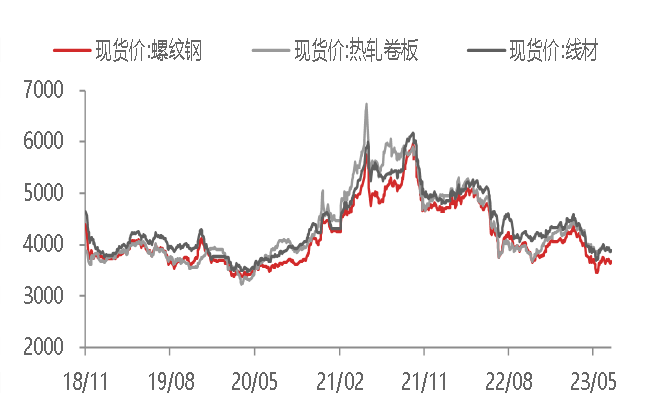

图17:钢铁:国内钢材现货价格

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

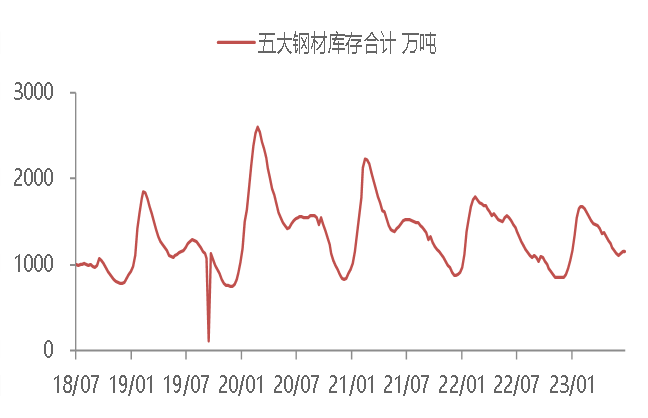

图18:钢铁:钢材库存变化

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

图19:钢铁:全国和唐山高炉开工率

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

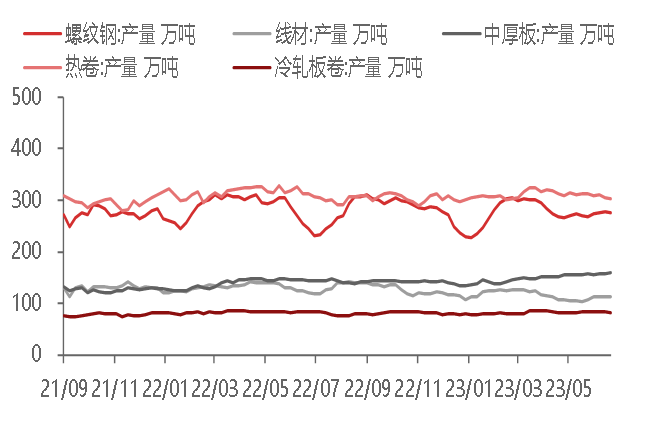

图20:钢铁:全国主要钢厂钢材产量

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

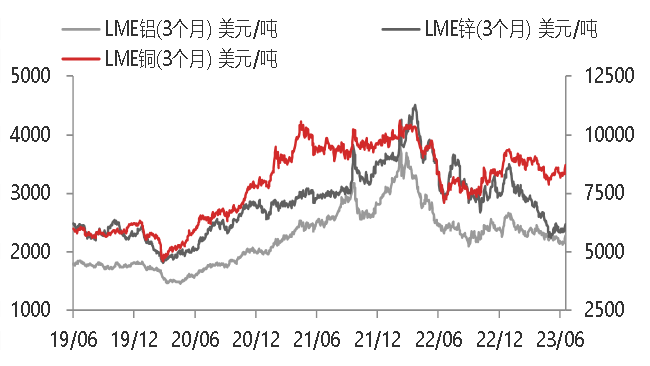

图21:有色:LME铜铝锌现货价格

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

图22:有色:LME铜铝锌总库存变化

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

图23:建材:全国水泥、玻璃现货价格

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

图24:建材:全国水泥和熟料库容比

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

图25:建材:浮法玻璃产能及开工率

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

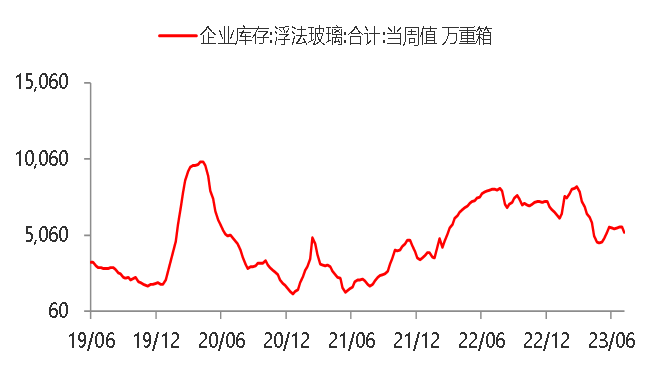

图26:建材:浮法玻璃企业库存

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

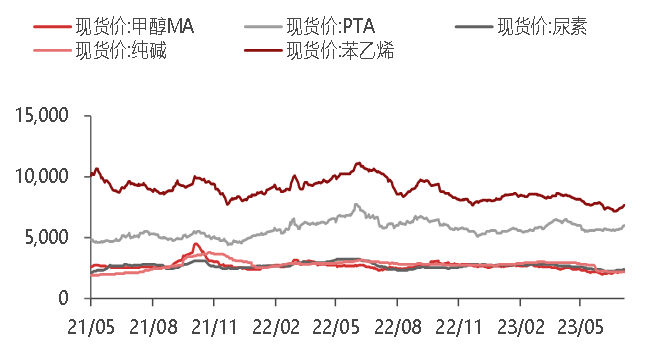

图27:化工:部分化工品现货价格

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

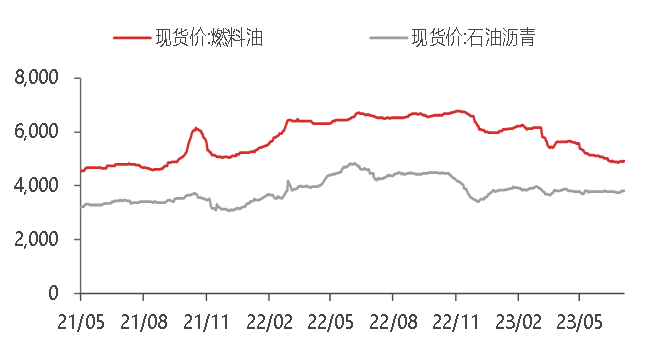

图28:化工:燃料油和沥青现货价格

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

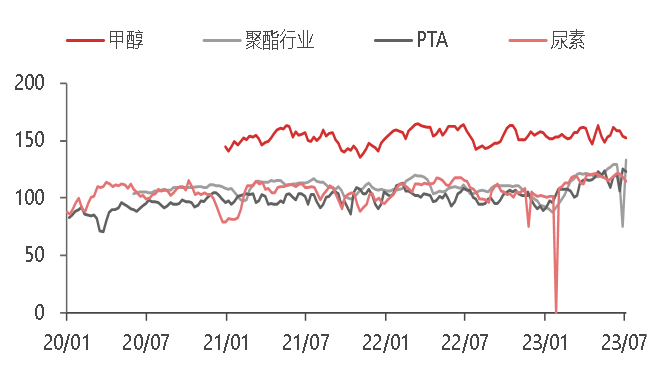

图29:化工:部分化工品周度产量

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

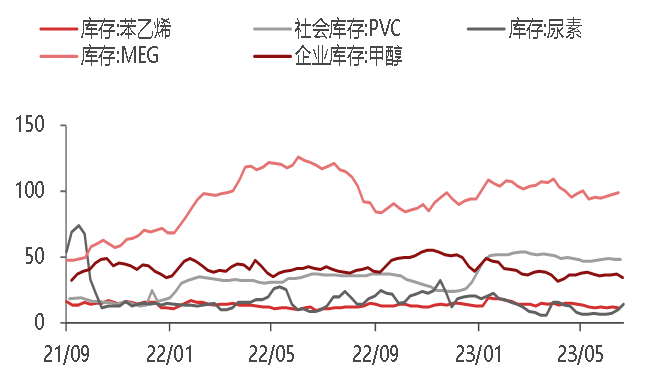

图30:化工:部分化工品周度库存

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

国内宏观高频数据:下游

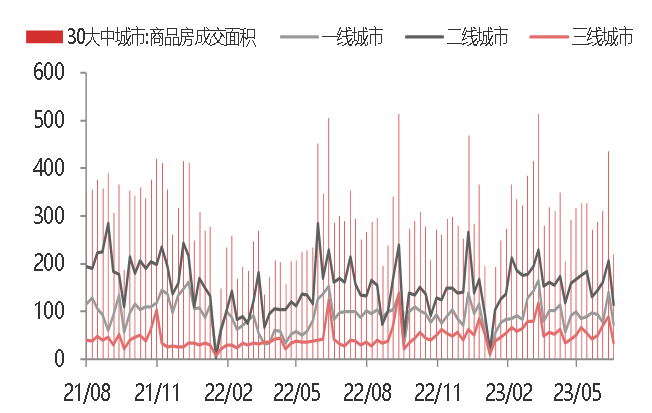

图31:房地产:商品房成交面积变化

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

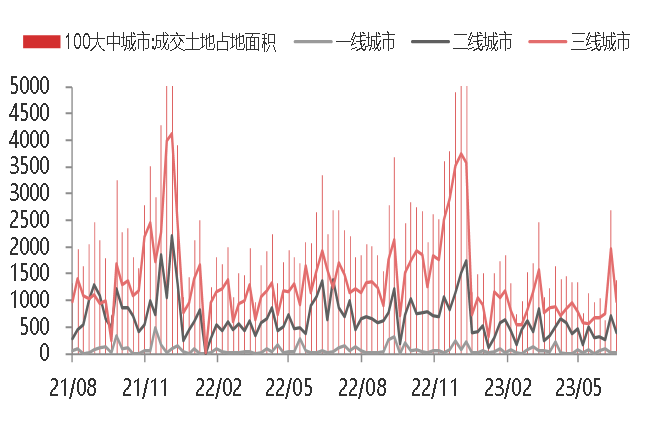

图32:房地产:供应土地占地面积变化

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

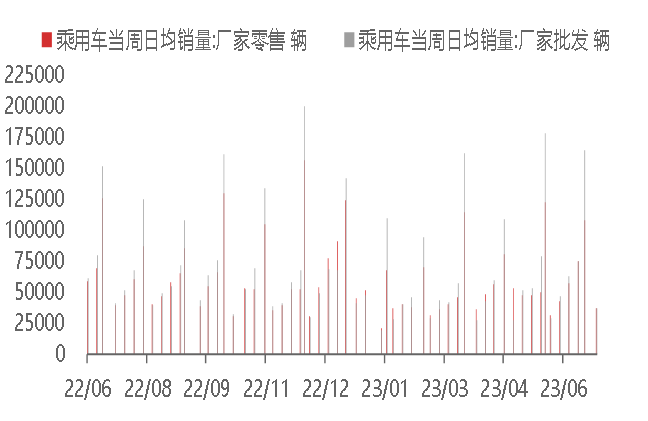

图33:汽车:乘用车日均厂家批发和零售销量变化

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

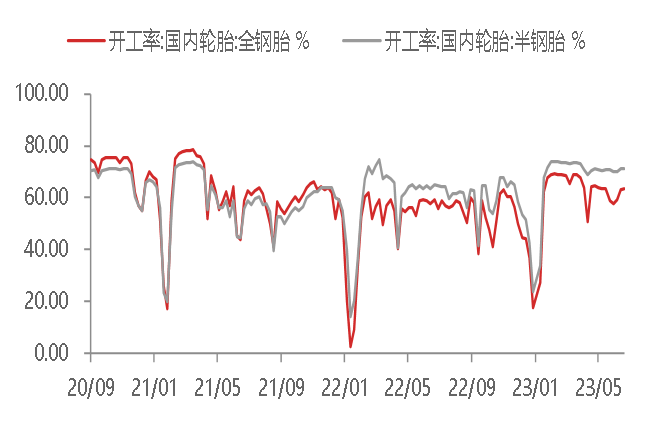

图34:汽车:汽车轮胎全钢胎和半钢胎开工率

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

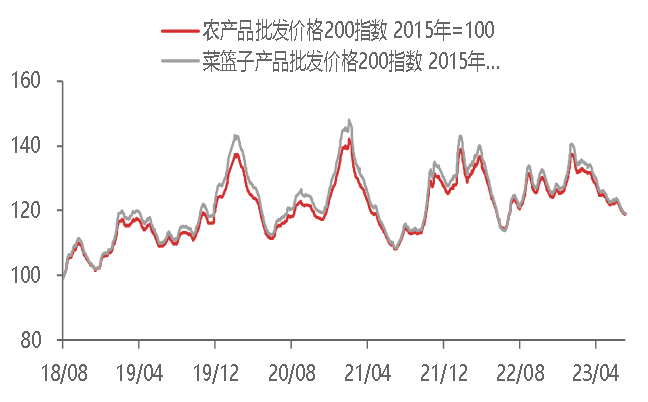

图35:物价:国内农产品和菜篮子产品批发价格指数

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

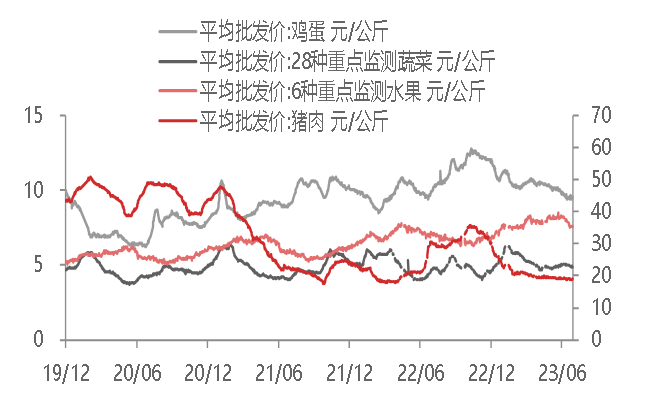

图36:物价:国内蔬菜、水果、鸡蛋和猪肉价格变化

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

全球流动性参考指标

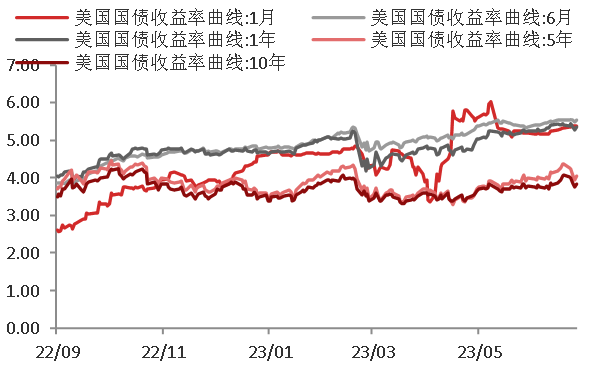

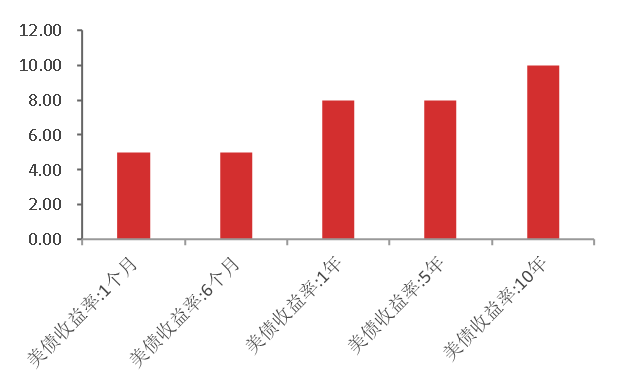

美国国债收益率

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

美国国债收益率周变化 单位:bp

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

全球资产价格走势

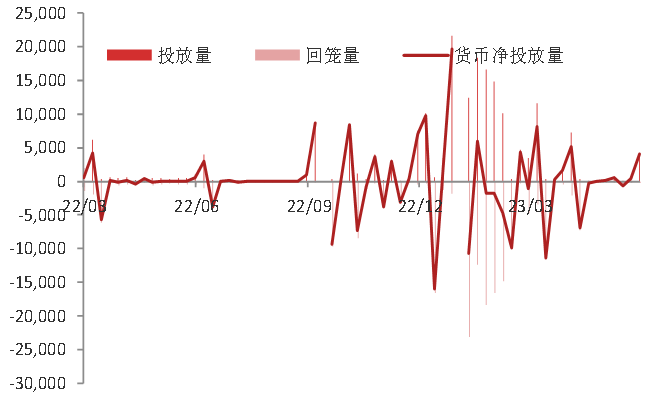

央行公开市场净投放

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

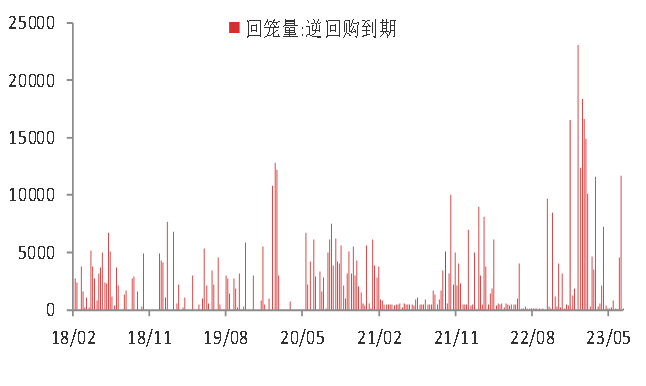

逆回购到期数量

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

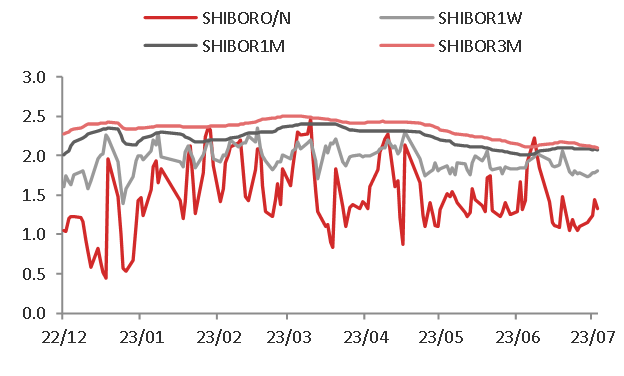

国内银行间同业拆借利率

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

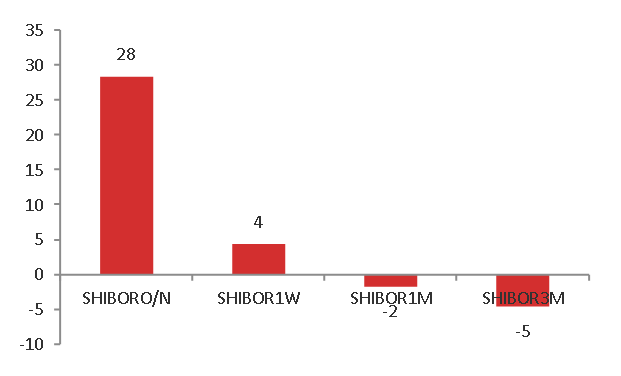

同业拆借利率周变化

资料来源:东海期货研究所整理

资料来源:东海期货研究所整理

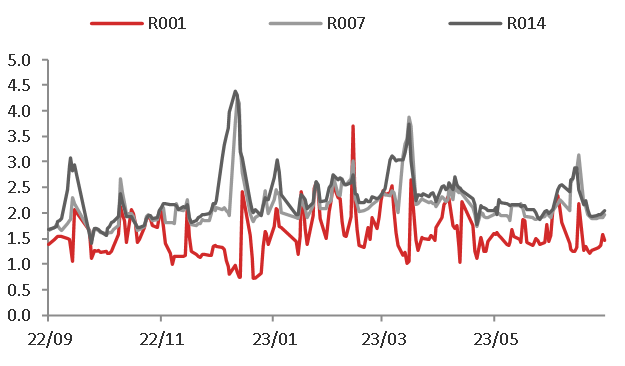

国内银行回购利率

资料来源:WIND, 东海期货研究所整理

资料来源:WIND, 东海期货研究所整理

国内银行回购利率周变化 单位:bp

资料来源:东海期货研究所整理

资料来源:东海期货研究所整理

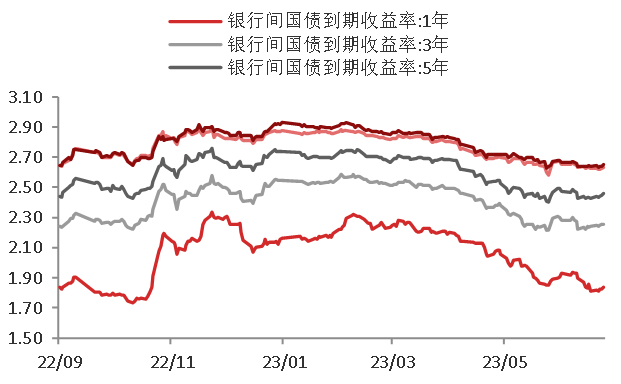

国内国债利率

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

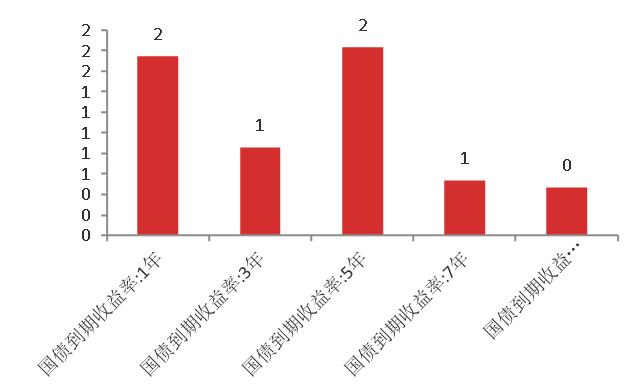

国内国债利率周变化 单位:bp

资料来源:东海期货研究所整理

资料来源:东海期货研究所整理

全球财经日历

从业资格证号:F03092124

投资咨询证号:Z0018827

电话:021-68758120

邮箱:mingdy@qh168.com.cn

从业资格证号:F3082395

投资咨询证号:Z0018858

电话:021-68757223

邮箱:gus@qh168.com.cn

从业资格证号:F3064051

投资咨询证号:Z0018826

电话:021-68757223

邮箱:liucy@qh168.com.cn

重要声明

本报告由东海期货有限责任公司研究所团队完成,报告中信息均源于公开可获得资料。东海期货力求报告内容的客观、公正,但对这些信息的准确性及完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的观点、结论和建议等全部内容只提供给客户做参考之用,并不构成对客户的投资建议,也未考虑个别客户特殊的投资目标、财务状况或需要,客户不应单纯依靠本报告而取代个人的独立判断。在任何情况下,本公司不对任何人因使用本报告中的任何内容所导致的任何损失负任何责任,交易者需自行承担风险。本报告版权仅为东海期货有限责任公司研究所所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为东海期货有限责任公司。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们