美国经济边际降温,贵金属上行趋势不变——中泰大宗金属周报(2023-07-24)

本周关键词:

美国零售超预期走低,国内经济延续复苏趋势。

一、投资建议:维持“增持”评级

贵金属上行趋势延续,本周披露美国六月零售数据超预期回落,加息预期降温,支撑金价上行,中期看美国经济的周期性回落难以避免,而此前海外频发的银行破产危机本质上是对美联储持续加息尾部风险的确认,成为美联储进一步加息新的约束条件,贵金属已进入降息预期驱动的主升阶段,持续重视板块内高成长及资源优势突出标的的投资机会。基本金属恰处布局良机,本周披露二季度国内GDP增速保持增长趋势,经济整体延续弱复苏趋势,铜铝等淡季累库,但美国加息预期降温,在低库存下基本金属价格有所支撑。按照历史平均40个月左右的周期长度来看,全球经济高位下行时间已过半,随着美联储逐步进入降息周期以及国内经济复苏趋势渐明,支撑全球经济走出底部,基本金属正处布局良机。

二、行情回顾

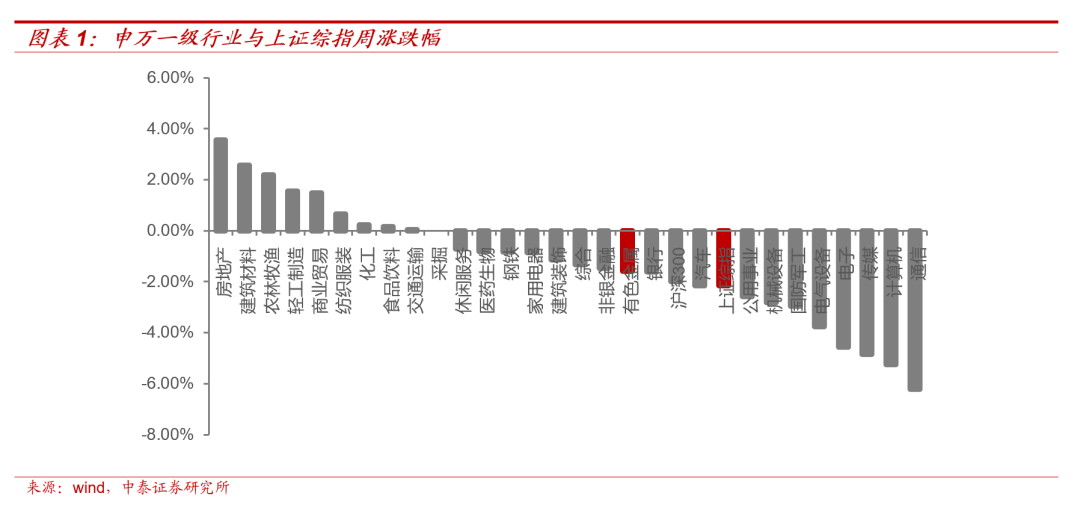

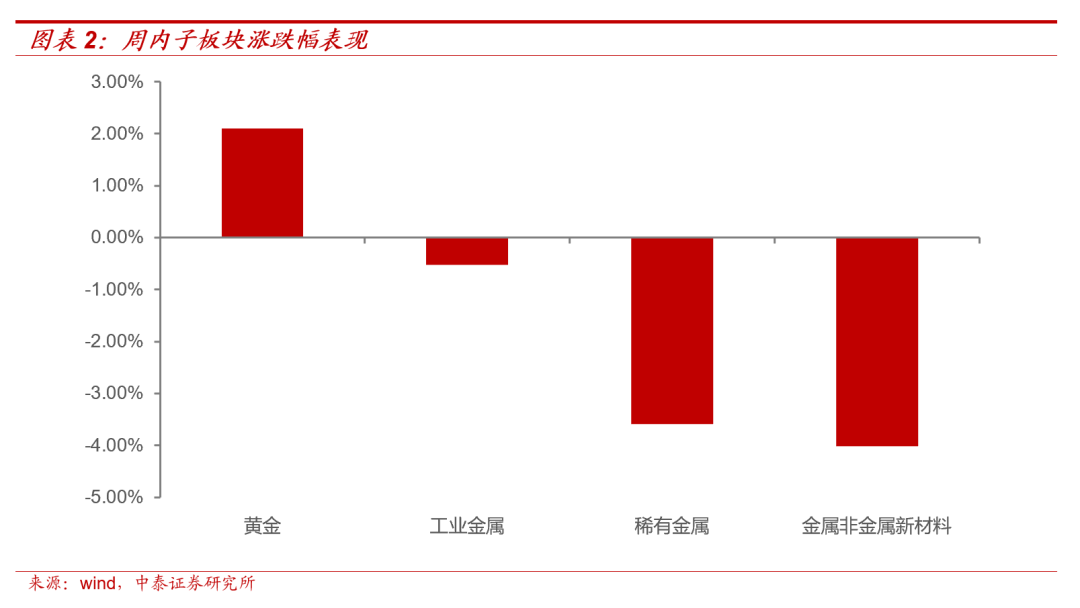

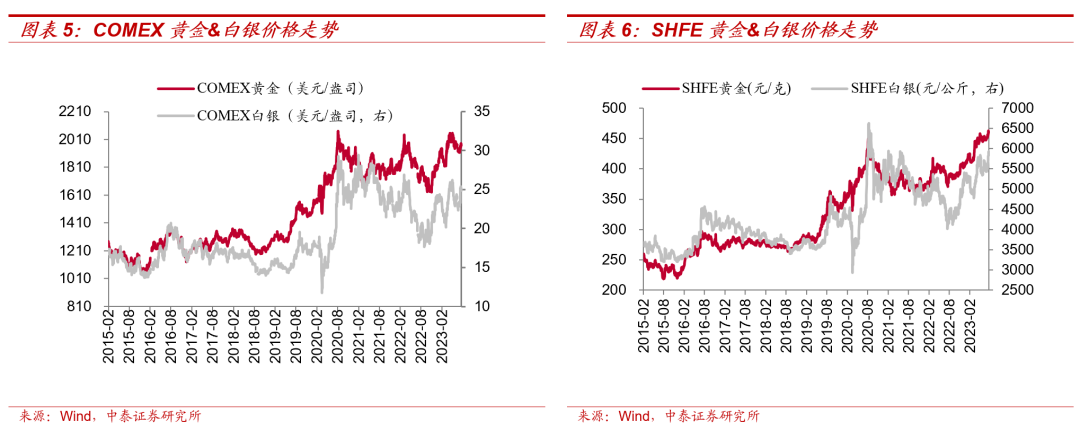

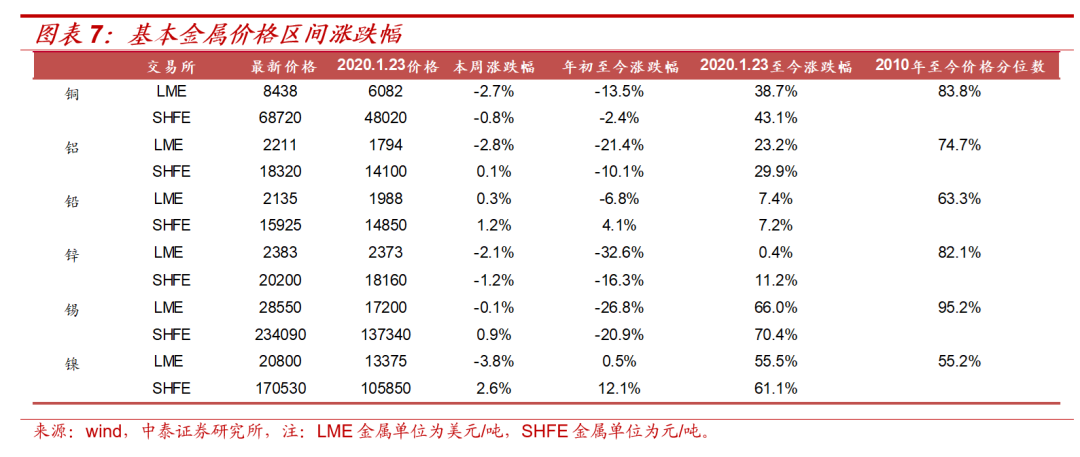

国内Q2 GDP保持增长趋势,美国六月零售数据超预期回落:1)美国经济数据显示美国经济降温,市场预期美联储7月为本轮最后一次加息,而周内英镑走弱,同时国内二季度GDP保持增长趋势,助力美元指数反弹,基本金属承压,具体来看:LME铜、铝、铅、锌、锡、镍本周涨跌幅为-2.7%、-2.8%、0.3%、-2.1%、-0.1%、-3.8%,价格整体下跌;2) COMEX黄金收1966.60美元/盎司,环比上涨0.11%,SHFE黄金收于459.3元/克,环比上涨1.17%;3)本周A股整体回落,申万有色金属指数收于4,555.61点,环比下跌1.58%,跑赢上证综指0.58个百分点,黄金、工业金属、稀有金属、金属非金属新材料的涨跌幅分别为2.10%、-0.52%、-3.59%、-4.02%。

三、宏观“三因素”总结

国内经济延续弱复苏;美国经济数据有所降温;欧元区6月CPI同比回落环比回升。具体来看:

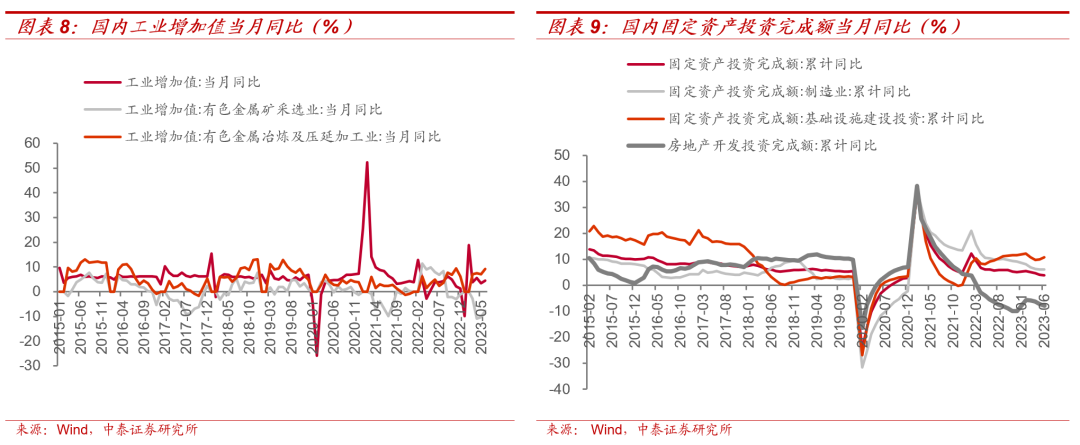

1)国内:2023年第二季度GDP当季同比为6.3%(前值4.5%,预期6.8%);6月工业增加值当月同比为4.4%(前值3.5%,预期2.51%),6月固定资产投资累计同比为3.8%(前值4.0%,预期3.34%),6月社会消费品零售总额当月同比为3.1%(前值12.7%,预期3.5%)。

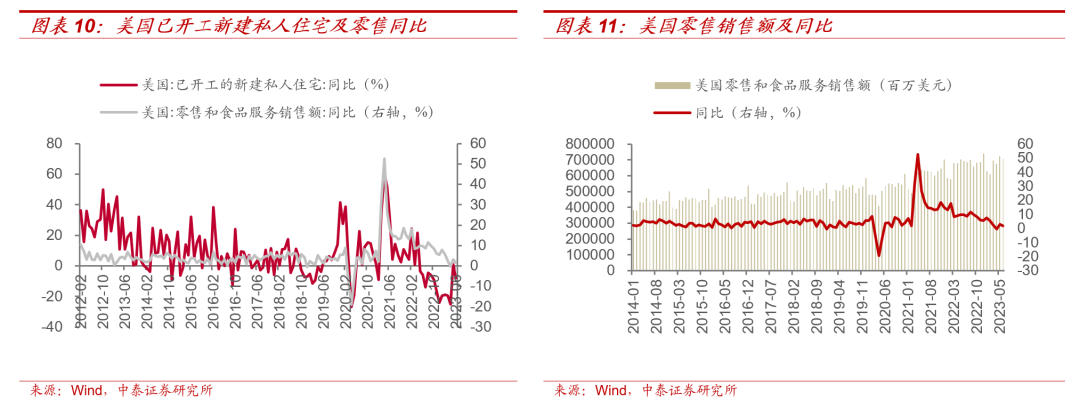

2)美国:6月零售销售总额同比为1.49%(前值1.96%,预期1.60%),环比为0.19%(前值0.51%,预期0.50%),核心零售总额季调环比0.16%(前值0.28%,预期0.30%);6月新屋开工私人住宅13.38万套(前值14.35万套)。

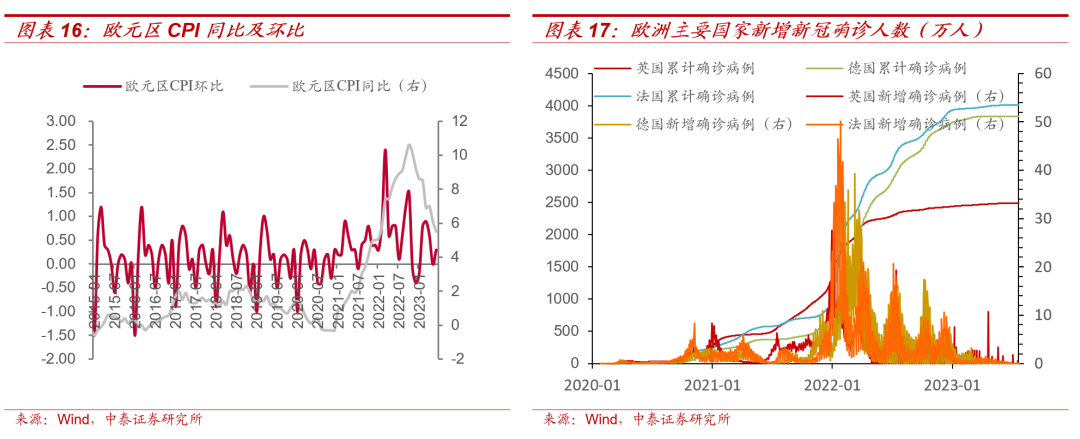

3)欧元区:6月欧元区CPI同比5.5%(前值6.1%,预期5.5%),环比0.3%(前值0.0%,预期0.3%);6月欧盟CPI同比6.4%(前值7.1%)。

4)6月全球制造业PMI为48.8,环比回落0.80,连续10个月处于荣枯线以下,全球经济复苏动能仍偏弱。

四、贵金属:美国经济降温,金价回升

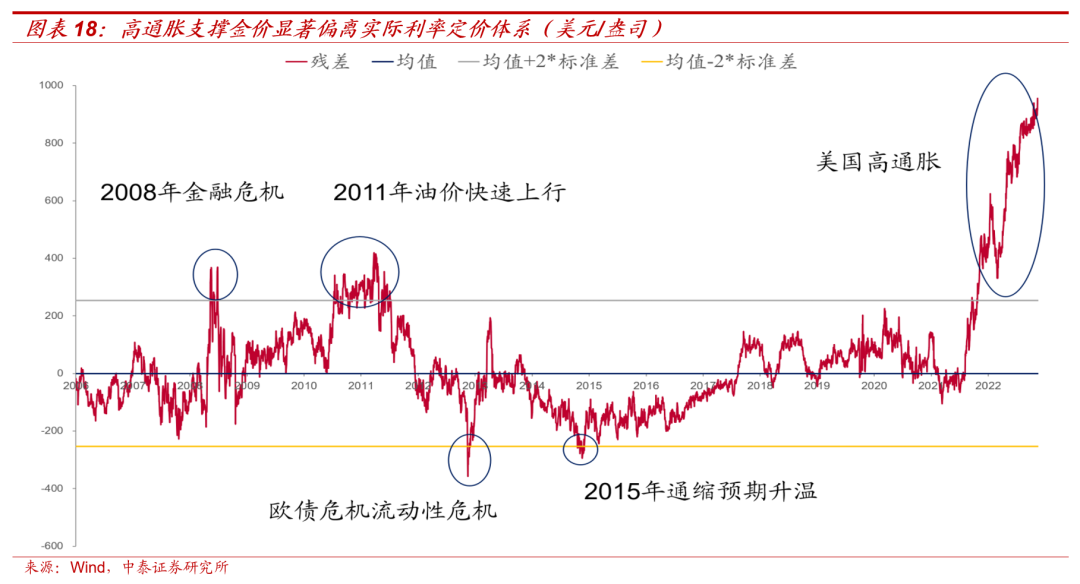

周内,十年期美债实际收益率1.49%,环比回落0.10pcts,实际收益率模型计算的残差 973.3美元/盎司,环比-26.6美元/盎司;周内,美国披露6月零售销售数据回落且不及预期,以及成屋销售等数据回落,作证美国经济逐步降温,市场预期7月为美联储最后一次加息,金价回升。我们认为美国经济回落难以避免,当前4.0%左右的远端名义利率离经济底部的1.5%有较大回落空间,随着通胀走低以及失业率的触底回升,贵金属价格拐点正式确立,持续看好板块内高成长及资源优势突出标的的投资机会。

五、基本金属:美元指数回升,基本金属价格整体回落

周内,美国经济数据显示美国经济降温,市场预期美联储7月为最后一次加息,而英国6月CPI低于预期,致使美元指数有所回升;国内上半年GDP同比增长5.5%,国内经济保持增长趋势;基本金属价格内强外弱。

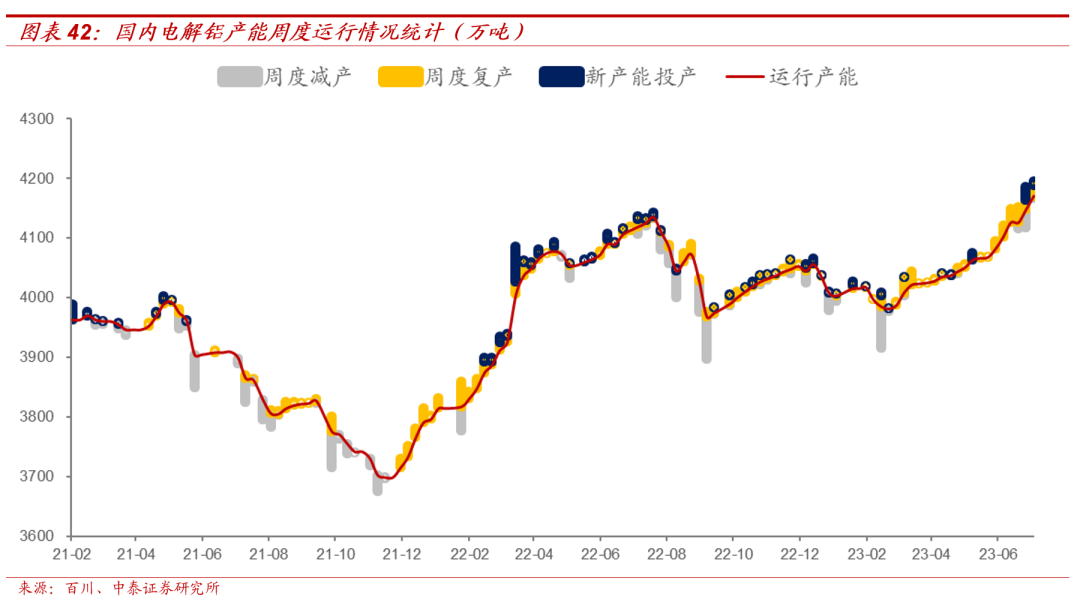

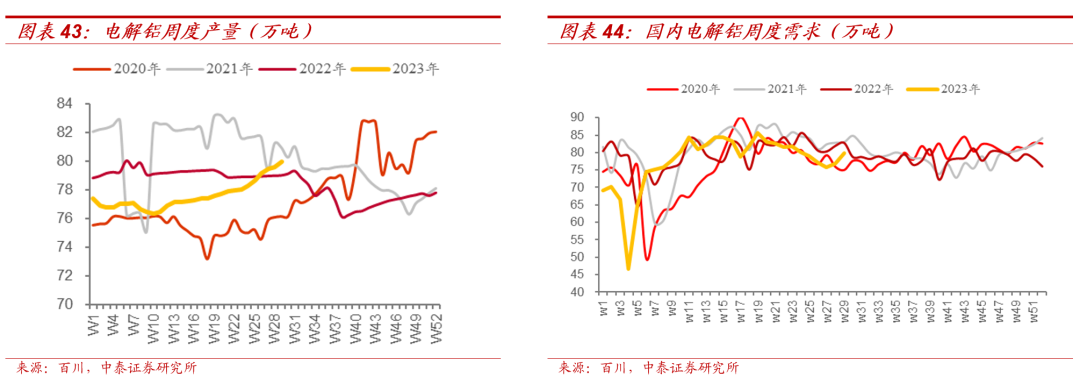

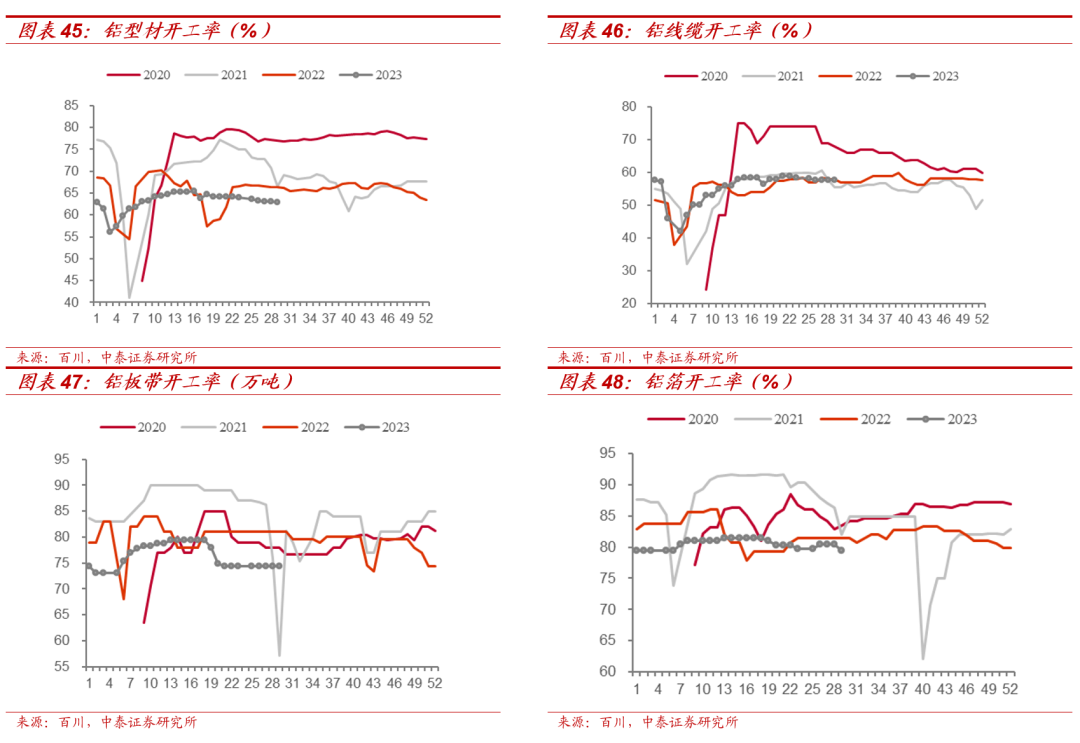

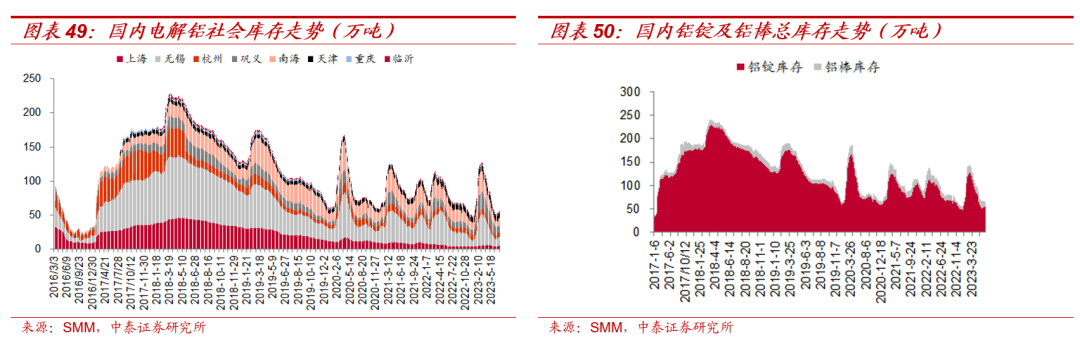

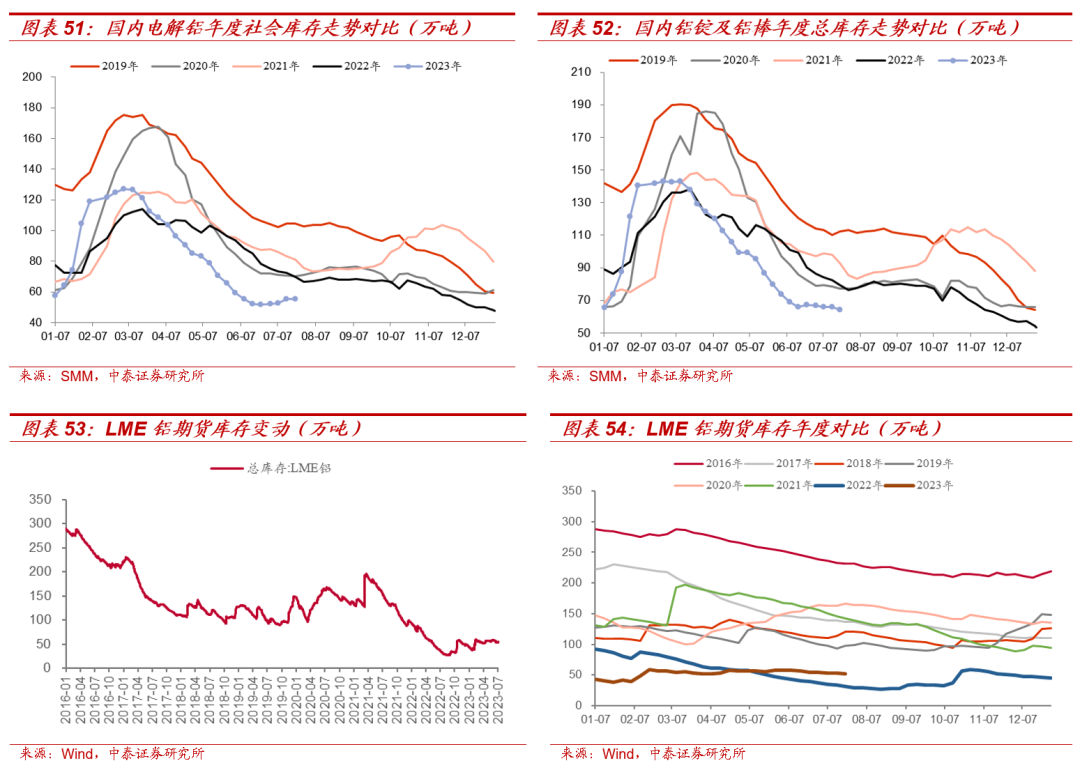

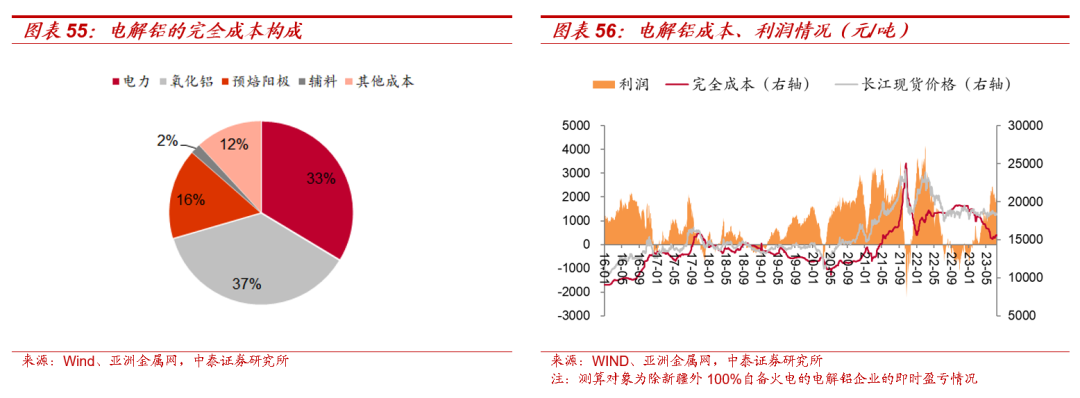

1、对于电解铝,宏观方面,周内国内终端数据出炉,地产方面数据仍然较弱,国内释放多种政策信号,包含汽车消费刺激及促进民营经济发展壮大的意见等。基本面上,国内供应端维持稳步增长,云南某大厂复产顺利,启槽总量超70%以上,流入市场的铝锭暂未出现激增的情况,预计后续复产增量的部分将逐步在市场体现。下游开工维持弱势,但行业低库存及累库不及预期支撑铝价,电解铝社会库存增至55.4万吨,周度累库0.1万吨;表观消费量79.88万吨,环比增加4.06%;目前电解铝90分位成本17565元/吨。

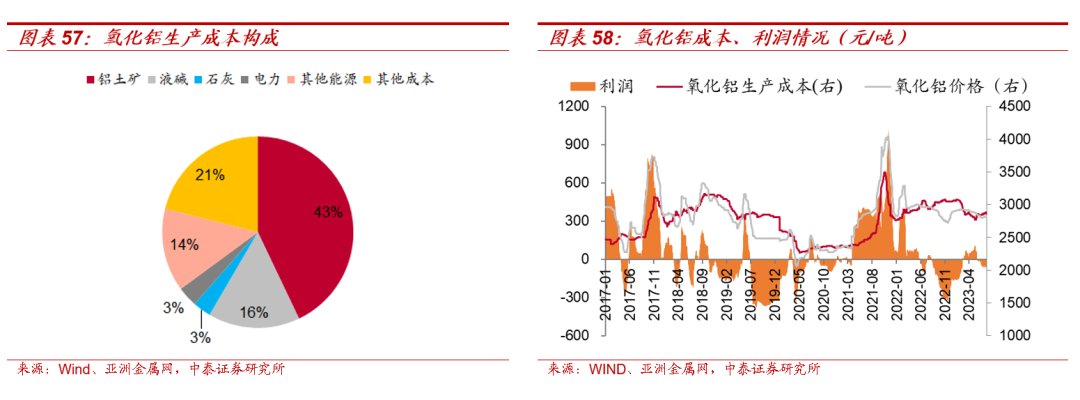

1)截至7月21日,氧化铝价格2831元/吨,环比增加0.58%,氧化铝成本2860元/吨,环比下降0.59%,吨毛利-27元/吨,环比增加32元/吨。

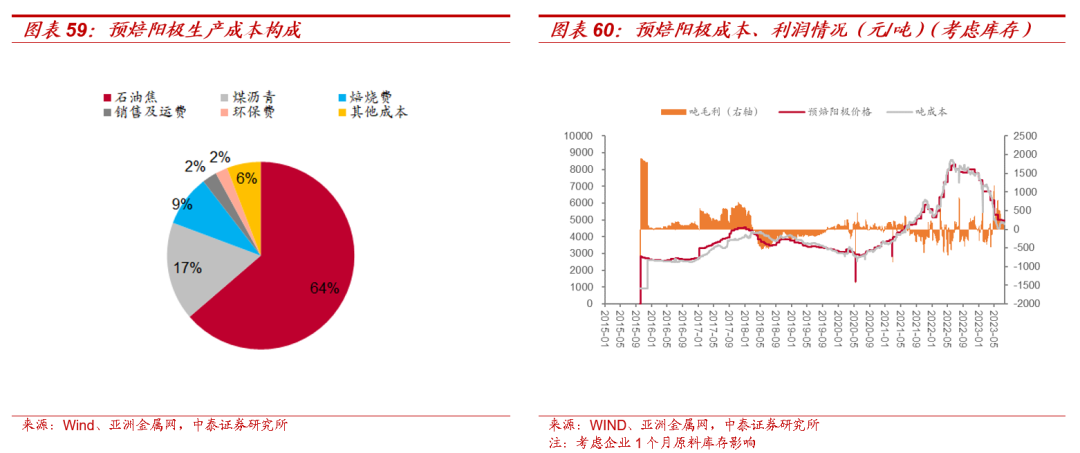

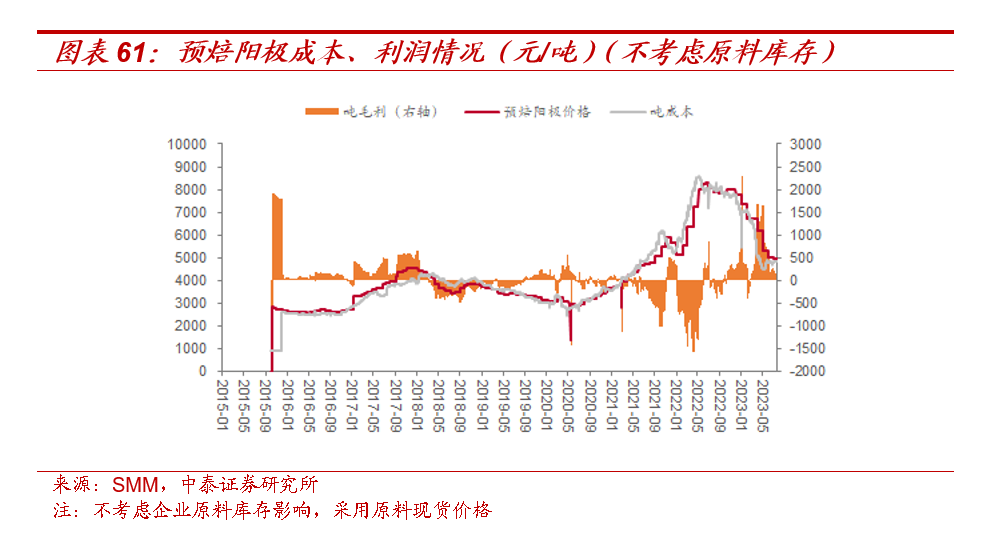

2)预焙阳极方面,本周周内均价4985元/吨,环比持平,考虑1个月原料库存影响,周内平均成本4764元/吨,环比下降1.11%,周内平均吨毛利221元/吨,环比上升47元/吨;如果不虑原料库存,阳极周内平均成本4855元/吨,环比上升0.07%,周内平均吨毛利130元/吨,环比下降1元/吨。

3)对于除新疆外100%自备火电的电解铝企业,即时成本15599元/吨,环比增加0.15%,长江现货铝价18300元/吨,环比下降1.13%,吨铝盈利1992元,环比下降155元/吨。

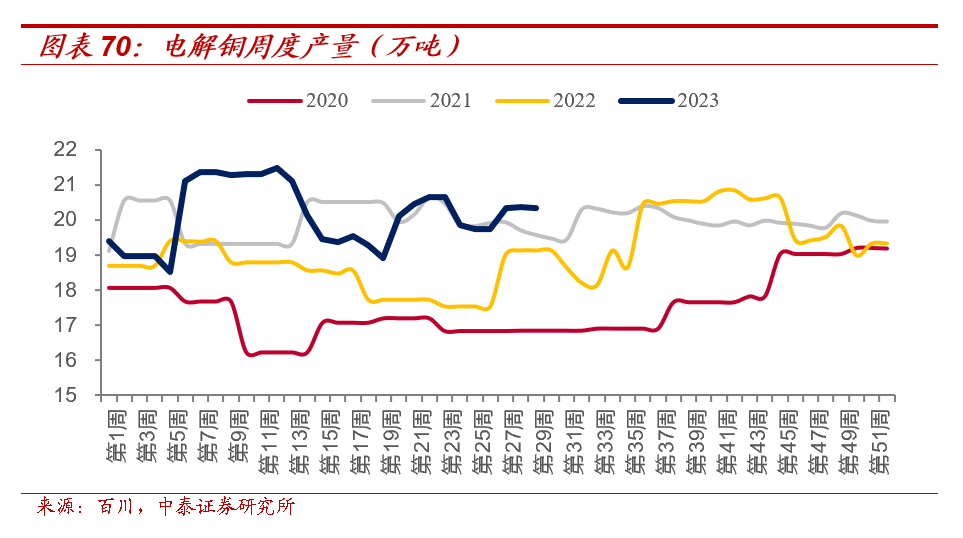

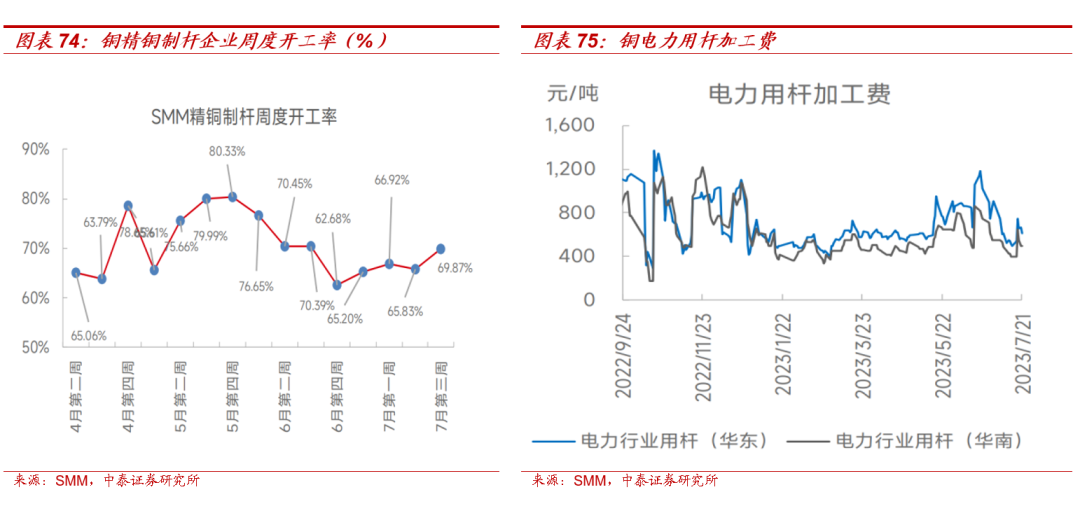

2、对于电解铜,供给端,百川统计本周国内电解铜产量20.33万吨,环比-0.15%。需求端,电线电缆方面,本周仅国网类订单和新能源类订单可供企业稳定生产,其他类型订单不乐观,有多家企业表示当前订单量较去年同期下降20%-30%不等,个别企业已为保证其订单量不得以开启“以价换量”的销售方式。漆包线方面,行业仍处于传统淡季中,订单并未产生明显变化,整体表现依旧不温不火。本周国内主要精铜杆企业周度开工率为69.87%,较上周回升4.04个百分点。截至7月21日,上海、江苏、广东三地社会库存10.97万吨,较上周去库0.3万吨。本周电解铜表观需求20.85万吨,环比-0.86万吨,较去年同期-1.0万吨。

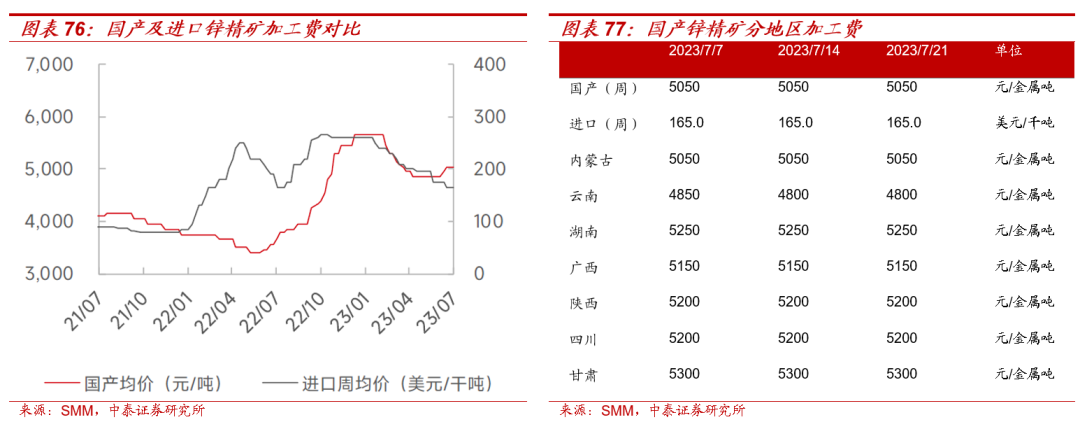

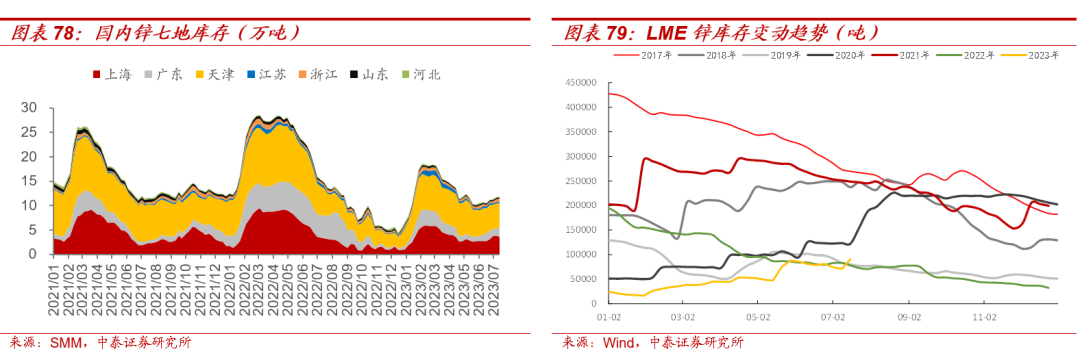

3、对于锌锭,供给端,百川统计本周国内锌锭产量为10.97万吨,环比下跌0.38%,市场对冶炼厂近月检修带来的供应减量保有一定预期,7、8月北方部分炼厂仍处于集中检修期,而6月份精炼锌进口量达4.5万吨,环比增153.06%,同比增1796.03%;需求端,镀锌方面,除镀锌结构件其余板块未见明显改善,广东地区受台风影响,生产和销售受限,镀锌开工率下降1.79pcts至68.50%;压铸锌合金方面,尽管浙江、江苏等地因高温限电影响开工时间,但由于当前大部分企业间接性开工,故限电影响不大,但华南地区受台风影响较大,压铸锌合金开工率下降2.44pcts至44.35%;氧化锌方面,企业间受价格竞争影响下订单表现相对分化,橡胶订单表现较好,其余板块订单基本变化不大,氧化锌开工率下降0.10pcts至62.20%。本周七地锌锭库存11.83万吨,较上周三累库0.15万吨。

六、风险提示

本报告摘自:2023年7月23日已经发布的《美国经济边际降温,贵金属上行趋势不变》

陈沁一:研究助理

刘耀齐:研究助理

请滑动以查看完整声明

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们