【导语】6月末以来,建筑钢材市场一直属于震荡调整期,市场价格波动空间较小,且整体行情趋势不明显。从根源上看,主要是市场基本面矛盾不明显,库存较低且成本支撑强劲,与需求萎靡形成对冲,多空交织下,市场无明显趋势性导向。

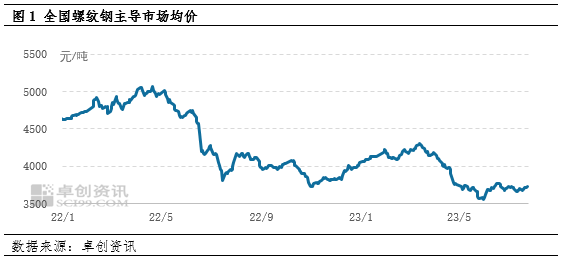

根据卓创资讯监测数据显示,截止到7月24日,全国建筑钢材市场均价为3730元/吨,较6月底3723元/吨上涨7元/吨,涨幅0.19%。近期市场价格长时间震荡,整体波动空间不大。

原料价格上涨,成本支撑强

7月份以来,钢坯价格震荡趋强,本月累涨80元/吨,反馈到建筑钢材成本端来看,截止到7头24日卓创资讯测算河北地区高炉生产企业螺纹钢实时成本为3767元/吨,较6月末上涨73.17元/吨。原料端来看,成本上涨主要来自于近期焦炭和矿石的上涨,本月焦炭开启第三轮提涨,目前第二轮已经落地,累积涨幅百元左右,矿石价格小幅上涨,整体表现不如焦炭亮眼。原料价格表现强势,成本不断上涨,由于生产企业多有原料库存,目前根据卓创资讯调研生产企业利润来看,整体生产企业多数处于盈利状态,空间在100-300元/吨。

炼钢成本上涨,生产企业保持较高的生产意愿,挺价及限价等操作增加,促使出厂价格上涨,带动市场销售成本上移,对建筑钢材现货价格形成强劲支撑。

社库小增,但低于同期水平

库存方面来看,根据卓创资讯监测数显示,截止到7月20日,建筑钢材社会库存总量为833.98万吨,较6月29日增加25.81万吨,社会库存逐步累积,但目前看社会库存要明显低于往年同期水平,较去年同期下降128.14万吨,且随着钢厂直发比例的不断提升,社会库存蓄水池作用明显减弱,预期未来社会库存虽仍在淡季继续累积,但整体压力仍不大。社会库存处于低位,减少了供应端对市场的压力,对现货市场形成支撑和带动。

传统淡季,需求延续萎靡

进入6月份以来,建筑钢材市场逐步进入传统淡季,7月份市场淡季特征越发明显,高温多雨天气下,工地施工受影响,整体市场刚性需求萎靡,且由于市场价格波动空间不大下,期现基差等操作活跃度不高。建筑钢材两大下游房地产来看,受制于地产环境影响,房地产需求量下滑明显,基建方面多受制于资金等因素影响,需求释放速度有所下降。虽供应压力不大,但需求萎靡,对市场价格形成较大的拖累。

综合来看,成本上涨,库存低位对于建筑钢材市场形成支撑和带动,但需求萎靡对市场拖累较大下,多空交织,市场供需矛盾不突出,造成市场价格整体震荡运行为主。

7月25日,建筑钢材市场涨价氛围浓厚,且市场涨幅较大,主要来自于粗钢平控引发市场对于供需基本面预期好转,带动市场价格不断上涨。

对于未来行情来看:

首先,库存低,社会库存虽预期8月份继续增量,但市场贸易商积极补库意愿不高,整体预期增量或有限,库存或持续处于低位水平;

其次,成本增加,预期原料端或对成本方面有较强的支撑,钢厂库存压力不大下,保持较高的挺价意愿,贸易商拿货成本或不断提升状态下,或对现货价格仍有较强的带动;

再次,产量或小幅增加,午前市场主要受粗钢平控影响较大,目前部分钢厂有接到口头通知,市场预期未来供应端或不断减量,目前卓创预期看临近传统旺季且目前钢厂利润偏好下,三季度钢厂减产力度或不大,预期或在4季度执行粗钢平控任务。目前钢厂盈利水平尚可,预期短期整体保持较高的生产意愿,产量或仍存在小幅增加行为。

最后,需求萎靡,7-8月份处于传统淡季,刚性需求或延续萎靡状态,随着市场变动空间增加,期现基差等操作或有所增加。近期市场对于房地产行业边际消息仍有改善放松,市场对于未来地产端需求有改善预期。整体来看,目前需求面维持了一个“弱现实”+“稍强预期”的格局。

综合来看,目前建筑钢材市场处于库存压力较小、成本支撑强、产量小幅增但未来有减量预期,需求弱现实强预期的基本面状态,市场虽多空交织,但整体支撑和带动作用在未来市场价格走势中比重或较高,未来预期建筑钢材市场价格或多震荡偏强运行为主。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们