7月中旬以来,稳增长政策陆续出台,但市场反应平淡,债强股弱的格局并未改变。国债期货主力合约再次创年内新高,期货表现强于现券,并带动基差压缩至低位。

资金面充裕是近期债市的主要驱动

6月中旬降准落地后,市场开始博弈稳增长加码,同时多头兑现浮盈,令债市快速调整。但6月末出台的家居消费提振措施和再贷款再贴现政策定向性较强,叠加资金面宽松预期,债市情绪有所修复。7月以来,债市对基本面的反应明显钝化,月中公布的经济数据并未引起盘面波动。消息面上,尽管稳增长政策频出,但股债市场反应均较为平淡,说明债市走强另有原因。

7月14日央行货币政策司长邹澜在新闻发布会上提到,央行后续将“综合运用存款准备金率、中期借贷便利、公开市场操作等多种货币政策工具”,明确了货币政策偏宽松基调将延续,使得市场对央行年内二次降准的预期有所升温。7月下旬国债收益率进一步下行,短端利率下行幅度较大带动曲线牛陡变化。7月21日长端利率出现明显下行,10年期和30年期国债收益率创6月降息后新低。因此,笔者认为,资金面宽松是7月国债走强的主要驱动。当前银行间资金利率已经下行至低位,短期下行空间相对有限,债市关注点将再度转向政策面。

稳增长政策有望继续加码

7月以来,稳增长政策陆续出台,但政策力度温和且定向性特征明显。继7月11日央行、国家金融监管总局发文支持房地产市场政策期限延长至2024年年底后,7月14日央行新闻发布会提及鼓励存量房贷置换问题,7月19日新华社发布《中共中央 国务院关于促进民营经济发展壮大的意见》,7月21日国常会审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》,均释放了明确稳增长信号。考虑到7月24日召开的中央政治局会议再提“加强逆周期调节和政策储备”“继续实施积极财政政策和稳健的货币政策”,后续稳增长政策有望再度加码。

考虑二季度以来经济修复斜率明显放缓,三季度专项债发行将加快,继续拉动基建投资回升,对冲内需下滑动力,修复经济预期,或制约利率的下行空间。此外,配合城中村改造,政策性金融工具PSL有望重启,或带动信贷和社融的回升,压制债市走强。货币政策方面,考虑当前物价走低和信贷压力,三季度流动性宽松依然可期。后续专项债发行加快情况下,央行或加大公开市场投放或降准予以配合。参考2022年以来几轮宽信用政策脉冲,月末内外政策层面尘埃落定后,国内有望酝酿新一轮政策脉冲,投资者需要警惕宽信用预期再度升温对盘面造成扰动。

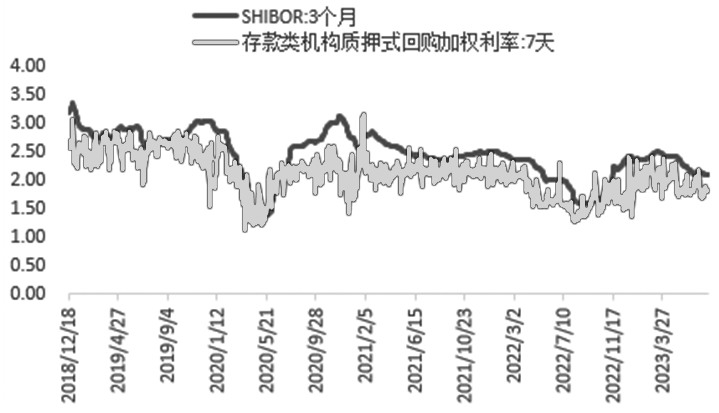

图为银行间质押式回购利率和同业拆借利率走势(%)

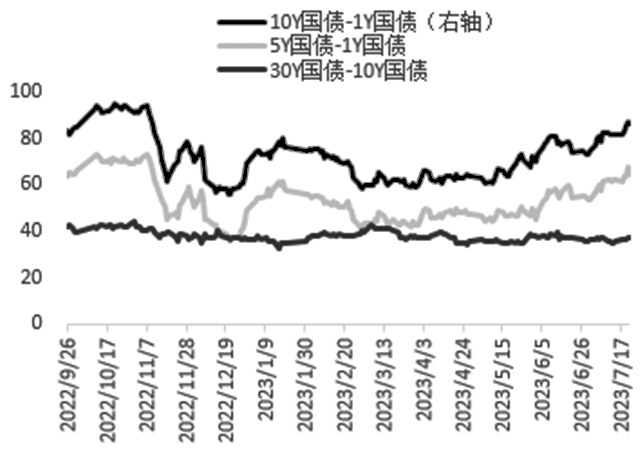

图为国债期货期限利差走势(BP)

从债券估值角度看,当前10年期国债收益率已经接近6月降息后的最低点2.595%,下一步或挑战去年低点2.58%。在货币宽松预期下,收益率下行再创低点的概率较高。从驱动上看,短期可重点关注以下几个方面:一是资金利率,投资者可重点关注领先指标利率互换给出的指引;二是中央政治局会议后降准预期是否会再度升温;三是月末发布的PMI数据。期限利差方面,当前10年期和1年期国债利差已达年内高位,更加突出长债的性价比,此前做陡曲线的投资者可以择机止盈。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们