一、LPG相对估值中性

绝对价格跟涨原油,相对估值边际修复

近期国际油价宽幅上涨,Brent接近80美元关口。液化气主力合约PG2309向上突破6月以来的震荡区间,截至7月12日收盘,PG2309合约收于3922元/吨,较6月初价格上涨272元/吨,涨幅7.45%。LPG相对估值边际修复,内外盘油气比价、PN价差均有不同程度回升。液化气在能源品中相对估值仍位于低位水平。8月远东丙烷与石脑油比价(PN价差)回升至0.93附近,裂解替代经济性减弱。

图1:LPG盘面价格

数据来源:Wind,永安期货研究院

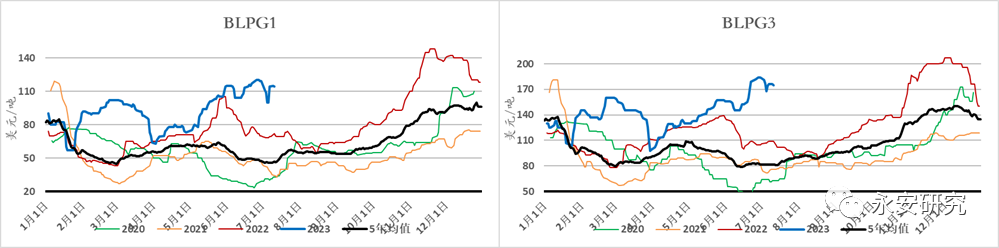

图2:LPG相对估值

数据来源:Wind,Bloomberg,永安期货研究院

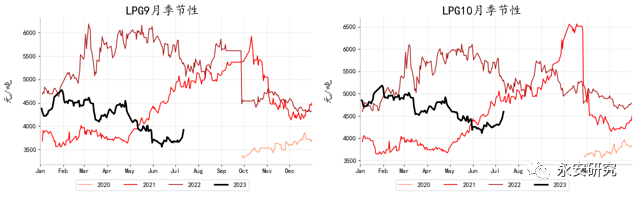

预期先行,盘面升水

受异辛烷征税“靴子落地”及安全生产检查等因素影响,燃烧淡季现货价格持续下跌,近期随油价上涨出现小幅反弹,但整体表现仍弱于盘面。截至7月12日,最便宜交割品华南民用气3560元/吨附近,较6月初下跌约8.7%。现货价格筑底,盘面部分计入旺季预期,较现货表现更强,LPG基差转为负值并迅速走阔。截至7月12日,LPG9月合约基差-362,盘面升水幅度偏大。

图3:LPG现货价格

数据来源:隆众资讯,永安期货研究院

图4:LPG基差

数据来源:Wind,隆众资讯,永安期货研究院

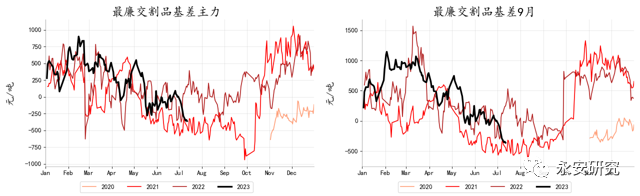

仓单博弈,月差反套

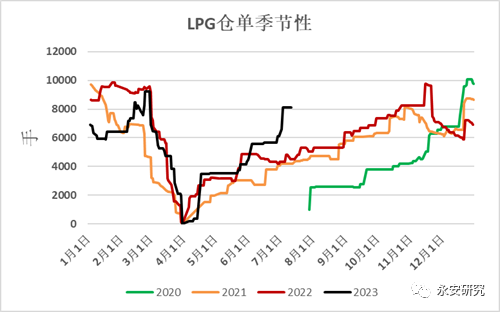

负基差结构下仓单大量注册,6月仓单量增加约2500手。9月仓单集中注销,8、9月合约承压,月差持续反套。截至7月12日收盘,PG8-9月差27,较高点回落近100点;PG9-10月差运行至-673极端低位。

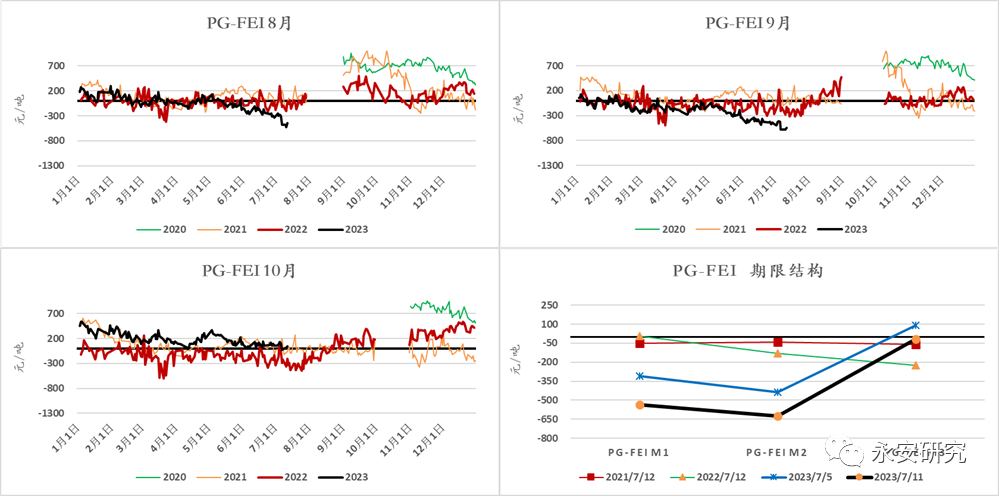

近月内外价差倒挂程度加深,体现内盘仓单压力。截至7月12日收盘,PG-FEI8月收于-449元/吨,9月收于-540元/吨,10月收于46元/吨。

图5:LPG仓单量

数据来源:Wind,永安期货研究院

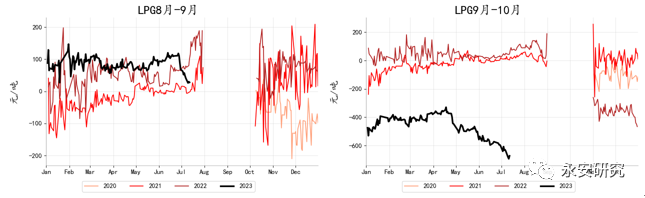

图6:LPG月间差

数据来源:Wind,永安期货研究院

图7:LPG内外价差

数据来源:Wind,Bloomberg,永安期货研究院

二、现实供应宽松,需求预期平平

供应维持宽松格局

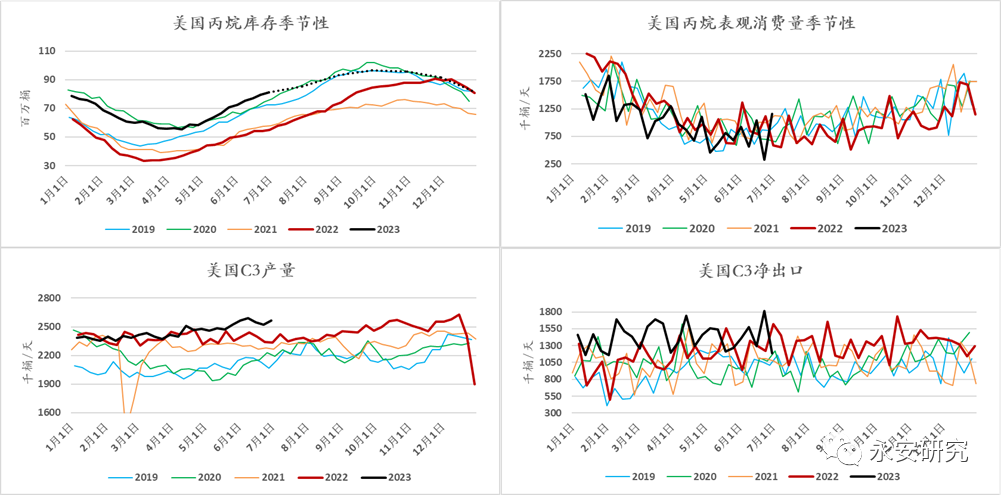

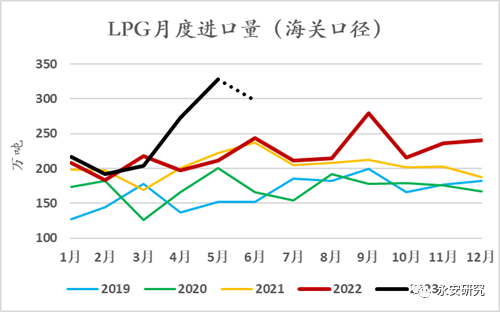

美国丙烷延续宽松格局,累库周期库存位于季节性偏高水平。产量尚未出现回落信号;北美-远东价差走阔,出口量位于季节性高位。运费大幅上涨体现船运市场偏紧,考虑到可能存在的出口能力限制,预计美国丙烷库存在淡季难以实现大幅去化。沙特阿美7月CP官价公布,丙烷400美元/吨,丁烷375美元/吨,连续两个月大幅超预期下跌,反映中东7月供应依旧充足。海关数据显示4月以来国内LPG进口量同比大幅增加,预计6月进口量依然偏大,供应整体维持宽松格局。

图8:美国丙烷供需平衡表

数据来源:EIA,永安期货研究院

图9:LPG海运费

数据来源:波交所,永安期货研究院

图10:LPG进口量

数据来源:海关总署,永安期货研究院

需求预期改善有限

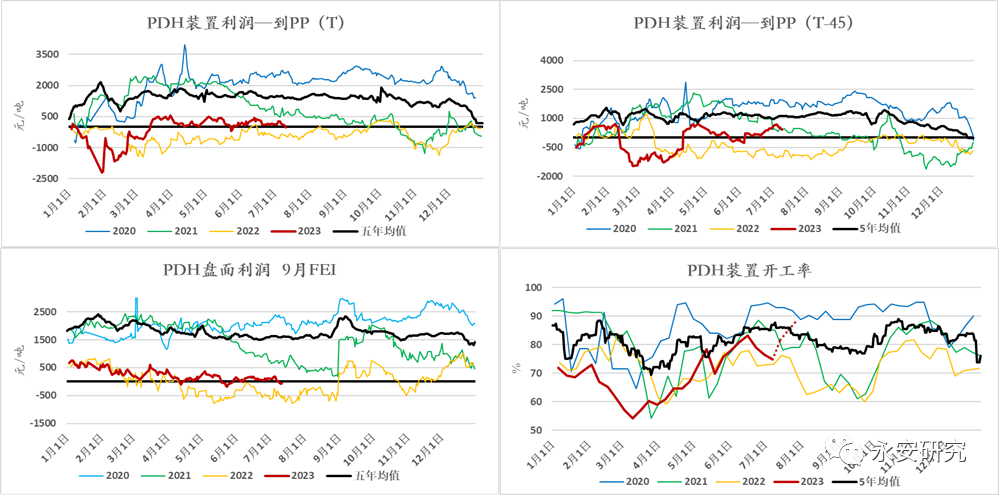

进入燃烧淡季,民用需求季节性走弱。高温天气下二级站及三级站多以安全生产为先,刚需采买为主,囤货意愿不足且不具备大量囤货条件;PDH装置意外检修增多,开工率回升速度放缓,且部分待投产产能已完成备货。叠加近期利润受到压缩,PDH装置对丙烷需求的边际提振将较为有限。整体来看淡季结束前LPG需求难以出现明显好转。

图11:PDH装置利润及开工率

数据来源:Wind,隆众资讯,Bloomberg,永安期货研究院

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们