来源:方正中期期货 作者:方正中期期货

研报正文

【摘要】

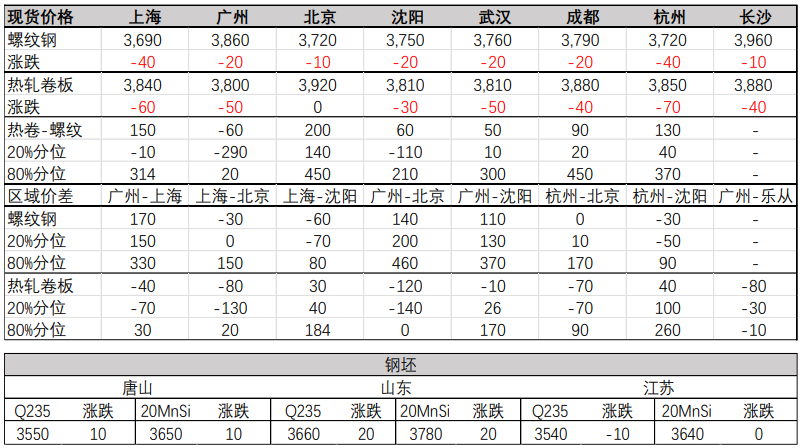

螺纹钢期货主力合约日间重回弱势。北京地区价格较上周五下跌10-20,河钢敬业报价3690-3700,商家反馈整体成交差。上海地区价格较上周五下跌40-50,永钢3620-3630、中天3590-3600、三线3590-3620。

螺纹期货周一重新走弱,现货价格下调,成交一般,7月以来高温、降雨对建筑施工影响较大,近两周需求表现并不尽如人意。

上半年经济数据公布,二季度GDP增速6.3%,弱于预期,6月房地产继续下探,新开工、销售同比降幅维持高位,国房景气指数环比下降,房企资金来源不足,继续限制投资及开工意愿,房地产用钢短时间难有改善,基建投资增速扩大至12%以上,高于上月,基建韧性较强,支撑钢需,不过二季度地方专项债发行量同比下降,因此基建投资维持高位有待政策进一步支持。

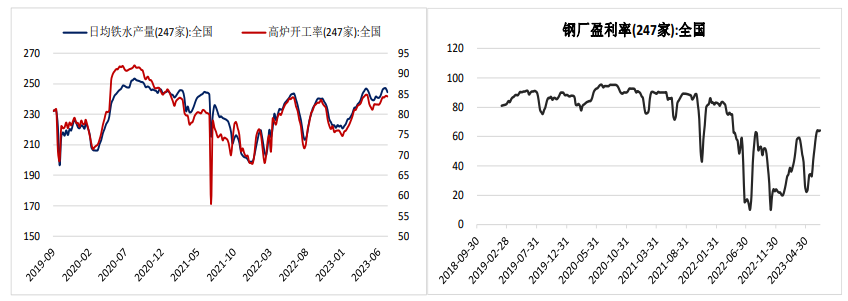

产业端,上周螺纹需求环比小幅下降,同比降幅维持在11%附近,产量持稳略减,铁水产量小幅下降,长流程盈利回落但尚未亏损,因此减产意愿不足,加之废钢到货量开始增加,高铁水及偏高废钢到货量的组合下,钢材整体供应压力增大,厂库、社库均增加,但累库幅度不高,库存总量偏低。

整体看,市场压力主要来自对政策强刺激预期下降,上半年经济数据一般,宏观政策还需继续跟踪,但钢材需求向上弹性不足仍限制上涨空间,多单在前高3800元一线注意调整风险,贸易企业在价格上涨后择机关注期现正套,同时在本周调整后,淡季在高炉成本(3600-3650元)附近预计仍有一定支撑,产业端继续关注铁水、成材供应,宏观政策关注后续的政治局会议。

【一、期货行情】

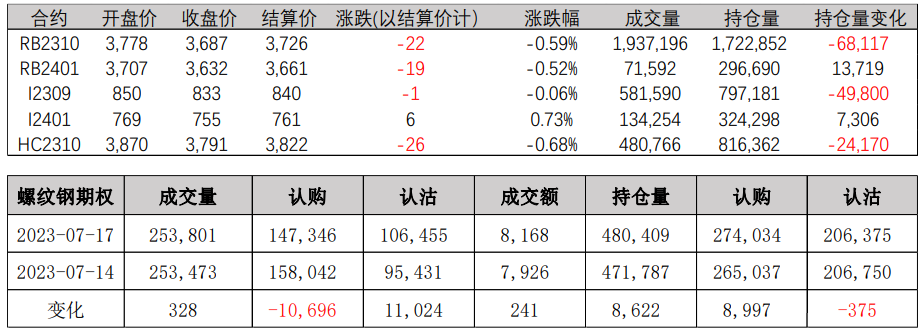

7月17日钢材期货日内减仓下跌。其中螺纹钢主力合约2310,开盘价3,778,结算价3,726,结算价下跌22/0.59%;热轧卷板主力合约2310,开盘价3,870,收盘价3,791,结算价下跌26/0.68%。

螺纹钢期权成交量253,801手,环比328手,成交额8,168万元,环比241万元,持仓量480,409手,环比8,622手。

【二、现货行情】

7月17日,建筑钢材方面,全国市场平均价格较上一交易日跌18元,上海市场较上一交易日跌40元,热卷方面,全国市场价格较上个交易日跌24元。17日全国钢坯市场价格主流下调50-60元/吨,主要受期螺震荡走低影响,现货低价成交为主。

具体表现,唐山钢坯直发资源成交显弱,钢坯仓储现货全天较周五下调60元/吨,整体降幅较为明显。部分资源3580-3600元/吨成交,8月底资源3540元/吨左右。

【库存】

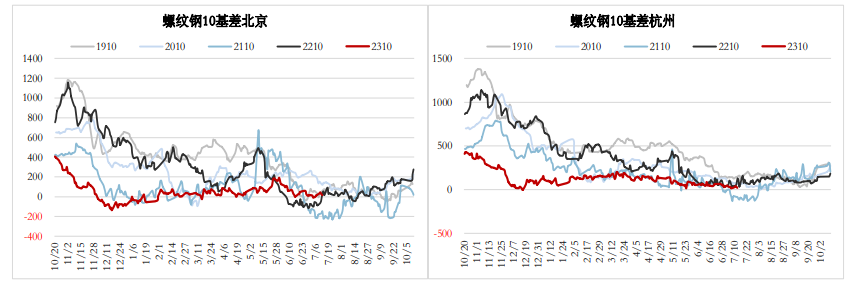

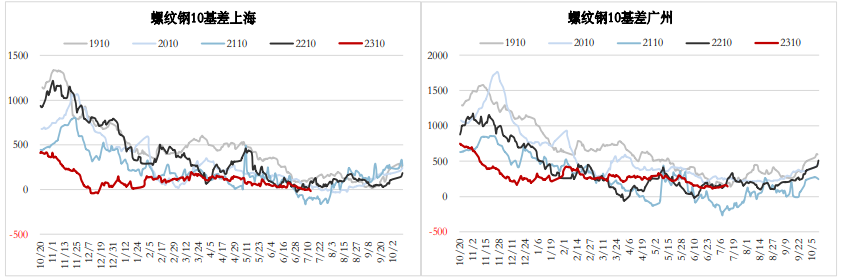

【螺纹钢现货区域价差】

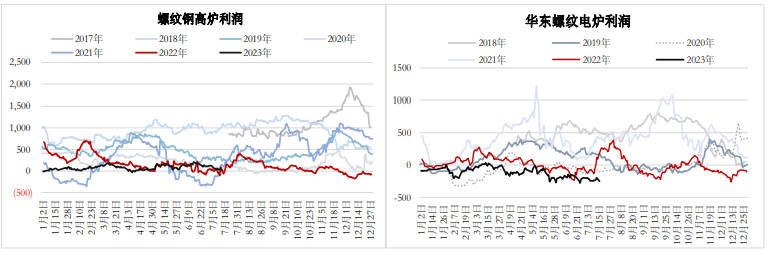

【螺纹钢利润情况】

螺纹钢高炉即期成本3,671.57元,利润18.43元,环比-29.09元;电炉平电利润-247.03元,环比52.10元。

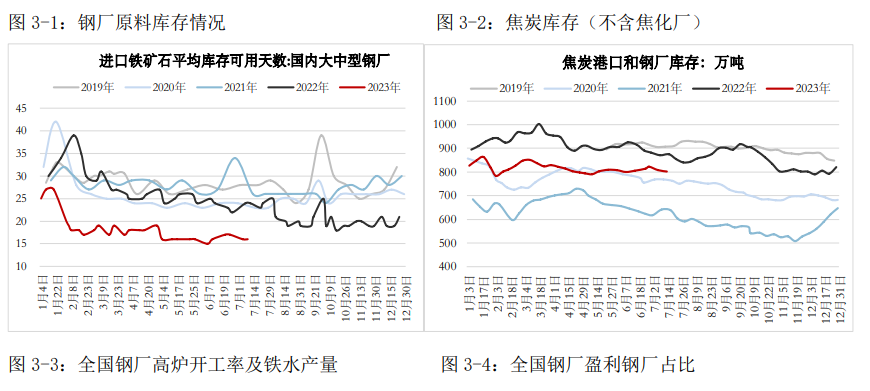

【三、炉料库存及成材供给】

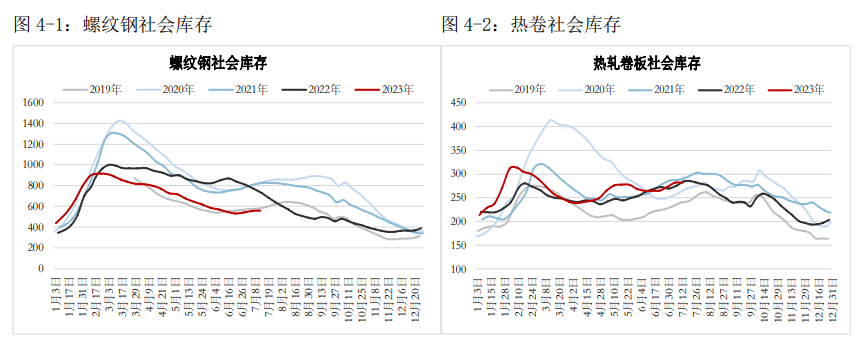

【四、钢材库存】

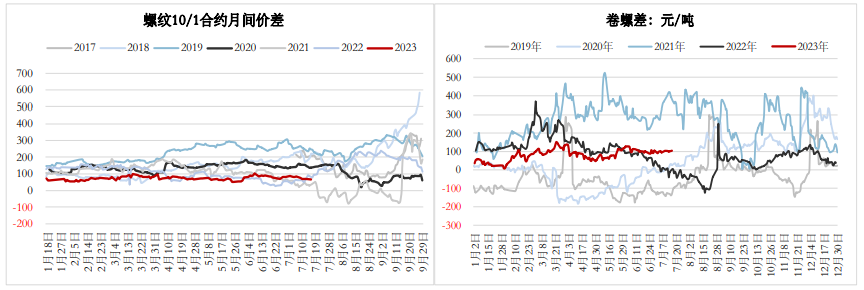

【五、期现价差】

【六、行业消息】

国家统计局:上半年国内生产总值593034亿元,按不变价格计算,同比增长5.5%,比一季度加快1.0个百分点。全国固定资产投资同比增长3.8%。其中,民间固定资产投资128570亿元,同比下降0.2%。

6月,社会消费品零售总额39951亿元,同比增长3.1%;1-6月,社会消费品零售总额227588亿元,同比增长8.2%。6月份,规模以上工业增加值同比实际增长4.4%。1-6月,规模以上工业增加值同比增长3.8%。

6月中国出口钢材750.8万吨,较上月减少84.8万吨,环比下降10.1%;1-6月累计出口钢材4358.3万吨,同比增长31.3%。

6月,中国粗钢产量9111万吨,同比增长0.4%;1-6月,中国粗钢产量53564万吨,同比增长1.3%。

1-6月,全国房地产开发投资58550亿元,同比下降7.9%;其中,住宅投资44439亿元,下降7.3%。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们