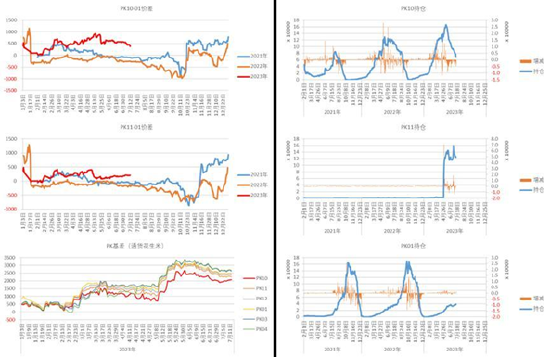

国外供应生变,需求逻辑加码,中长期多空交织,规模种植户以卖出套保管理跌价风险,贸易商交易基差回归,作为天然买家的加工企业等待基差回归后买入套保。

已被交易

库存现实&面积预期

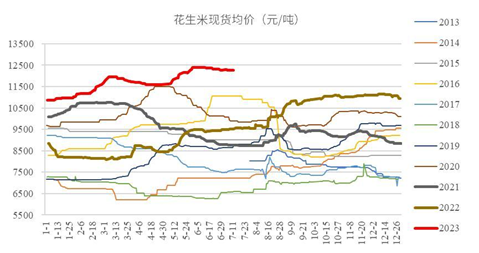

【减产2022】在花生期货登台亮相的2021年,花生丰收,但花生现货、期货价格双双下跌的年度行情打压着种植户的花生种植积极性,导致2022/23产季(9月至次年6月)的花生减种减产。

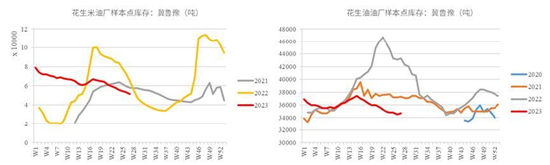

【库存2022】减产通过下游建库行为再反馈至价格,2022年油厂春季收购开秤在价格低位,随后花生现货价格登台阶式上涨,期货价格呈“M”型上涨,至2022年油厂秋季收购期间,市场对于减产的计价已经充分体现,而油厂也建立了远高于常年的油料花生米和花生油库存。

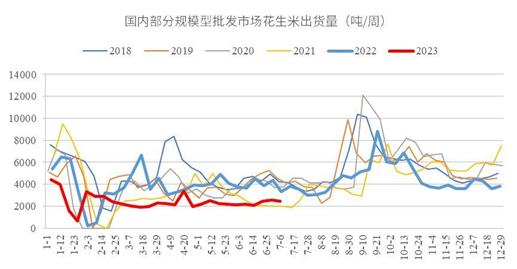

【库存2023】2023年春节过后,市场活动摆脱疫情影响,减产题材向市场低库存题材转移,叠加4月中旬苏丹(第一大花生进口来源国)出现内乱的利多,轮到花生现货均价呈“M”型上涨,而油厂同时又面临下游花生油(体量上以居家场景消费为主)需求走弱的处境,理论榨利亏损不断扩大,油厂便维持低开机,发展进口米替代,至2023年6月份花生现货价格历史高位之时,花生油厂原料和成品库存已降至往年较低位。

【面积2023】花生产区与其他作物产区一样面对劳动力外出打工的现实,这使得商品粮需要包地种植,产生的地租是与种子、肥料、农药一样市场化的种植成本项,地租在近年来增幅较大,从种植成本角度促使种植户种植高现金收入的作物类别或组合。2023/24年度的花生种植面积受花生价格历史高位的影响而恢复,但部分春花生产区因为综合现金收入和人工投入程度的差异而改种“小麦+玉米”组合,此外还有一些夏花生产区因连年种植带来的连作障碍而不得不面对降单产或者改种。目前,行业主流观点定性2023年的花生面积为低基数恢复,面积不及2021年看待。

每年都有

天气升水or天气炒作

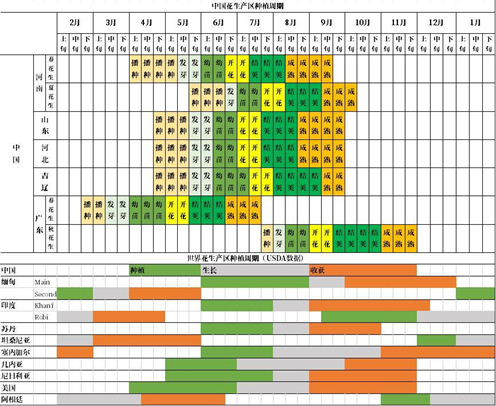

【花生季节性】7月份是中国北方主产区春花生开花、下针、结荚的季节,也是夏花生生长、开花的季节,而8月中旬河南南部地区的春花生就可以收获,由于全国各地产区积温不同,春夏花生品种不同,依时间顺序拉开的是横跨8月至10月的花生收获季。同时,7月份也是苏丹(东非地区)、塞内加尔(西非地区)、印度(南亚)、缅甸(东南亚)等北半球主产国的花生播种季中后期,此时美国已在6月份播种完毕,而阿根廷刚过去的4月-6月则是花生收获季。

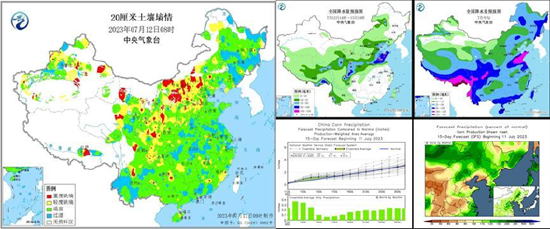

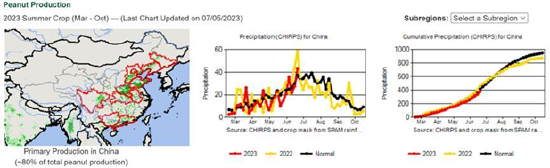

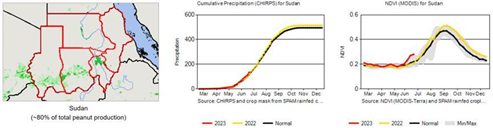

【7月天气】据国家气象局、WorldAgWeather,7月份中国花生产区降水比较充沛。

【中长期天气】据NOAA,2023年迄今,中国花生产区降水无明显异常。而根据尼诺指数,2023年有夏季厄尔尼诺,最直接的影响是东南亚棕榈油(全球贸易量最大且我国纯进口的植物油脂)主产区的降水,粗线条逻辑上推导利多油脂。

海外变化

国外供应生变的现实

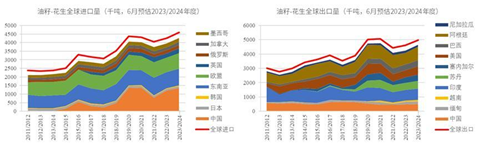

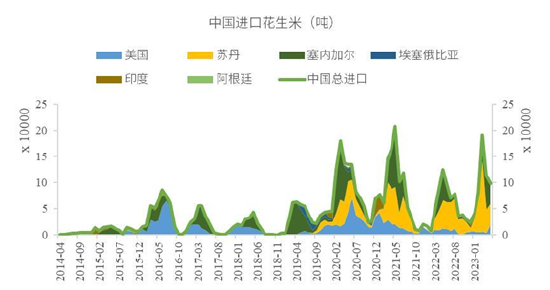

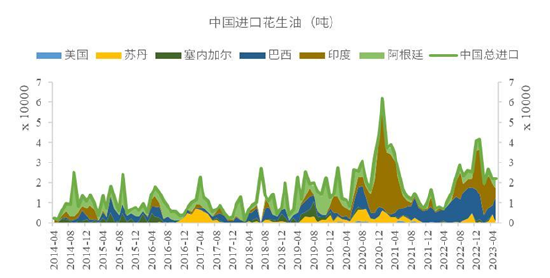

【中国进口】中国作为植物油脂净进口国和花生净进口国,近年来花生和花生油进口量增长明显。

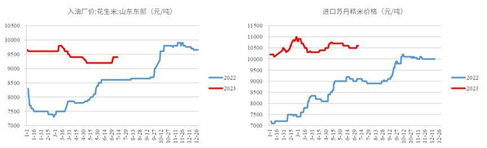

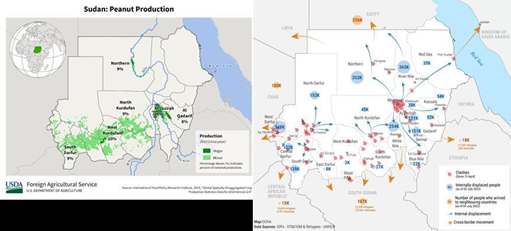

【苏丹出口】苏丹(非洲东部)是中国近年来第一大花生进口来源国,苏丹花生米在中国主要用于榨油,如果说4月份的苏丹枪响对中国花生市场的影响侧重于情绪,到了7月份,不见终点的苏丹内乱对中国花生供给则产生了格局性的影响——苏丹花生米进口商面对巨大的信用违约风险,苏丹的产量问题的重要性弱化。

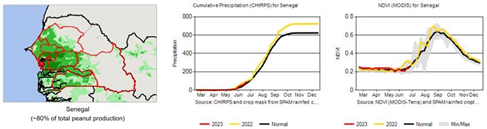

【塞内加尔出口】塞内加尔(非洲西部)是中国近年来第二大花生进口来源国,塞内加尔花生米在中国主要用于榨油,可进口数量远小于苏丹,且塞内加尔政策调向,花生供给优先满足当地油厂需求后方才出口换汇,其影响是塞内加尔花生米到港中国港口要等到2024年一季度。

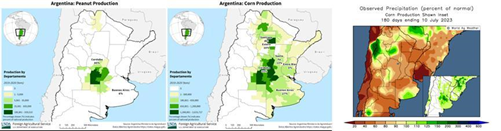

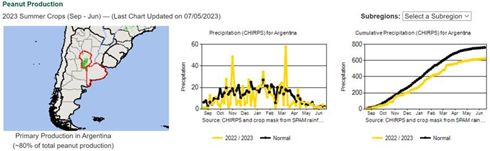

【阿根廷花生出口】阿根廷花生的2022/23产季期间,干旱问题不仅影响当地的粮食产量,也带来了阿根廷花生三至四成的减产,需知道,阿根廷种植的高油酸花生流向是食用需求,销往欧洲地区。

偏差视点

花生需求逻辑加码,中长期多空交织

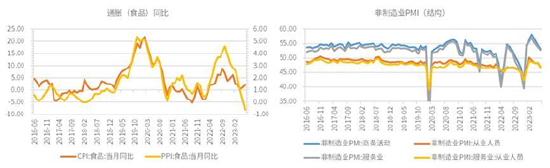

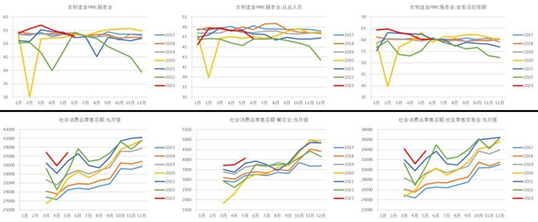

【宏观需求改善预期】CPI、PPI、PMI、社会零售等指标或处低位或在回暖,叠加政策底逐步确认,机构预测经济底将在三季度出现。

【油厂需求时间为友】油厂以安全库存的维持叠加低开机率来应对亏损的榨利,由于行业集中度的格局并未改变,静待花生价格高位回落对油厂有利。

【进口需求转入国内】非洲花生的供应减量预期,或将促使进口商加入国产米的采购行列,这些贸易商需要确保对下游油厂的持续供货。

【叠加供给波动预期】非洲花生的供应时间错配,结合国产花生的高开惜售的上市节奏预期,或将加剧国内花生价格的波动。

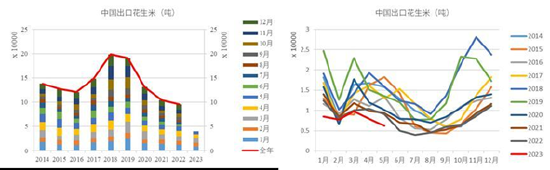

【出口需求预期扩大】中国东北的花生米因为气候条件等因素影响,黄曲霉素等指标更符合食用用途,在每年6-7月份会有欧洲订单传达,恰逢竞争对手阿根廷减产,以及人民币汇率十年来低位利于出口,中国花生米出口需求的影响预期扩大。

策略参考

产业做好套保,注意资金套利

规模种植户以卖出套保管理跌价风险;

贸易商交易基差回归;

作为天然买家的加工企业等待基差回归后买入套保。

数据来源:iFinD、Mysteel、文华财经、卓创资讯、中国花生网、USDA、WorldAgWeather、NOAA、UNOCHA、中粮期货研究院

(张大龙 农产品资深研究员 投资咨询证号:Z0014269)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们