瑞达期货研究院

摘要:

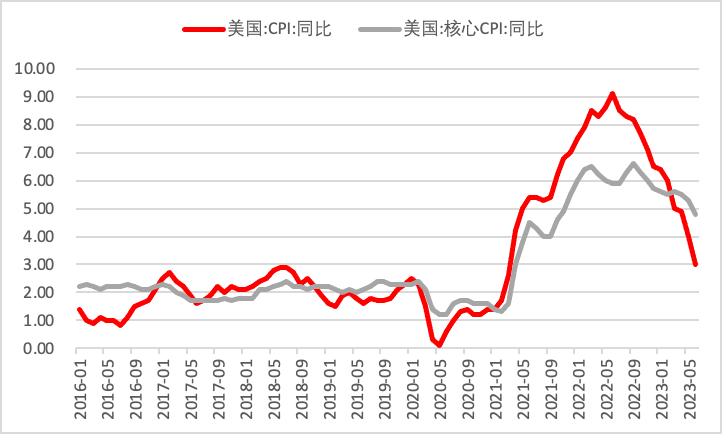

在高基数的影响下,整体CPI数据同比涨幅在6月超预期显著回落,同时核心通胀环比增幅在本月也逐渐走弱,通胀水平稳步下降使市场对美联储后继加息的预期有所下调。

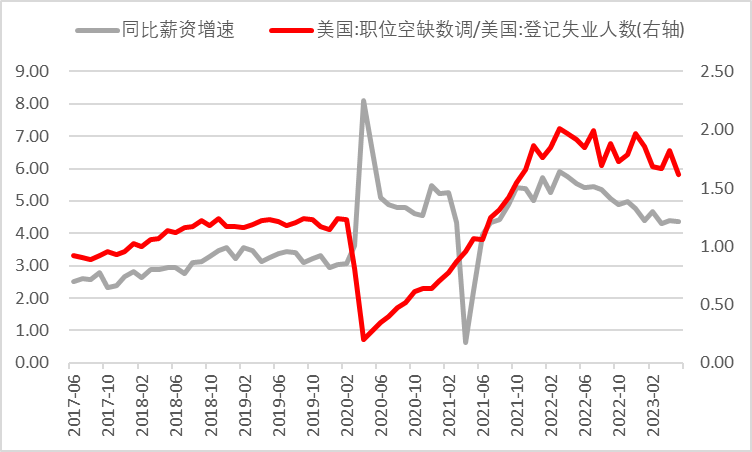

当前与劳动力成本相关的价格指数分项仍呈现上涨趋势,这也侧面印证了非农就业数据中仍处于高位的薪资增速。然而当前劳动力市场降温且劳动力供需缺口缩小的趋势愈加明显,未来薪资增速下行或有利与相关价格指数下降。

9月会议前,美元指数及美债收益率或失去利率预期支撑承压下行,市场风险偏好在无风险收益率下降的影响下或有所上升,贵金属价格或在实际利率与美元走弱的影响下走强。

6月cpi数据点评

美国6月CPI同比上涨3%,低于前值的4%和预期的3.1%,同时已连续回落12个月;6月CPI环比上涨0.2%,略低于预期的0.3%但高于前值的0.1%。核心CPI同比上涨4.8%,低于预期的5.0%及前值的5.3%;6月核心CPI环比上涨0.2%,同样低于预期的0.3%及前值0.4%。在高基数的影响下,整体CPI数据同比涨幅在6月超预期显著回落,同时核心通胀环比增幅在本月也逐渐走弱,通胀水平稳步下降使市场对美联储后继加息的预期有所下调。

细分项来看,能源在本月环比增幅由-3.6%升至0.6%,而食品价格环比增幅则由0.2%下降至0.1%。其中能源价格在6月原油价格上涨的引导下回升,汽油价格在6月环比上升0.8%,较前值-5.6%大幅上涨。食品项中外出就餐食品价格在6月环比增长0.4%,较前值0.5%下降0.1%,而家庭食品价格环比增长0%。

图1美国通胀水平超预期回落

数据来源:Wind,瑞达期货研究院

数据来源:Wind,瑞达期货研究院

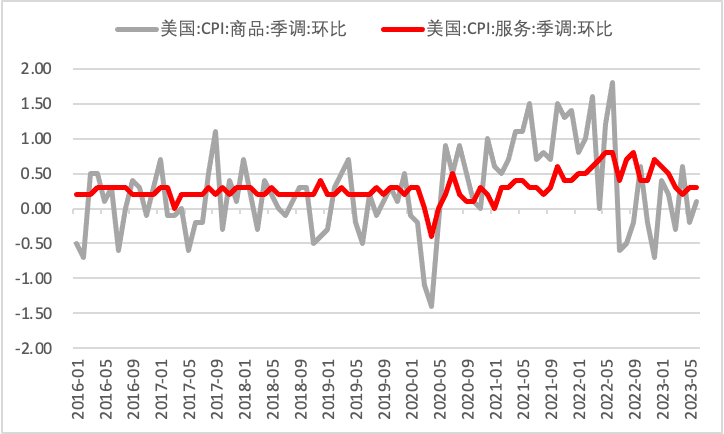

核心商品在本月环比下降0.1%,较前值下降0.7%。其中二手车及卡车价格指数在本月环比下降0.5%,为本月核心商品价格下调主要推手。除二手车价格指数外,家具陈设用品(环比增长-0.3%)较上月收窄0.1个百分点而教育与通讯商品(环比增长-0.3%)较上月扩大0.1个百分点,医疗保健商品(环比增长0.2%)在本月有小幅下跌,整体商品价格在本月受去库存及居民消费意愿低迷的影响下维持于低位。

核心服务在本月环比上涨0.3%,较前值0.4%有所下调。细分项中整体住房价格在本月环比上涨0.4%,低于前值的0.6%,主要租金环比上涨0.5%,与前值持平,但业主等价租金则环比上涨0.4%,较前值0.5%小幅下滑。本月住房项价格在租金价格指数增速回落的引导下持续下行,对比实时市场租金价格指数来看,当前CPI数据中住房价格指数仍有较大的回落空间。下半年核心通胀或在住房价格指数的引导下朝3%水平靠拢。

除住房项以外,医疗保健服务价格环比增长0.0%,较前值-0.1%小幅上涨;其中医生服务价格指数环比上涨0.7%,较前值-0.5%大幅上涨,而医院服务同比上涨0.4%,较前值1.0%有所回落。交通运输服务价格则环比增长0.1%,较前值0.8%显著回落,其中机动车维护服务(环比增长1.3%,前值0.6%)在本月再次上涨,机动车保险(环比增长1.7%,前值2.0%)在本月小幅回落,而机票价格(环比增长-8.1%,前值-3.0%)在本月则加速下跌。从服务业细分项数据来看,当前与劳动力成本相关的价格指数(医生服务价格和机动车维护服务价格等)分项仍呈现上涨趋势,这也侧面印证了非农就业数据中仍处于高位的薪资增速。然而当前劳动力市场降温且劳动力供需缺口缩小的趋势愈加明显,未来薪资增速下行或有利与上述相关的价格指数下降。

图2核心服务价格指数仍有较大回落空间

数据来源:Wind,瑞达期货研究院

数据来源:Wind,瑞达期货研究院

图3薪资增速展现韧性或持续给予服务业价格指数支撑

数据来源:Wind,瑞达期货研究院

数据来源:Wind,瑞达期货研究院

展望及市场反应:

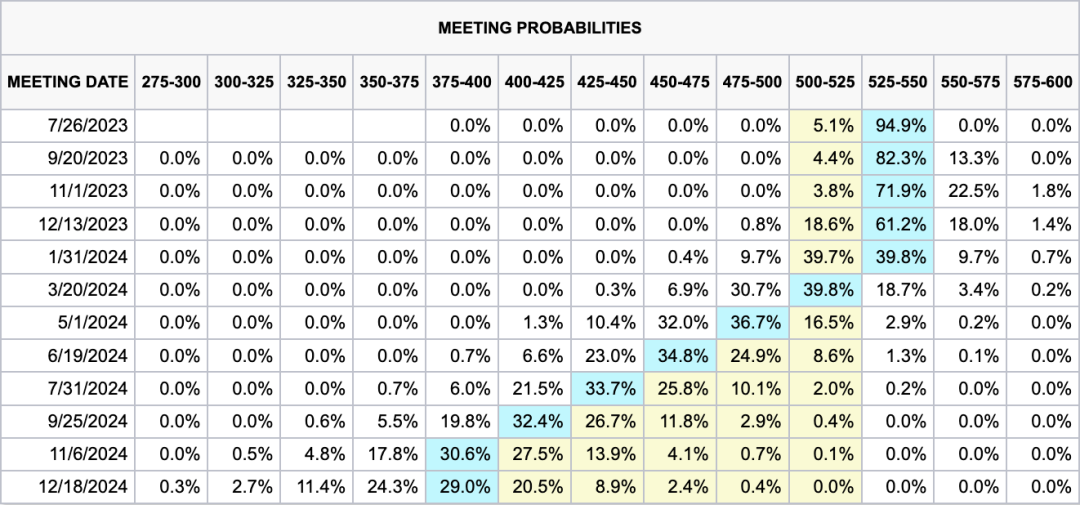

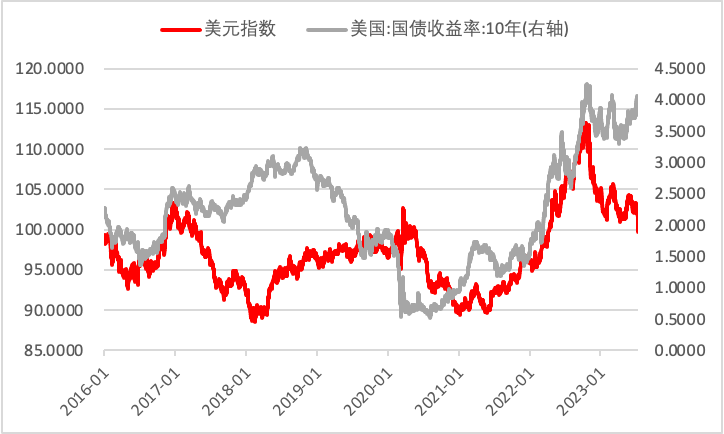

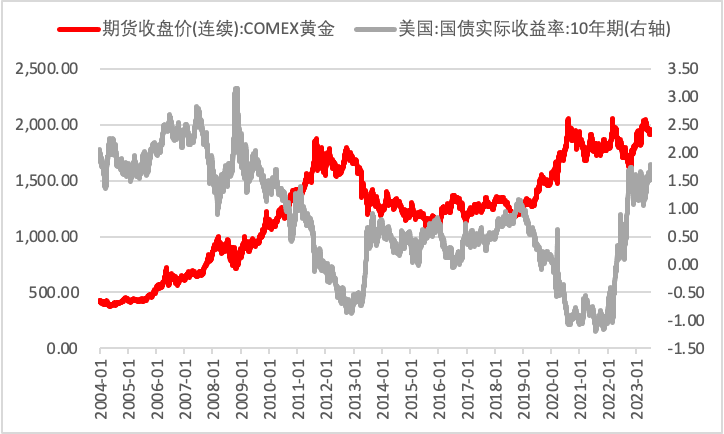

继非农就业数据显示劳动力市场新增就业人数放缓后,本次CPI数据超预期回落使市场对美联储年内多次加息的预期大幅回落。当前市场认为美联储于7月会议加息25基点已为板上钉钉,而市场认为年内利率将大概率维持于5.25%至5.5%的水平,降息节点或于明年1月出现。从当前就业数据及通胀走势来看,未来劳动力市场供需缺口持续修复或有利薪资增速持续下行,与劳动力成本相关的价格指数或受影响回落;同时住房价格指数尚未完全反映实时市场价格,未来通胀水平或在上述因素的拖累下加速朝美联储目标回落。短期来看,在9月会议前,美元指数及美债收益率或失去利率预期支撑承压下行,市场风险偏好在无风险收益率下降的影响下或有所上升,贵金属价格或在实际利率与美元走弱的影响下走强。

图4当前市场普遍认为美联储将于9月开始降息

数据来源:CME,瑞达期货研究院

数据来源:CME,瑞达期货研究院

图5美元指数及美国长端国债收益率在失去利率预期支撑后或承压

数据来源:Wind,瑞达期货研究院

数据来源:Wind,瑞达期货研究院

图6长端国债实际收益率下降或有利贵金属价格上涨

数据来源:Wind,瑞达期货研究院

数据来源:Wind,瑞达期货研究院

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们