【导语】时间流转如水,回首川渝建筑钢材市场半年以来,需求萎靡,供应压力增加,成本回落状态下,建筑钢材市场价格不断下跌,价格重心下移。展望下半年来看,川渝建材市场或仍难有乐观局面,价格走势或呈现先涨后跌波动运行为主。

价格下跌,价格重心下移

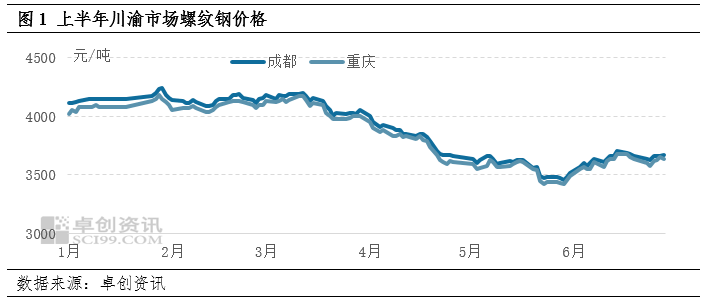

2023年上半年川渝地区建筑钢材价格整体不断下跌,价格重心较去年明显下移,上半年较长时间内多处于全国洼地状态。根据卓创资讯监测数据,2023年1-6月份成都地区建筑钢材市场均价为3902元/吨,较去年上半年下降17.08%,价格高点出现在1月底的4240元/吨,价格低点出现在5月下旬的3470元/吨,高低价差770元/吨;重庆地区建筑钢材市场均价为3858元/吨,较去年上半年下降17.05%,价格高点出现在1月底的4180元/吨,价格低点出现在5月底的3420元/吨,高低价差760元/吨。

具体分析来看,2023年1-5月份川渝建筑钢材市场价格整体呈现震荡下行态势,其中4-5月份跌幅较大,主要原因在于,需求端表现萎靡,难以消化较大的供应压力,且整体成本下移明显,对市场支撑力度降低;6月份价格呈现震荡上涨态势,主要原因在于,期货上涨状态下,市场情绪明显改善,且供应压力前期得到有效缓解下,带动市场上涨为主。

整体来看,上半年川渝地区建筑钢材价格重心不断下移,且整体跌幅较大,价格下跌的主要原因在于:成本端的坍塌、需求萎靡、供应压力增加。

原料回落,成本坍塌

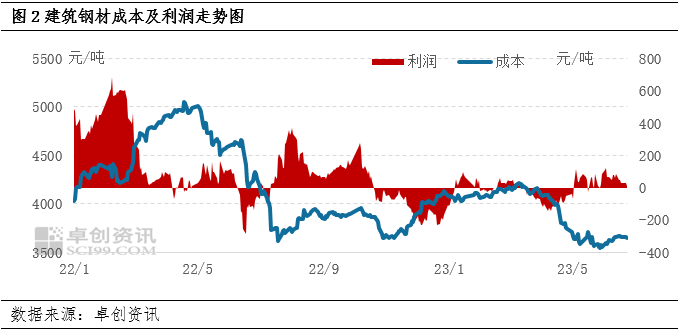

根据卓创资讯监测截止到6月30日,螺纹钢长流程生产企业成本为3694.15元/吨,较年初下降434.83元/吨,降幅10.53%,成本均值为3922.13元/吨,较去年同期下降14.44%。原料价格不断回落,成本不断下移,其中上半年来看,焦炭价格累积下跌870元/吨,矿石价格累积下跌30元/吨,焦炭整体跌幅较大,对成本形成较大的拖累。炼钢成本不断下移状态下,钢厂挺价意愿降低,促使出厂价格不断下跌,对市场价格形成不利的影响。

资金偏紧,需求萎靡

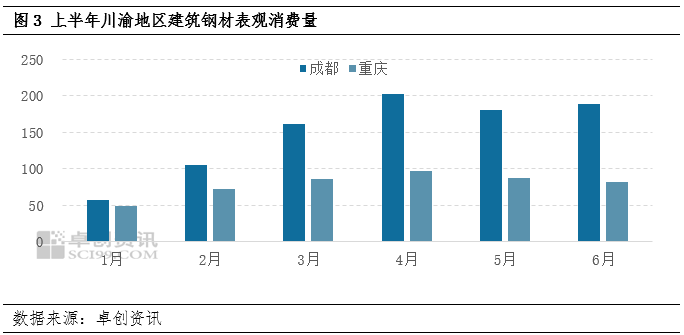

根据卓创资讯数据测算,四川地区2023年上半年建筑钢材表观消费量在892.45万吨,较去年同期下降9.22%;重庆地区2023年上半年建筑钢材表观消费量471.8吨,较去年同期下降14.92%。整体来看,川渝地区上半年需求表现较为萎靡,其中由于房地产在整个下游需求占比中依旧相对占比较大,在整体地产行业依旧处于下行周期状态下,地产需求萎缩严重,对市场整体需求量形成较大的拖累。整体需求的萎靡,造成上半年川渝地区较长时间内难以消化供应压力,价格成为全国洼地。

上半年川渝地区无论是房地产还是基建领域,均面临资金紧张问题,市场反馈,普遍贸易商收款困难,甚至有较多下游工地去年欠款尚未结清,针对资金紧张问题,部分贸易商针对少量工地有暂停供货行为,目前针对下游垫资项目,贸易商多表示意愿不大。

产量增加,供应压力偏大

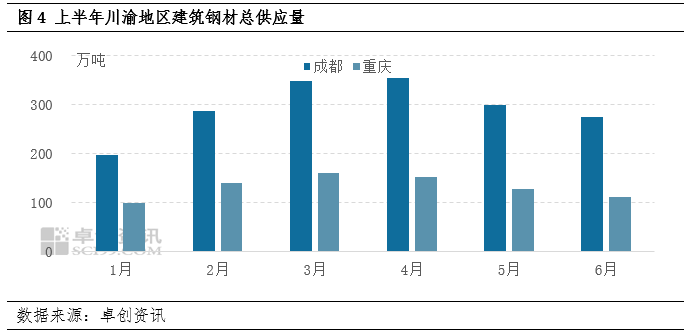

目前川渝地区钢铁行业运行情况来看,短流程电弧炉炼钢占比较大,去年川渝地区建筑钢材长流程高炉生产企业与短流程钢厂建立合作关系,短流程钢厂成为长流程钢厂的生产基地,极大的发挥了电炉企业产能,2023年以来,产量整体得到明显提升。根据卓创资讯监测数据显示,2023年上半年,四川地区建筑钢材产量为934.05万吨,较去年同期增加15.93%;重庆地区建筑钢材产量为239万吨,较去年同期增加10.49%。

由于需求端的萎缩,对市场资源的消化力度减弱,随着产量的增加,本区域内钢厂在消化有限状态下,川渝地区由资源流入型地区逐步向资源流出型转换,较多生产企业多积极选择资源外发,资源逐步流向陕西、湖北、云贵等地。上半年由于川渝地区处于价格洼地,外来资源到货量明显减少,根据卓创资讯监测数据显示,四川地区资源流入量218万吨,较去年同期下降27.69%;重庆地区资源流入量269.7万吨,较去年同期下降23.95%。目前川渝地区的资源流入主要来自于:陕西、山西、云贵及西北地区。

综合来看,上半年川渝建材市场整体呈现供应增加,需求萎缩,供需矛盾较为激烈的格局,市场价格在原料下跌,成本坍塌下,市场价格不断下跌为主。

供需双弱同向运行,价格或区间震荡

供应面:7-8月份川渝地区建筑钢材生产企业检修减产等行为较多,产量明显下移,且受制于粗钢平控影响,在上半年产量增加状态下,预期下半年产量方面或有收紧预期,产量整体或小幅下降为主。根据卓创资讯预测,预期下半年川渝地区建筑钢材产量约在900万吨左右,较去年下半年小幅下降4.5%。

需求面:房地产行业需求量或延续萎靡状态,虽目前房地产边际措施继续回暖,“保交楼”等消息持续发力,但整体回归建筑钢材需求方面看,较多项目处于建设后期或者已经完工阶段,对于建筑钢材用钢量需求寥寥,难以对市场需求形成有效托底;基建方面需求量虽延续增长,但在资金面偏紧状态下,增速有所放缓,且7-8月份高温多雨等因素,工地施工或受影响较大。根据卓创资讯预测,预期下半年川渝地区建筑钢材表观消费量1400万吨左右,较去年下半年小幅下降12.72%。

综合来看,2023年下半年川渝地区建筑钢材供需格局或处于供需双弱的状态,整体需求端萎缩空间或大于供应下降幅度。市场价格运行来看,虽下半年有“金九银十”,但目前整体社会库存压力不大,且整体市场心态谨慎偏强运行状态下,传统淡季表现并“不淡”,预期下半年或出现“淡季不淡,旺季不旺”状态,7-8、11月份建筑钢材市场价格或呈现震荡偏强运行为主,9-10月份虽市场出货量增加,或难以带动市场价格走高,12月份由于年终结算,资金或更为紧张,整体市场交投和价格或多整体弱势运行为主。预期下半年川渝地区建筑钢材价格或在3550-3850元/吨区间运行为主,下半年整体价格高点或在8月下旬或9月中上旬,整体价格高点或低于上半年状态,价格低点出现在12月份。

除此之外,下半年川渝建材市场仍需关注厄尔尼诺现象带来的高温多雨天气对生产及需求端带来的影响,海外美联储加息情况对资金方面带来的波动,或对需求端产生不利的影响。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们