转自:市场资讯

导读

6月出口增速继续下探,凸显外需仍在继续走弱中。展望后续,从同比读数来看,由于基数效应,6月或7月出口同比增速大概率会成为全年出口增速的底部,11月和12月在基数影响下同比增速有望明显回升。

1、根据中国新闻网报道,据海关统计,上半年我国货物贸易进出口总值20.1万亿元人民币,同比增长2.1%。其中,出口11.46万亿元,同比增长3.7%;进口8.64万亿元,同比下降0.1%。海关总署新闻发言人、统计分析司司长吕大良表示上半年我国外贸规模稳中有进,外贸进出口规模在历史同期首次突破20万亿元。

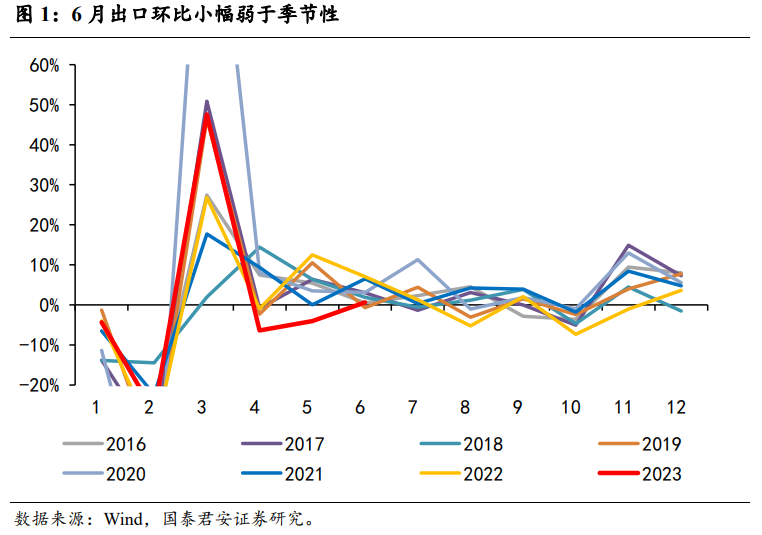

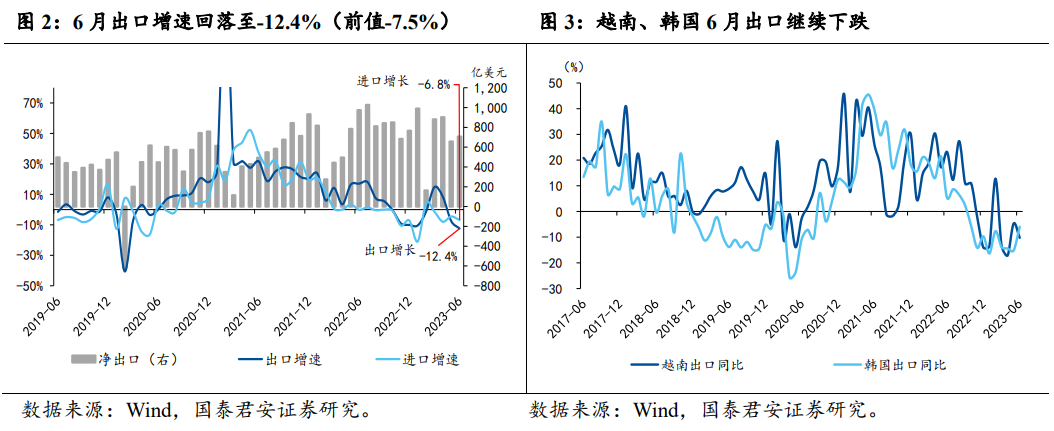

2、6月出口增速继续下探,同比增长-12.4%,前值为-7.5%,环比增长0.6%,小幅弱于季节性(约+1.4%)。此前的4月和5月环比增速都已经创历史新低,6月环比增速再次弱于季节性,凸显外需仍在持续走弱中。

3、从同比读数来看,由于基数效应,6、7月出口增速大概率会是全年底部,预计出口增速在7月之后会小幅回升,11月和12月在基数影响下同比增速有望明显回升。

4、但从实际动能来看,在海外经济趋缓背景下,预计出口仍将维持弱势,2024年一季度之后可能才有所企稳。一方面,海外商品价格已经处于通缩区间,5月出口价格指数已经转负,价格将成为出口拖累因素,也是出口承压的主要原因之一,出口份额仍面临继续回落的压力。另一方面海外经济整体仍呈现出一定韧性,但主要由服务业拉动,商品部门早已陷入衰退,体现为制造业PMI和服务业PMI走势分化加剧,当前海外商品消费仍处于停滞状态,后续在海外走弱背景下,甚至有进一步下行压力:

1)海外地产是反弹而非反转,后续可持续性较差。美国5月地产反弹,主要是由于在利率局部低点时(3、4月银行危机打压了长端利率)积压需求释放(大背景是房地产库存相对较低、居民资产负债表仍然较强),但5月之后利率又重新上行,因此预计后续房地产反弹的可持续性非常存疑,对国内出口相关产业链拉动有限。

2)海外库存仍处于高位,去库周期仍在途中。并且将至少持续至2023年底。分产品来看,汽车及其零部件库销比仍然较低,后续仍然有较大补库空间,但其他大部分产品仍处于库存去化过程中。

5、6月出口分产品来看,多数产品增速下滑,钢材、铝材等中间品跌幅最大,纺织服装、鞋帽箱包等劳动密集型产品和电子产品跌幅次之。汽车受益于海外低库存和汽车消费的强韧性,出口增速仍维持高位。分国家和地区来看,对主要出口国家和地区出口增速出现回落。

6、进口产品量涨价跌,进口跌幅小幅扩大。6月进口下跌6.8%,跌幅较上月扩大2.3个百分点,环比增速约为-1.4%,低于季节性。分产品来看,主要进口产品价格下跌,是拖累进口的主要因素。

7、风险提示:全球经济下行速度超预期;海外银行危机再次出现。

1. 6月出口增速进一步下探

根据中国新闻网报道,据海关统计,上半年我国货物贸易进出口总值20.1万亿元人民币,同比增长2.1%。其中,出口11.46万亿元,同比增长3.7%;进口8.64万亿元,同比下降0.1%。海关总署新闻发言人、统计分析司司长吕大良表示上半年我国外贸规模稳中有进,外贸进出口规模在历史同期首次突破20万亿元。

6月出口增速进一步下探,环比增速弱于季节性,凸显外需仍在继续走弱中。6月出口同比增长-12.4%,前值为-7.5%,环比仅增长0.6%,小幅弱于季节性(约+1.4%)。此前的4月和5月环比增速都已经创历史新低,6月环比增速再次弱于季节性,凸显外需仍在持续走弱中。

展望后续:

(1)从同比读数来看,由于基数效应,6月或7月出口同比增速大概率会成为全年出口增速的底部,预计出口增速在7月之后会小幅回升,但11月之前整体仍偏弱势,11月之前同比增速转正的概率较小,而11月和12月在低基数效应下,同比增速有望明显回升,12月存在转正的可能性。

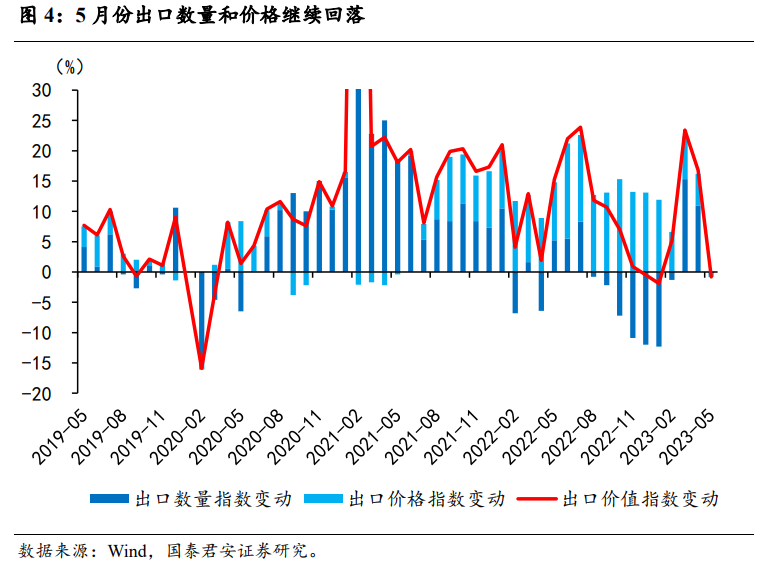

(2)从环比动能来看,在海外经济动能趋缓的背景下,预计环比动能仍将维持弱势,2024年一季度之后可能才有所企稳。虽然海外经济整体仍呈现出一定韧性,但主要由服务业拉动,商品部门早已陷入衰退,体现为制造业PMI和服务业PMI走势分化加剧,海外商品消费仍处于停滞状态,后续在经济走弱背景下,甚至有进一步下行压力。叠加银行危机后续可能引发的信贷标准的持续收紧,使得海外经济下行趋势较为明确,外需仍在持续走弱中。此外,海外商品价格已经处于通缩区间,5月出口价格指数已经转负,价格将成为出口拖累因素,中国出口在产品结构和量价结构上的特征,也是中国后续出口承压的主要原因之一,同时出口份额也面临继续回落的压力。

(3)海外地产是反弹而非反转,后续可持续性较差。美国5月地产反弹,主要是由于在利率局部低点时(3、4月银行危机打压了长端利率)积压需求释放(大背景是房地产库存相对较低、居民资产负债表仍然较强),但5月之后利率又重新上行,因此预计后续房地产反弹的可持续性非常存疑,对国内出口相关产业链拉动有限。

(4)海外库存整体仍处于高位,去库周期仍在途中。并且将至少持续至2023年底。分产品来看,汽车及其零部件库销比仍然较低,后续仍然有较大补库空间,但其他大部分产品仍处于库存去化过程中。详情请参考我们于7月9日发布的《美国去库周期仍在途中》。

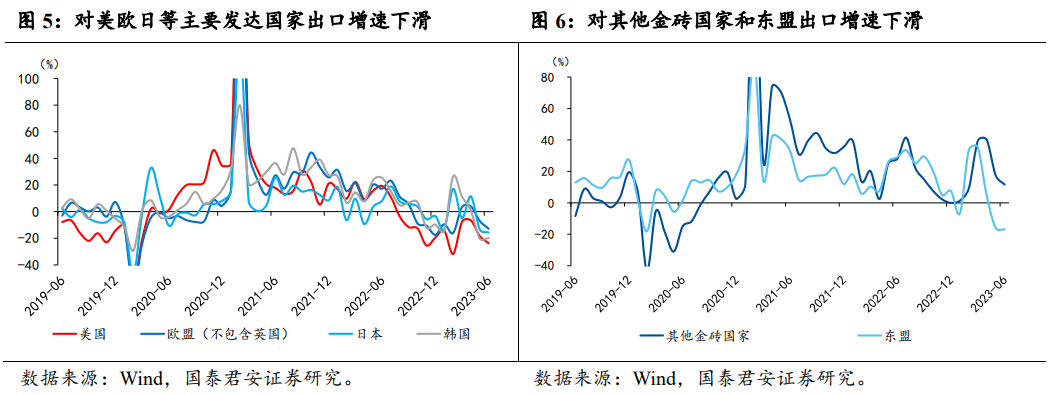

分国家和地区来看,对主要出口国家和地区出口增速回落,对发达经济体出口增速全面转负,对多数新兴市场出口增速转负。其中对美国、欧盟、日本出口增速分别下滑5、6和2个百分点至-24%、-13%和-16%,对韩国出口增速维持在-20%的跌幅。对东盟出口增速继续下滑1个百分点至-17%。对金砖国家、非洲国家、拉美国家出口增速也出现回落,分别下滑6、20和10个百分点至12%、-7%和-11%。对俄罗斯出口增速回落23个百分点,但仍保持91%的高增长。

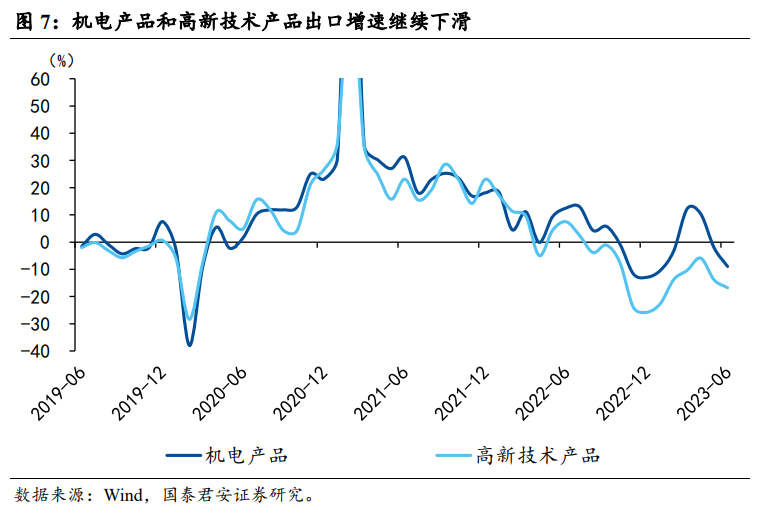

6月出口分产品来看,除了个别产品外,各主要产品增速下滑。玩具、纺织服装、鞋帽箱包、家具等劳动密集型产品出口跌幅均超过15%,甚至20%,凸显出在一季度订单回补红利消退后,劳动密集型产品的持续走弱。钢材、铝材、稀土、塑料等中间品跌幅也较大,分别下跌43%、35%、32%和12%,成品油出口增速回落,反映出海外制造业生产的持续走弱。在海外耐用品消费持续走弱的背景下,电脑、手机、音视频设备等电子产品跌幅也相对较大,分别下跌25%、23%和15%。汽车和汽车底盘出口增速回落13个百分点,但仍维持110%的高增速,汽车零部件出口增速回落8个百分点,但仍维持5%的正增长,主要是受益于海外汽车的低库存和汽车消费的强韧性。

展望后续,汽车和新能源仍将是出口的结构性亮点。当前海外汽车库存仍处于历史低位,补库需求仍然较强,预计仍将至少持续至年中附近。而新能源产品则在海外能源危机以及政策补贴之下,预计仍将继续成为全年的出口亮点。

2. 进口产品量涨价跌,6月进口跌幅扩大

进口方面,6月进口下跌6.8%,跌幅较上月扩大2.3个百分点,环比增速约为-1.4%,低于季节性:

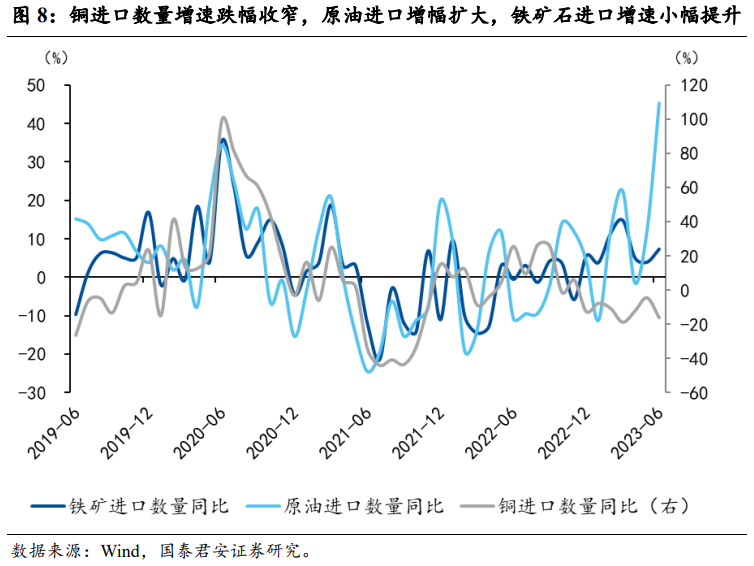

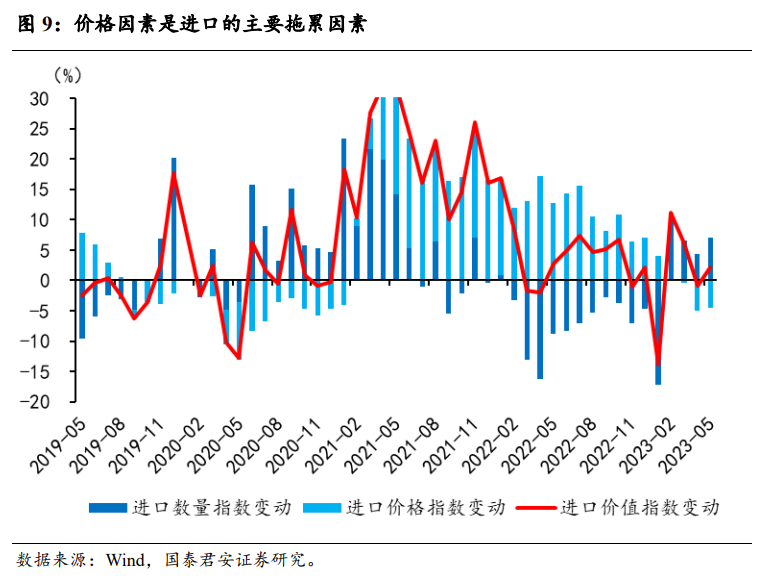

(1)分产品来看,主要进口产品价格下跌,是拖累进口的主要因素。数量方面,6月原油、天然气、铁矿砂和煤炭等能源品进口数量回升,同时塑料、集成电路等进口数量跌幅收窄,铜矿砂进口数量增速回落,铜材进口增速跌幅扩大。价格方面,由于2022年俄乌冲突导致的大宗商品价格飙升,高基数使得多数大宗商品价格同比下跌,原油、铜、铁矿石等跌幅较大。5月进口价格指数下跌4.5%,是进口增速的主要拖累因素,但数量增速为7.1%,是进口金额的主要支撑因素。往后看,由于2022年俄乌冲突后大宗商品价格出现飙升,在高基数效应下,预计后续价格因素仍是进口的主要拖累因素,但拖累因素将逐渐减弱。

(2)分国家与地区来看,中国从新兴经济进口增速下降,但从发达经济体进口跌幅收窄。中国从美国进口跌幅收窄5.8个百分点至-4.1%,从欧盟进口跌幅收窄0.2个百分点至-0.7%,从东盟进口跌幅收窄0.2个百分点至-4.1%,但非洲、拉美和金砖国家进口增速分别回落12、20和10个百分点,分别至-21%、-13%和2%。

3. 风险提示

全球经济下行速度超预期;海外银行危机再次出现。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们