【导语】二季度工业线材先跌后涨,进入7月份,期螺及钢坯震荡为主,工业线材市场随之盘整,价格缺乏上涨支撑。中下旬因预期供应仅微降,但需求维持低位,市场仍存供需矛盾,而钢厂下调报价意愿低,市场或窄幅震荡盘整。而8-9月份随天气好转,需求放量,价格或有所上涨。

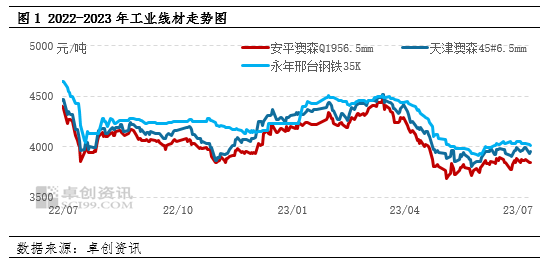

二季度工业线材市场持续下跌后低位反弹,因期螺及钢坯价格震荡偏强,带动线材现货市场上涨,同时市场对于政策预期向好,整体商家心态好转,价格低位反弹。7月工业线材市场窄幅震荡,市场观望氛围有所增浓。具体分品种来看:截至7月11日,安平市场澳森195/6.5mm价格为3840元/吨,较二季度末价格下调40元/吨,跌幅为1.03%;天津市场澳森45#6.5mm价格为3950元/吨,较二季度末价格下调40元/吨,跌幅为1.00%;永年邢钢35K价格为4010元/吨,较二季度末价格下调45元/吨,跌幅为1.11%。

7月市场观望居多价格区间震荡

7月市场窄幅震荡运行,整体观望氛围偏浓。分析来看:首先,进入7月份后,个别钢厂进行计划内的年中检修,产量较前期有所减少,出货速度放缓,同时钢厂库存持续维持低位,部分钢厂积极挺价出货;其次因宏观向好预期带动,月初商家心态好转,部分商家采购,但仅个别节点成交略有增加,整体成交量仍处于低位,且下游加工企业订单少,开工率明显低于往年同期。最后,7月以来,期螺整体呈现近似“N”型走势,且近期持续窄幅震荡运行,对市场提振作用有限,商家采购热情不足,市场震荡盘整。

7月上旬市场窄幅震荡运行,三季度市场来看,工业线材市场整体或震荡盘整后小涨,具体从以下几个方面分享:

供应总量预期微降

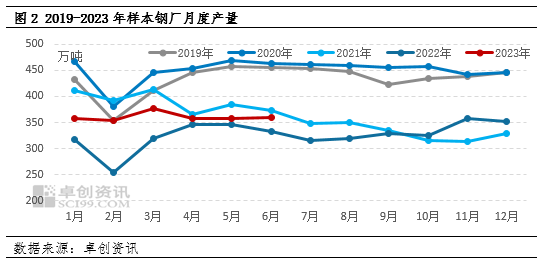

从样本钢厂月度产量数据来看,二季度中钢厂月度产量变动不大,基本维持在358万-359万吨附近,整个二季度产量较一度减少13.02万吨,跌幅1.20%。一方面,二季度工业线材价格持续下跌,部分钢厂调整自身生产,其中五一小长假前后,武安钢厂计划减产、检修,但随后均提前复产,产量变化不大;而6月份虽适逢年中,但仅个别钢厂检修,加之期螺及钢坯偏强提振,钢厂多维持正常生产,样本钢厂开工率维持在70%附近,处于年内高开工水平。另一方面,因春节后商家预期市场偏强,钢厂生产积极,使得3月份产量为年内高点,而一季度总产量高于二季度。据了解,7月份多数钢厂继续维持正常生产,个别钢厂检修,影响产量暂不足5万吨,钢厂继续维持低库存运行,而8-9月随着传统旺季到来,钢厂计划内检修的可能性偏低额,由此看来,工业线材三季度供应或微降,对市场存一定支撑,但提振作用有限。

需求或维持低位后有所增加

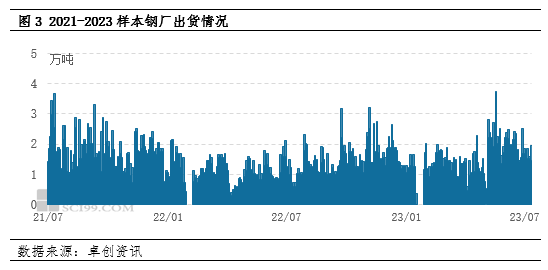

4-5月因工业线材价格单边下跌,市场悲观氛围浓,下游采购意愿偏谨慎,按需采购为主,整体成交偏差。6月份受期螺及钢坯偏强提振,价格低位反弹,刺激部分市场成交略有好转,监测6月样本钢厂日均出货量约1.8万吨左右,二季度日均出货量在1.54万吨左右,更有部分钢厂的计划外资源量,销售迅速。而7月份期螺及钢坯震荡盘整,工业线材市场多跟调,整体区间震荡运行。尽管市场传出唐山管控措施消息,但对市场提振有限,且南方部分前期社会库存释放,超低库发价有闻,南方市场整体疲软,成交一般,而北方市场价格持续高于南方,多北方区域消化为主。

7月中下旬-8月中上旬市场需求预期维持弱势,主要是一方面,适逢传统需求淡季,终端市场运行一般,下游加工企业表示订单偏少,不及往年同期的一半,且开工率降低,个别加工企业放假。另一方面,目前南北地区均为高温多雨天气,影响工地施工进度,需求量也相应减少,或继续拖累市场。8月下旬开始,部分商家或为即将到来的传统旺季做准备,市场采购量或增加,加之9月份南北地区天气好转,终端开工率增加,三季度市场需求或维持低位后有所增加,对市场支撑由弱转强。

钢厂政策预期先稳后涨 商家心态各异

因工业线材当前利润偏低,钢厂下调报价意愿较小,中旬政策中,仅个别价格出现回调。其中拉丝材7月上旬利润为264.00元/吨,较去年同期减少17.14元/吨;硬线上旬利润为10.83元/吨,较去年同期增长97.74元/吨,相较于去年倒挂的利润,当前硬线利润虽稍有增加,但利润微弱。而且因多数钢厂维持低库存,多数稳价为主,后期随市场需求增加,政策价格或有所上涨。不过对于后期市场行情,商家心态各异,调研140个样本,其中看涨比例占30%,看跌比例占40%,看稳比例占30%。

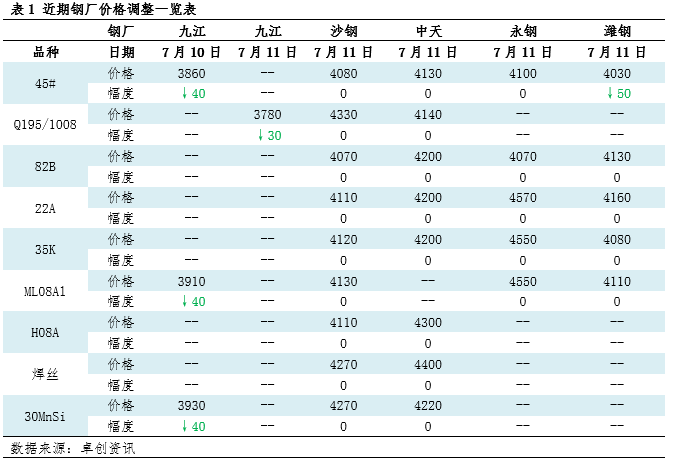

近期钢厂价格调整情况如下:

由此来看,三季度工业线材市场或区间震荡后小涨。首先,虽然多数钢厂维持低库存,但整体产线开工率处于年内偏高水平,同时减产、检修的钢厂不多,影响产量有限,供应预期仅微降,对市场存支撑,但支撑有限。其次,传统需求淡季,终端市场订单偏少,加之南北地区受天气影响,工地施工进度放缓,需求或维持偏弱态势,成交一般,但从8月下旬开始,部分终端或为即将到来的传统旺季做准备,成交增加,加之9月份虽天气好转,终端开工或上升,需求有所放量。最后钢厂利润维持低位,下调报价意愿偏低,后期或先稳后涨,而商家心态不一,看涨看跌比例均衡。因此预计三季度市场或低位窄幅震荡后小涨。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们