来源:肥易通化肥价格资讯

· 期货市场 ·

图片来源:文华财经

图片来源:文华财经

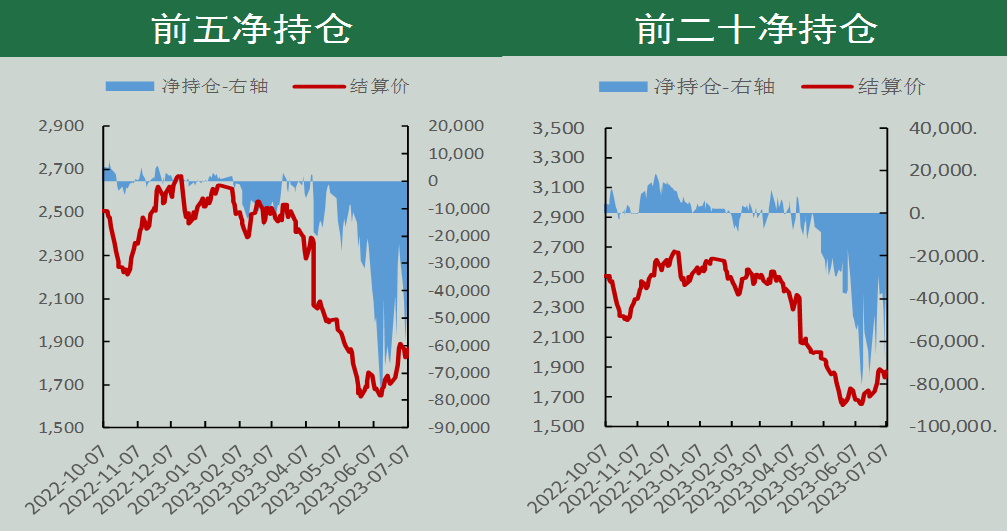

本周,尿素期价先抑后扬,周初,期价重心连续回落,不过周后期价重心有所抬升,收回跌幅。周一期价跳空高开高走,涨势有所扩大,尾盘涨停,报收于一根大阳线实体,成交量显著扩张,持仓量增幅较为有限,主力席位来看,整体呈现多增空减,值得注意的是,多头增仓表现相对谨慎,多头席位中增减均有;空头席位中,集中减仓,分散增仓,主力第一席位的国泰君安大幅减仓超过14000手,申银万国减持13000余手。

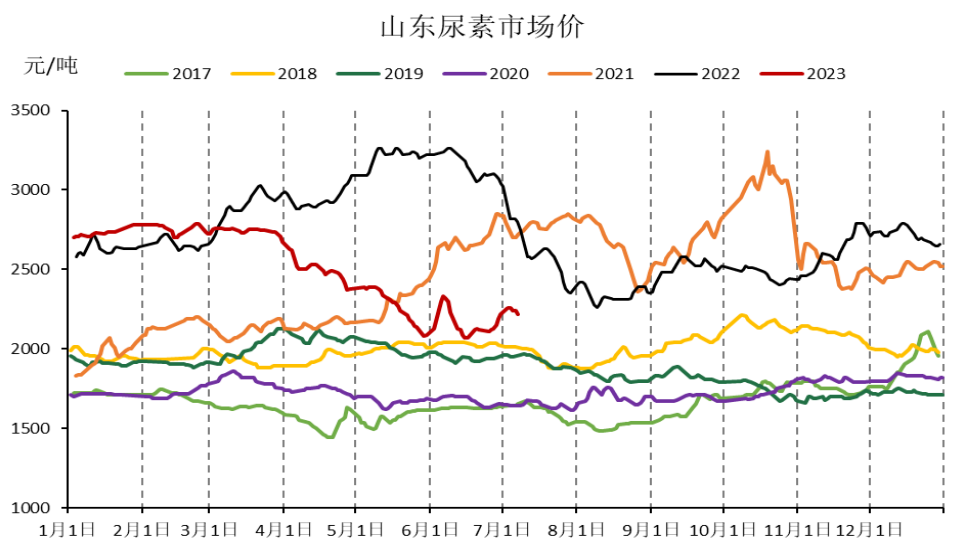

现货价格来看,上周,尿素现价一度在周后期涨势放缓,但国际尿素价格持续反弹,出口订单增多,叠加尿素期货价格的强势上行,市场情绪受到提振,周末国内大部分地区尿素价格上行,短期偏强。今日山东、河北及河南尿素工厂出厂价格范围多在2180-2210元/吨,部分工厂报价较高。

供应端来看,上周尿素检修装置较多,日产规模环比有所下降,不过同比仍处于偏高水平。7月10日,安云思数据显示尿素日产规模16.9万吨,同比偏高1.4万吨。

需求端,本周开始,北方将开始陆续降水,追肥需求预期仍有一定支撑,短期会提振市场,不过7月下旬后追肥需求逐渐进入尾声,农需持续性不足;复合肥开工率下滑,三聚氰胺开工率虽有反复,但同比仍处于偏低水平,终端房地产销售低迷下,终端掣肘仍将制约工业需求。近期出口端有较强改变,澳大利亚、巴西需求好转,而东南亚尿素装置检修导致供应收缩,国际尿素报价反弹走高,国际报价反弹后,中国尿素出口价格逐渐接轨,加上印度招标在即,可能会显著提振出口,出口订单增加也预示着需求或有改善。不过,需要注意的是,出口预期提前发酵,但实际出口情况如何还有待跟踪。

由于前期下跌较为快速,1900上方并未形成明显的压力带,涨幅或有扩大,尿素今日涨停收盘。市场目前的利多题材主要在出口方面,澳大利亚、巴西需求好转,而东南亚尿素装置检修导致供应收缩,国际尿素报价反弹走高,国际报价反弹后,中国尿素出口价格逐渐接轨,加上印度招标在即,可能会显著提振出口,出口订单增加也预示着需求或有改善。不过,需要注意的是,出口预期提前发酵,但实际出口情况如何还有待跟踪。国内情况来看,供应方面,前期检修较多导致尿素日产规模略有回落,但同比仍远高于往年同期水平,供应仍处于偏高水平;需求端,7月底至8月初农需结束,工业需求表现疲弱,特别是房地产行业仍不乐观下,国内需求仍面临下行的压力;此外,煤炭价格继续上涨动力较弱,下游电厂高库存以及高进口情况下,国内价格反弹持续动力不足,涨势已经出现放缓,成本端也难以对尿素形成支撑。结合国内供需基本面来看,我们对中期价格走势仍不乐观。

目前,短期技术性偏强下,价格仍有继续反弹可能,但基本面支撑相对有限,中期市场还有较大争议,建议投资者做好仓位管理,控制风险,等待技术信号出现后,逢高沽空机会。

与尿素期价先抑后扬不同的是,尿素现价先扬后抑;夏季追肥需求采购进行中,尿素工厂销售压力不大,企业库存快速下降,尿素价格在周初仍维持震荡上行;不过,期价连续下行,市场情绪遇冷,加上7月中下旬后追肥需求结束,下游采购谨慎,尿素现价开始松动,价格重心略有回落。截止本周五,北方尿素工厂主流出厂报价范围到2150-2200元/吨,山西工厂低端价格至2040元/吨左右;新疆尿素工厂对疆内出厂报价稳定在2000-2150元/吨;江苏及安徽尿素工厂出厂报价在2260-2330元/吨。

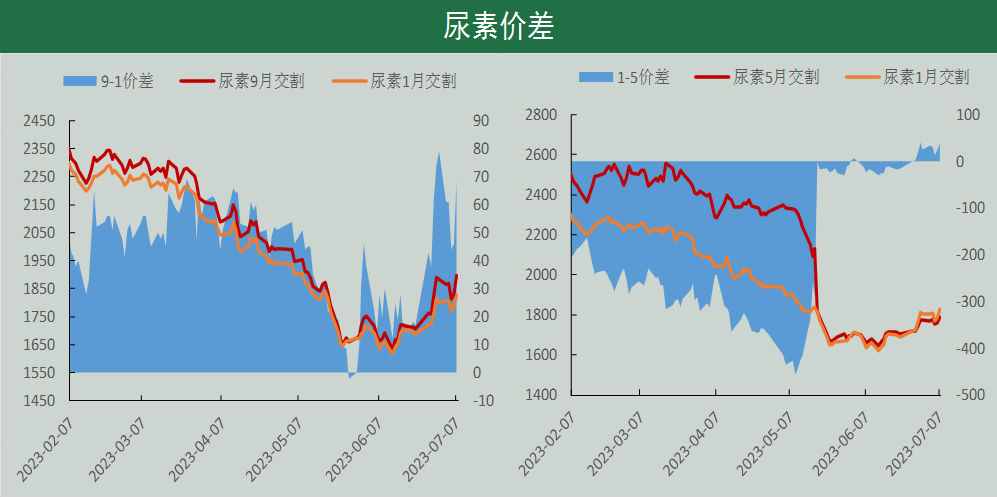

尿素期价先抑后扬,周初期价最高试探1901元/吨后开始震荡回落,周中最低下行至1810元/吨,周四,市场预期印度将在7月中旬发布新一轮招标,招标规模100万吨,叠加国际尿素价格止跌反弹,为市场提供微弱利多,期价开始止跌,周五在资金以及技术面等综合因素影响下,期价涨幅扩大,收回周内跌幅,周线报收于一根带长下影线的小阳线。截止到7月7日,尿素2309合约报收于1896元/吨,较6月30日结算价微幅上调7元/吨,涨幅0.37%,振幅4.83%。

从技术图形来看,尿素9月合约价格震荡回落,但在前期底部颈线附近止跌,甚至再次强势反弹,突破短期均线附近压力,并且成交量明显放大,布林带通道张口向上扩张,在1800附近重要支撑上方依然偏强运行。虽然基本面支撑有限,但技术性偏强仍在延续,近期上方关注前高1900附近压力,一旦突破,重心有可能继续上行。

UR2309合约周度成交量6282.262万吨,周环比减少1137.608万吨;持仓量808.078万吨,周环比减少15.816万吨,成交额1163.611亿元,周环比减少183.474亿元。周初期价回落过程中成交量收缩,不过周后期成交量有所恢复,仍处于往年同期偏高水平。

尿素期价先抑后扬,收盘价波动有限,现货价格周后期虽有回落,但周环比依然抬升,尿素基差周度环比变化有限。以山东地区为基准,尿素9月合约基差284元/吨,7月份基差回归需求压力较大,对于需求企业,可以继续考虑做空基差。

合约持仓方面,尿素期货总持仓环比略有减少,截止到7月7日,尿素9月合约持仓总量404039手,环比减少7908手。从主力席位来看,多空主力均有所增持,增幅相差不大。截止到7月7日,前五名净多单持仓109170手,周环比增加5779手;前五名净空单持仓127022手,环比增加6275手,空头席位中申银万国增仓相对明显,但周五期价反弹,该席位出现了明显减持。

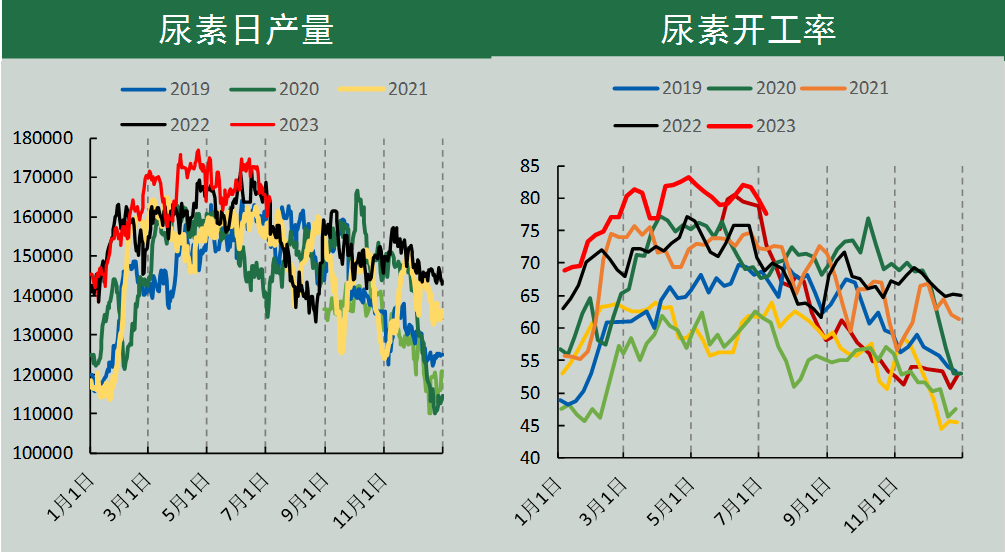

本周,虽然部分装置恢复生产,但检修规模依然较多,尿素生产回落。据隆众数据显示,7月7日调查,全国尿素日产量约为16.39万吨,环比下降0.45万吨,开工率约77.41%,较上周期下降2.44%;比同期上调4.08%。煤制尿素78.89%,环比跌3.35%,比同期上调5.66%。气制尿素72.98%,环比涨0.21%,比同期下调0.64%。小中颗粒76.87%,环比跌2.76%,比同期涨4.28%;大颗粒79.88%,环比跌0.94%,比同期下调2.90%。

本周,安阳中盈化肥、鄂尔多斯联合化工、山西晋丰煤化工、山西晋煤天源、云天化金新、新疆中能万源化工、山东晋煤明升达化工以及辽宁北方化工检修停车,日产规模略有下降;检修复产企业来看,新疆青松化工、新疆天运化工、山西晋丰煤化工、山西晋煤天源化工、黑龙江七台河、中石油大化等检修企业恢复生产,供应减量有限,仍处于近年同期偏高水平。近期,湖北潜江华润预计进入复产周期,预计供应大概率维稳。

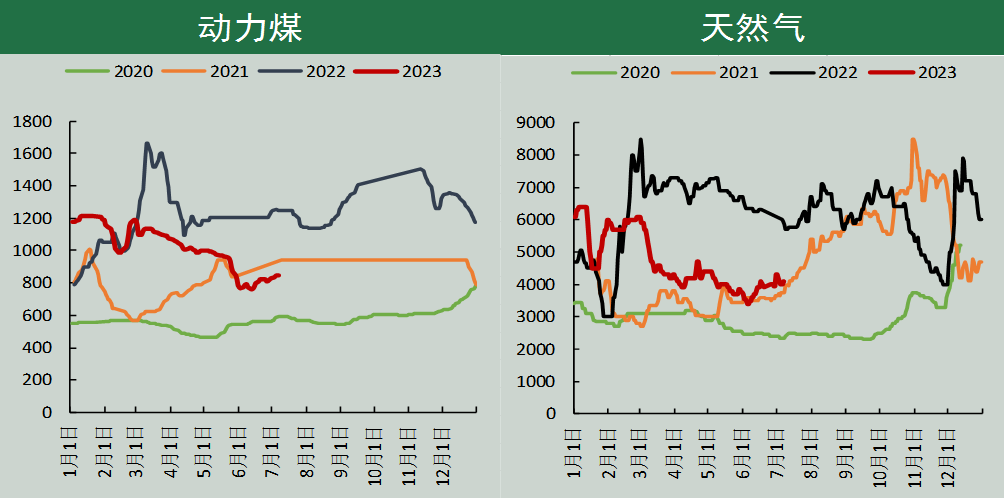

原料市场方面,坑口端销售情况向好,汽运成本小幅抬升,贸易商发运成本增加,而高温天气下电煤需求预期快速增长,叠加国际煤价震荡略有反复,贸易商挺价情绪渐浓,港口报价在周初震荡偏强。不过,中下游库存来看,北港库存虽有去化,但仍处于高位,而沿海地区电厂库存处于历史新高附近,且进口政策并未收紧,外贸煤稳定补充下,电厂北上采购意愿并不迫切,港口成交低迷,周后期价格涨势已经有所放缓。目前旺季虽然已经到来,但高库存、高进口,以及水电出力形势预期好转之下,煤炭价格旺季反弹幅度或较为有限,近期重点关注国际煤价格走势,以及下游电厂库存动态。

截止到7月7日,秦皇岛动力末煤Q5500报价在850元/吨,较6月30日上调20元/吨;6月30日,全国市无烟煤中块市场价1090.80元/吨。

本周,国内液化天然气价格先扬后抑,据生意社液化天然气报价来看,周初明显反弹,但强势昙花一现,很快回吐涨幅,截止到7月7日,液化天然气基准价格3980元/吨,6月30日报价3930元/吨,本周国内液化天然气价格上调1.27%。

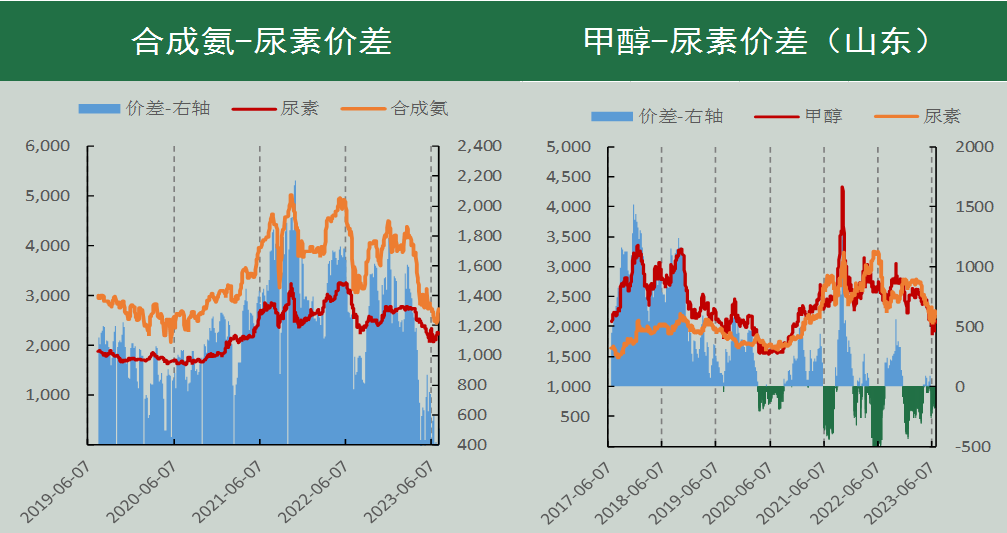

上周,合成氨价格强势反弹,截止到7月7日,山东地区合成氨价格2730元/吨,较6月30日上调284元/吨,尿素价格周环比虽有上调,但涨幅不及合成氨,二者价差有所扩大,截止到7月7日,本周合成氨尿素价差510元/吨,该价差处于近几年同比偏低水平。甲醇价格震荡略有抬升,但涨幅不及现价,二者价差收窄;截止到7月7日,甲醇市场价格2100元/吨,周环比上调20元/吨,山东地区现货甲醇与尿素价差-120元/吨,同比涨幅收窄,处于近几年正常价差范围。

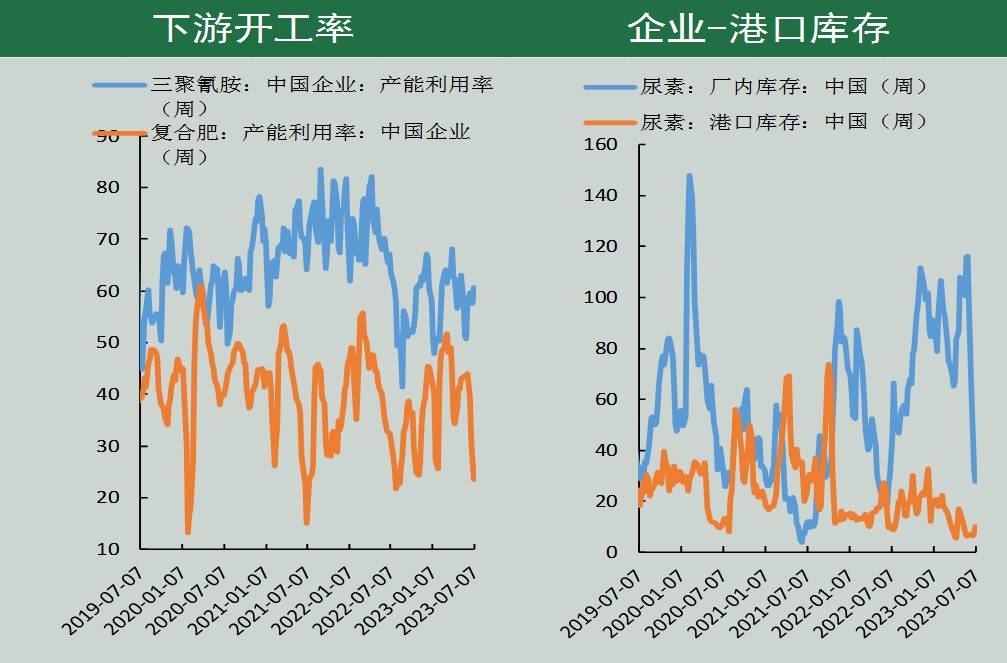

目前,复合肥价格震荡持平,截止到7月7日,45%氯基复合肥报价2300元/吨,周环比持平;从复合肥企业开工率来看,截止到7月7日,复合肥开工率23.54%,周环比下降3.65个百分点,同比仍偏低7.7%;三聚氰胺开工率环比有所增加,截止到7月7日,三聚氰胺开工率60.59%,环比增加2.87个百分点,但同比依然偏低2.97%,工业企业按需采购为主。

本周,尿素企业库存继续快速下降,截止到7月7日,库存下降4.75万吨至27.84万吨,降幅14.58%,同比偏低17.55万吨,增幅下降至38.66%;港口库存10.3万吨,周环比增加2.70万吨,涨幅35.53%,同比偏高1.30万吨,偏高14.44%。

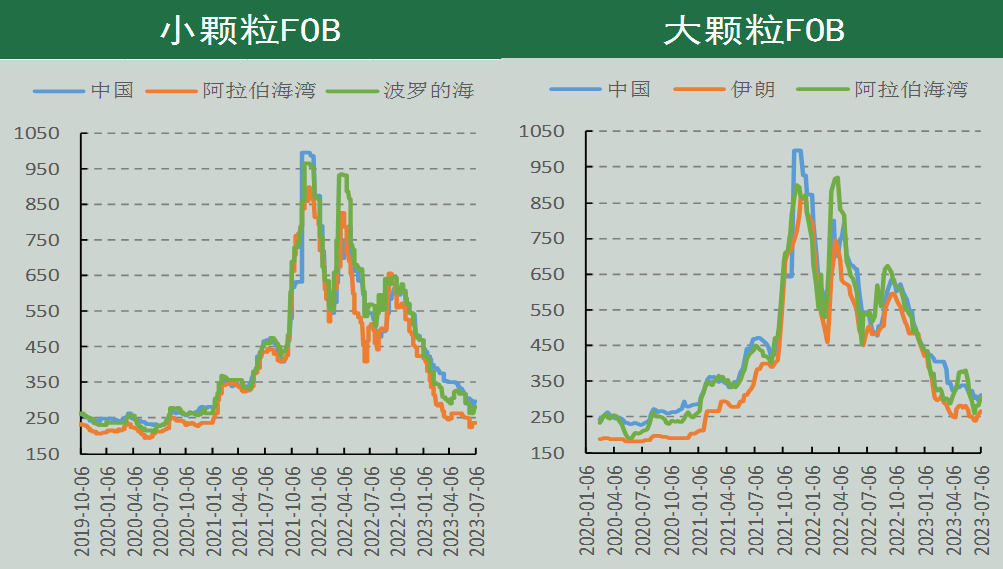

本周,国际多地尿素市场价格继续呈上涨趋势,澳大利亚、巴西等地区尿素需求提高,加上印度即将启动新一轮进口标购,国际尿素价格反弹。截止到7月6日,小颗粒中国FOB价报297.50美元/吨,周环比上涨15.00美元/吨;波罗的海FOB报价237.50美元/吨,周环比持平,阿拉伯海湾价格282.50美元/吨,周环比增长20美元/吨。截止到7月6日,大颗粒中国FOB价报311.01美元/吨,周环比增长13美元/吨,伊朗大颗粒FOB价格267.01美元/吨,周环比增长9.50,阿拉伯海湾大颗粒FOB价格304.51美元/吨,周环比增加21.5美元/吨。目前,中国随着国际尿素价格反弹而反弹,出口竞价以及国内尿素外销价格优势依然不大,但已经有部分发往港口订单,短期出口有少量增加;后续关注印标招标进展,暂时谨慎对待出口需求。

本报告发布机构

--冠通期货股份有限公司(已获中国证监会许可的期货投资咨询业务资格)

本报告中的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。报告中的内容和意见仅供参考,并不构成对所述品种买卖的出价或征价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告仅向特定客户传送,版权归冠通期货所有。未经我公司书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们