1.市场回顾和逻辑概述

1.1. 市场回顾

今年1月初,随资金面逐渐撤出铅市,叠加基本面供需双弱,盘面价格大幅下行。2月下旬,欧美银行业危机蔓延有色市场,铅价再次下移。6月初,国内利好政策频出,美国债务上限危机解除,美联储加息暂缓,市场避险情绪有所降温,铅价止跌上行。

1.2. 逻辑概述

短期国内供需双弱,单边交易性价比不高,建议沪铅2308合约暂时观望。下半年再生铅新增产能计划释放,基本面趋于宽松,但炼厂利润支撑下方空间,产能实际释放节奏可能不及预期,预计铅价延续区间震荡走势。

2.供应分析

2.1. 上半年国内矿端供应偏紧

根据SMM数据,今年1-5月国内精矿产量同比减少6.14万金属吨至50万金属吨,产量减少主要归因于春节假期停产、一季度矿山环保检查等因素。

按照国内主要铅矿投产计划,预计今年计划新增投产约3.61万金属吨,下半年精矿生产有望修复。但考虑到部分矿山品味下滑、国家对铅锌矿持续性出台能耗双控等环保限制政策等因素,国内实际投产增量可能进一步减少,投产周期可能拉长,因此下半年产量修复空间有限。

进口方面,虽然进口盈利处于低位,但由于一季度国内产量偏紧,进口矿作为补充流入国内。随国内产量逐渐修复,进口量恢复至去年同期状态。从长期来看,由于铅矿进口盈利持续处于低位,下半年进口量或将延续去年状态。

2.2. 原料紧缺约束原生铅产能释放

一季度国产矿供给偏紧,在进口矿补充原料缺口下,春节假期后原生铅开工逐渐恢复,产量持续增加。根据SMM数据,今年1-5月国内精炼铅产量为322.98万吨,其中原生铅产量同比增加22.29万吨至151.77万吨(占比46.99%)。下半年随矿端供应逐渐修复,原生铅生产将趋于稳定。

进出口方面,上半年精炼铅出口情况稳定。根据海关总署数据,今年1-5月国内精炼铅净出口量同比增加0.6万吨至5.8万吨。目前国内需求未走出淡季,出口盈利稳定在近年高位,预计全年出口增量较稳定。

2.3.下半年再生铅新增产能实际释放节奏可能不及原计划

春节假期后,大规模和中小规模再生铅企业生产利润逐渐回升至300元/吨以上,叠加企业原料供给较宽松,因此再生铅开工逐渐恢复,产量从低位持续增加,占比回升至50%以上。根据SMM数据,今年1-5月国内精炼铅产量为322.98万吨,其中再生精铅产量同比增加2.93万吨至171.21万吨(占比53.01%)。

此外,据统计今年国内再生铅新增产能约为169万吨,约占总产能22%,新增产能基本计划从今年6月开始投产。

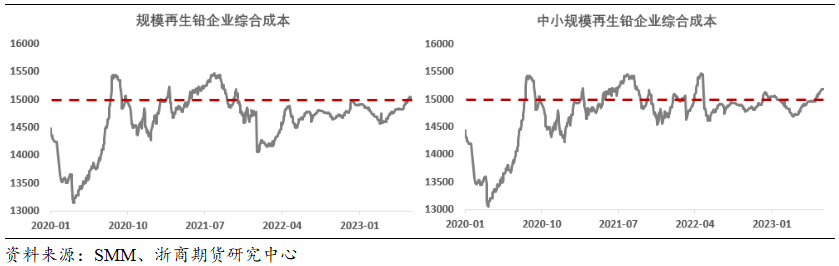

由于中小规模企业盈利影响再生铅供应边际,其供给弹性较大,当其盈利空间有限甚至出现亏损时,企业倾向于减产检修。六月再生铅供应平稳,原再价差在近五年50%分位数线附近运行,沪铅主力合约在[15000,15700]区间内波动,价格逼近企业综合生产成本,炼厂基本无盈利空间。因此,下半年新增产能实际释放节奏可能不及原计划。

图 1:现阶段铅价逼近企业综合生产成本

3.需求分析

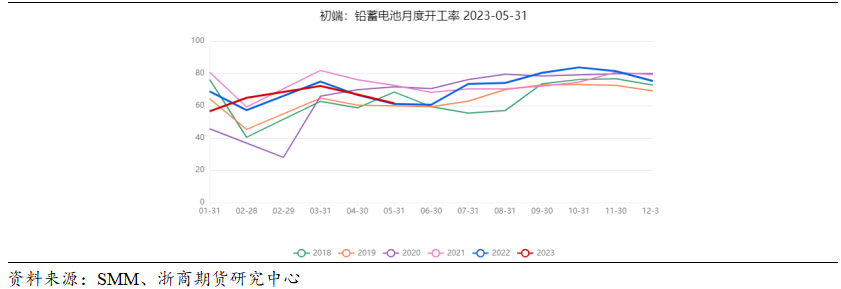

3.1. 铅蓄电池替换需求进入淡季

一季度国内铅蓄电池开工率保持高位,二季度替换需求进入淡季,开工开始转弱。下半年伴随替换需求逐渐进入季节性旺季,开工低迷情况有望修复。

图 2:替换需求进入淡季

3.2. 海外需求走弱限制消费增速

汽车:国内5月汽车产量约为233.3万辆,同比增加约21.1%;今年1-5月累计产量约为1068.7万辆,同比增加约11.1%。新能源汽车方面,5月产量约为71.3万辆,同比增加约53.0%,1-5月累计产量300.47万辆,同比增加约45.1%。上半年汽车领域(尤其是新能源汽车领域)产销数据表现亮眼,对铅蓄电池消费存在支撑。但上半年汽车产销出色表现可能透支下半年增长空间,此外伴随全球经济下行风险增大,海外需求逐渐走弱,汽车出口增速可能逐渐放缓。

摩托车:近年来禁摩令等限制政策陆续放松,叠加摩托车全国通检和六年免检政策、摩托车驾驶证“一证通考”“异地通办”等利好政策出台,缓解被疫情压制的摩托车消费市场。今年1-5月国内摩托车产量约为823.7万辆,同比增加约41.3%;5月产量约为167.5万辆,同比减少约9.1%,同比增速放缓。下半年全球经济下行风险增大,海外需求逐渐走弱,摩托车出口降幅可能将呈扩大趋势。

通讯基站:根据官方公布的《5G应用“扬帆”行动计划(2021-2023年)》和《“十四五”信息通信行业发展规划》报告,2025年国内5G基站数量将达到360万以上,说明近几年将年均新建5G基站约60万站,这将为精铅消费提供增量。

4.库存分析

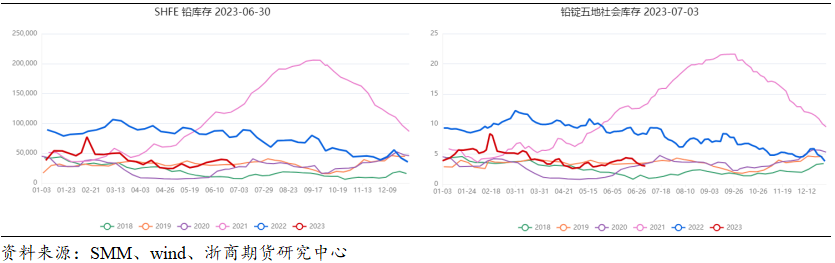

4.1. 上半年国内库存呈现震荡走势

上半年国内精铅显性库存呈现震荡走势。具体来看,6月30日国内交易所精铅库存达到41225吨,五地社会库存达到3.14万吨,现货贴水(上海)为-40元/吨。

由于2021年国内疫情扰动和再生铅产能释放改变当时产业链供需节奏,国内大幅累库后持续去库。现阶段较21年之前,显性库存处于偏高水平,现货贴水逐渐走阔,整体供应较宽松。

图 3:上半年国内库存呈现震荡走势

4.2. 上半年LME库存低位温和录增

今年4月以来,LME库存持续从低位录增;6月初现货升水大幅录增,中下旬逐渐转弱,挤仓风险暂时缓和。具体来看,6月30日LME铅库存达到26946吨,6月29日LME铅0-3月升水为43.5美元/吨。

(浙商期货研究员 蒋欣彬)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们