一、基本面分析

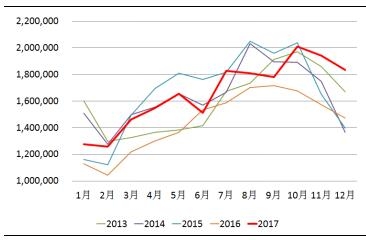

东南亚棕榈油供给呈季节性特征——通常每年4-10月是增产季,期间棕榈油价格易跌难涨;每年11月至次年2月是减产季,棕榈油价格止跌反弹。以马来西亚为例,目前马棕油进入减产周期,从马来西亚棕榈油局(MPOB)公布的12月报告来看,当月马棕油产量为183.42万吨,较11月份减少10.87万吨,连续第二个月出现下降。

图1 马棕油月度产量(单位:吨)

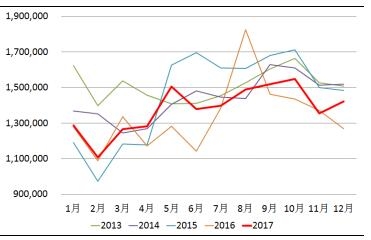

图2 马棕油月度出口量(单位:吨)

资料来源:MPOB、南华期货

2017年四季度以来,困扰马棕油行情的主要因素是——出口量减少导致库存增加。MPOB 12月报告显示,2017全年马来西亚棕榈油出口量仅为1656万吨,为2011年以来第二低水平,而库存量增加至273万吨,为近五年同期最高。加之林吉特/美元汇率走强也对棕榈油出口构成压力。

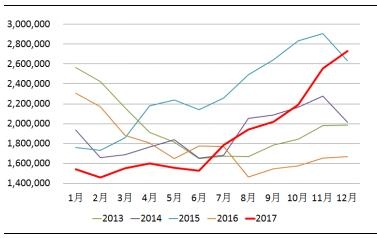

图3 马棕油月度库存量(单位:吨)

图4 美元/林吉特 汇率

资料来源:MPOB、南华期货

11月下旬,印度宣布将毛棕榈油进口关税从15%提高到30%,精炼棕榈油进口关税从25%提高到40%,为十年来油脂进口关税的最高水准,以保护本国油籽压榨企业利益。此项油脂进口关税政策或将使2017年印度食用油进口量下降至1,550万吨,低于之前预估的1,590万吨。据此推算,目前至明年2月期间,印度每月食用油进口量将较之前的预估减少10-15万吨。受此影响,BMD棕榈油期价向下击穿2500林吉特/吨。

为应对棕榈油出口颓势,元旦后马来西亚政府宣布从1月8日起暂停征收毛棕榈油出口税三个月,旨在提振棕榈油价格。若棕榈油库存降至160万吨以内,那么暂停征收毛棕榈油出口税的政策会在三个月期限到来前提前结束。实施这一免征出口税政策可以降低棕榈油库存,同时支撑棕榈油价格,BMD棕榈油应声反弹。

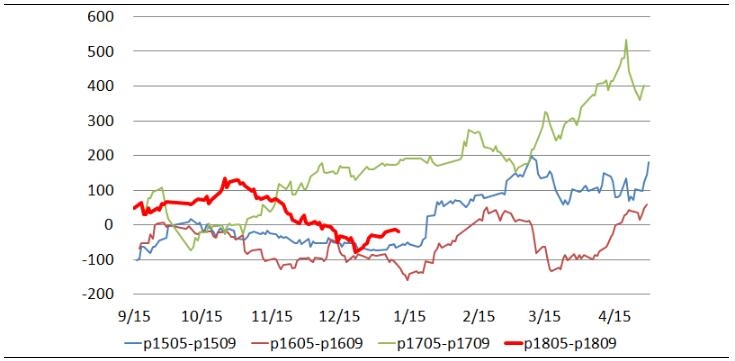

图5 棕榈油5-9价差走势

资料来源:Wind、南华期货

从国内棕榈油走势来看,由于库存压力,此前近月合约表现一直弱于远月合约,棕榈油P1805合约与P1809合约间价差从2017年10月末的134点一路走低,最低探至12月下旬的-80点,回落214点。随后,国内节前备货及国际油脂反弹带动下,棕榈油5-9价差止跌企稳回升,叠加东南亚季节性减产周期及马来西亚短期零关税政策的时间周期影响,预计棕榈油P1805合约有望走强。另据价差统计分析显示,近四年间棕榈油5-9价差在年初至3月份期间都会走升。因此,棕榈油可采取“多5空9”的套利交易策略。

二、策略实施

资金量:50万

建仓:棕榈油5-9价差在-30点附近,“多P1805,空P1809”建仓,初次建仓资金量在30%左右;价差每上升30点,加仓10%,最大50%仓位。

目标预期:2月末至3月初期间,价差扩大至200点

止损:价差跌破-80点

三、风险因素

在马来西亚棕榈油出口临时零关税政策刺激下,马棕油出口量仍不能有效释放,库存下降缓慢。

免责申明

本报告中的信息均来源于已公开的资料,尽管我们相信报告中资料来源的可靠性,但我 公司对这些信息的准确性及完整性不作任何保证。也不保证我公司所做出的意见和建议不会 发生任何的变更,在任何情况下,我公司报告中的信息和所表达的意见和建议以及所载的数 据、工具及材料均不能作为您所进行期货买卖的绝对依据。由于报告在编写时融入了该分析 师个人的观点和见解以及分析方法,如与南华期货公司发布的其他信息有不一致及有不同的 结论,未免发生疑问,本报告所载的观点并不代表了南华期货公司的立场,所以请谨慎参考。 我公司不承担因根据本报告所进行期货买卖操作而导致的任何形式的损失。 另外,本报告所载资料、意见及推测只是反映南华期货公司在本报告所载明的日期的判 断,可随时修改,毋需提前通知。未经南华期货公司允许批准,本报告内容不得以任何范式 传送、复印或派发此报告的材料、内容或复印本予以任何其他人,或投入商业使用。如遵循 原文本意的引用、刊发,需注明出处“南华期货公司”,并保留我公司的一切权利。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们