1、布局钢铁股年报行情恰逢其时

现在正是布局钢铁股年报行情的最佳时机,钢铁股的预增潮风起云涌。

截至1月22日早盘,A股上市公司披露年报业绩预告的钢铁公司有柳钢股份,安阳钢铁,鞍钢股份,韶钢松山和三钢闽光五家,全部大比例超预期预增。

其中预增最少的鞍钢股份预增251%,预增最高的韶钢松山预增高达2364.82%。港股的中国东方集团和西王特钢也都先后发了盈喜公告和年报预告(大幅预增)。

预计一月份接下来的每天可能都有钢铁股大幅盈喜的业绩快报出来,每天都会有好消息刺激钢铁股的股价上涨。

根据主流券商和我的测算,2017年四季度钢铁股业绩环比增长20-30%左右,2018Q1环比继续增长10-20%,盈利上升趋势明显。

业绩为王,钢铁股业绩的同比大增和环比续增,为钢铁股价未来的暴涨奠定了坚实的基础。

两只港股西王特钢和中国东方集团这两天的暴涨,不仅对我们有很好的启示作用,也实实在在地打响了钢铁股年报行情的第一枪。

2、钢铁板块估值优势巨大

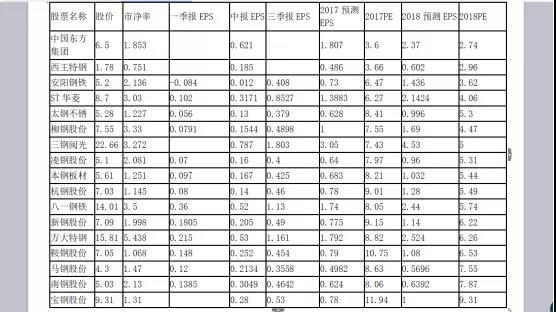

不说废话,直接上表,特别说明,两只港股的股价为港币,业绩已转为港币(汇率0.8187)。

因本人精力有限,文中不能覆盖所有钢铁上市公司,并不意味着看淡本文未涉及的钢铁股。钢铁板块的机会是整体性机会,我这里重点强调一下。

已披露2017年报预告的上市公司,2017年的业绩以年报快报披露为准,2018年的业绩按2017年下半年业绩的2倍粗略计算。

未披露年报预告的公司,2017年第四季度业绩粗略地按与2017年第三季度业绩相同计算,2018年业绩粗略地按2017年三季度业绩四倍计算。

在2017年四季度业绩环比大增和今年一季度环比续增的情况下,我这种计算方法不是偏保守,而是非常保守!

根据上表统计,两只港股钢铁股西王特钢和中国东方集团,2018年估值都低于3PE。

这是一个什么概念?

根据集思录提供的数据,目前港股通估值最低的股票分别是大新金融3.02倍,华南城3.77倍和九龙仓集团3.97倍。港股素以估值低著称全球,两只钢铁股的估值之低可以说是令人发指!

同时,市盈率低于6倍的A股有安阳钢铁,ST华菱,太钢不锈,柳钢股份,三钢闽光,凌钢股份,本钢板材,杭钢股份,八一钢铁等九只之多。

这又是一个什么概念?

众所周知,A股估值最低的就是银行板块,目前估值最低的民生银行市盈率也有6.19倍之多。数据不会骗人,毫不夸张地说,钢铁就是沪深两市最低估的板块,没有之一。

因计算方法十分保守,实际上钢铁股的估值更低。按照合理预计,A股钢铁股2018年市盈率低于6倍的可能至少有15只以上,低于3倍的股票也将出现。

根据最新数据,世界最大钢铁企业,在美国钢铁板块中估值最低的安赛乐米塔尔市盈率为9.63倍,美国钢铁股的平均市盈率高达至少16倍以上。

翻看一下美股钢铁股的K线可以看得很清楚,美国钢铁股最近一段时间涨的可不是一般的好。作为世界上仅次于美国的第二大经济体,我天朝的钢铁股又岂能甘居人后?

3、钢铁股的业绩弹性对比

能说明钢铁股估值弹性的最好数据,就是吨钢市值:

两只港股的市值已经转换为人民币,汇率为0.8187。

吨钢市值越低,钢价上涨时业绩上升潜力越大。

反之钢价下跌时业绩下滑速度越快。

4、关于钢铁股的周期弱化

1.这里引用一下@三贤堂人的一段话:

中国的各大传统行业负债率目前还很高,在这些行业负债率达到合理水平之前,供给侧改革作为一项基本国策,会长时间坚持下去。过去中国钢铁自己不挣钱,补贴全世界,还被世界反倾销,现时明白了,绝不会回到从前。减少产能还能减少污染。这是控制产能的逻辑,也是钢铁股改变强周期的逻辑。

供给侧改革的目的不仅是挽救各大传统产业,更重要的是挽救银行,避免发生金融危机。在目前钢铁行业杠杆率还很高的情况下,钢铁行业的供给侧改革必然长期维持。

在全球商品牛市和供给侧改革的大背景下,钢铁股有望开启长周期的高盈利模式。

很多朋友还以夕阳产业和强周期股的老眼光来看待钢铁股,要知道投资离不开国运,更离不开时代的背景。现如今供给侧改革已写入党章,投资必须与时俱进!

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们