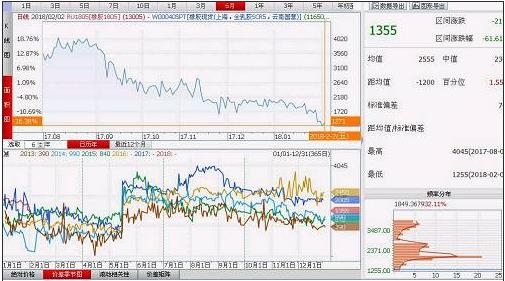

1. 现货跟跌乏力,期现价差缩水

本周内,Ru1805实现三连跌,突破箱体震荡,价格底部由原来的13750转至12900,持仓量也由最高的51.1万降至50.3万手。但是在期货市场一片绿的行情下,现货市场却没有如此大的波动。2月1日,上海地区云南农垦胶报价11650元/吨,相比于一周前下跌400元/吨,是期货跌幅的一半。

现货跟跌乏力的一个结果就是期现价差进一步缩窄,目前Ru1805升水上海的云南全乳胶1355元/吨,接近历史同期水平。跟据卓创资讯,本周现货市场整体跟跌,部分商家有逢低补货意向,然而市场报盘冷清,业者低价出货意愿不强,但整体而言市场成交气氛较上周有所提升。

2. 胶价影响海南橡胶利润率下滑

另外,根据2017年年度业绩预亏公告。海南橡胶预计公司2017年全年净利润为-2.40亿元~-1.60亿元,三季度为1434.03万元,值得一提的是,政府补助1.16亿元;期货套期保值业务持仓浮动盈亏及平仓收益1.37亿元;征地安置费净收益2.43亿元。公司表示本期业绩预亏的主要原因:(一)主营业务影响,受橡胶价格持续低迷影响,公司营业利润仍然大幅亏损。(二)非经营性损益的影响 ,与上年同期相比,非流动资产处置收益大幅减少。这说明目前现货价格已经低于海南橡胶天胶成本价。

3. 进口巨大,供应依旧宽松

虽然目前国内橡胶已经停割,但还是有源源不断的进口橡胶到港。根据海关总署的数据,2017年12月中国进口天然橡胶(包含乳胶、混合胶等10个税则号)共计70.91万吨,环比增长29.40%,同比增长20.42%,创历史最高纪录。分品种看:

天然乳胶进口量5.88万吨,环比增长17.76%,同比增长8.15%;

烟片胶进口量6.45万吨,环比增加57.15%,同比增加34.03%;

标准胶进口量22.10万吨,环比增加42.76%,同比下滑8.98%;

复合胶进口量0.86万吨,环比下滑21.10%,同比减少15.69%;

混合胶进口量35.61万吨,环比增加22.25%,同比增加52.64%。

所以从供应端的角度来考虑,虽然国内已经停割,但是沪胶依然处于供应宽松的状态。

4. 年底需求清淡

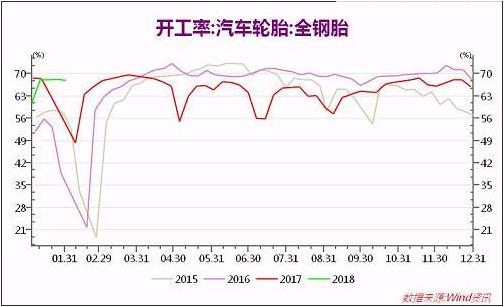

下游需求来看,由于放假在即,部分轮胎厂的开工率开始下滑。本周卓创监测山东地区轮胎企业全钢胎平均开工环比微降。样本内绝大部分厂家正常开工,仅个别厂家由于即将停产放假,开工逐步走低,拖累平均开工。由于今年厂家整体库存不大,为储备一定的库存应对年后发货,目前仍维持相对高位开工。据卓创已掌握的放假情况来看,今年多数工厂放假集中在腊月二十三左右,多数放假时长在十二天左右,较往年略有缩短。卓创监测全钢胎企业26家,其中年产能300万套以上的企业10家。本周卓创资讯监测山东地区轮胎企业全钢胎开工率67.95%,环比下滑0.40%,同比上涨58.19%。(开工率按照实际产能测算)

本周卓创监测国内轮胎企业半钢胎平均开工率略微下滑。主要是由于样本内个别厂家即将停产放假,开工逐步走低,拉低平均开工。据了解,本周厂家出货情况仍表现尚可,内、外销市场均有一定订单,本周也将是春节前发货的最后高峰,下周起大部分厂家将停产放假。整体来看,今年春节前多数厂家库存较往年都有所减少。卓创资讯监测数据显示,本周国内轮胎企业半钢胎开工率为70.67%,环比下滑0.22%,同比上涨45.48%。(开工率按照实际产能测算)

整体来说,橡胶期货下跌的过程中现货跟跌压力大,一方面是市场成交比较清淡,另一方面,多数商家无意低价出货。估计年前市场依然以震荡调整为主,空方的力量依然强大。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们