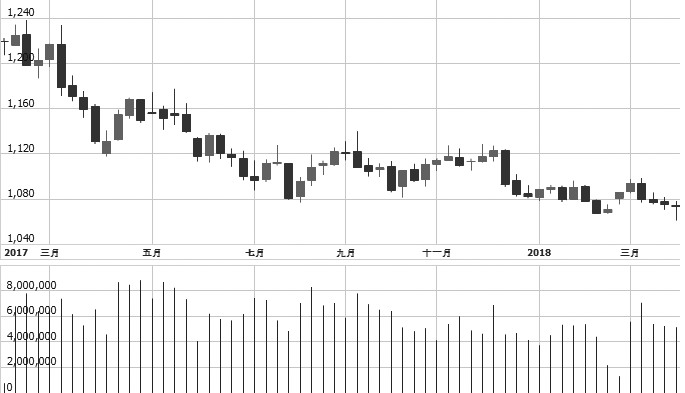

易盛农期指数上周振荡偏弱为主,截至3月30日,报收于1073.15点。

图为易盛农期指数周线

权重品种白糖上周振荡。目前国内新糖处于高库存阶段,现货压力较大,缅甸食糖进口复出口政策或导致市场担心走私抬头。外盘方面,印度、泰国压榨进度较快,尤其是印度继续上调产量,并且食糖出口关税取消,对原糖形成压力,全球过剩情况短期难有缓解。因此,从长期来看,我国食糖进入增产周期,全球糖市进入熊市,郑糖长期偏弱运行,但是因前期下跌幅度较大、进口量小,并且下方有成本支撑,预计郑糖短期维持振荡态势。

棉花方面,上周价格继续振荡走弱。从国内来看,现货市场棉价走弱,储备棉轮出竞拍保持理性,郑棉仓单压力明显。从国际来看,美国西南部干旱范围有所扩大,美棉CFTC基金净多持仓处于较高水平,叠加中美贸易争端出现缓和,但是前景仍不明朗,使得美棉高位振荡。因此,在我国储备棉轮出阶段性施压主导下,预计郑棉延续振荡偏弱走势。

权重品种方面,菜粕、菜油上周延续“粕强油弱”格局。欧盟油菜籽单产预期低于5年均值,加之虽然国内沿海菜籽库存下降,但是菜粕库存量增加,预计近期国内菜粕供给有保证。目前下游仍处于水产养殖淡季,近日国内沿海菜粕成交市场清淡,但是后期存在需求增长预期,同时阿根廷大豆减产预期强烈、USDA大豆种植意向低于市场预期等,所以预计菜粕供需过剩格局逐渐缓解,延续偏强格局概率较大。另外,菜油价格受棕榈油增产的拖累,豆油供应偏紧预期提振,预计价格仍将维持弱势振荡。

综上所述,权重品种价格上周振荡偏弱,其中仅菜粕价格表现偏强以外,其他品种价格均呈现振荡偏弱态势。后期来看,除菜粕供需过剩程度将收敛外,其他农产品供应压力料继续上升。因此,受多空因素差异化影响,农产品价格后期分化格局将加剧,易盛农期指数短期料以振荡为主。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们