目前全球市场形势错综复杂,令人眼花缭乱,各种外部冲击接踵而来,引发市场连锁反应。国家之间的争端,冲突,让步、互怼令世界政治与经济平衡一次又一次被打破。在近年来罕见的动荡环境中,部分基本金属价格冲破天际线,但起飞的背后是否是落入深渊?

4月18日LME三个月期镍盘中飙升12%,触及逾三年高位15,875美元,收盘上涨7.5%,报每吨15,305美元,为六年半最大单日涨幅。虽然历史不会简单的重复,但总是存在惊人的相似,我们统计了2004年以来单日涨幅超过1000美元/吨的历史情况,并简要对比了宏观和供需基本面方面的变化。

我们认为:

尽管在新能源电池快速增长和不锈钢产量增加下镍中长期仍可以作为多头配置,但考虑引发本轮上涨的俄罗斯制裁影响俄镍仍属于传闻炒作,短期大幅上涨的可持续性大概率不可能持久,加之统计数据显示镍单日涨跌幅超过1000美元/吨基本上是 “相生相伴”,建议谨防暴涨之后出现大幅波动,不追涨、不摸顶。

具体分析如下:

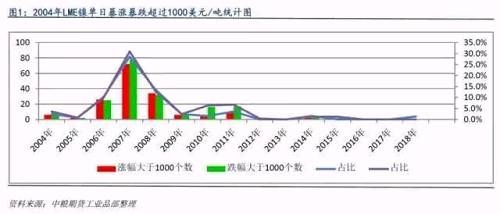

一、2004年以来“妖镍”单日暴涨暴跌超过1000美元/吨统计

统计2004年以来LME镍单日暴涨暴跌超过1000美元/吨情况(见图1),发现单日暴涨暴跌超过1000美元/吨有以下特点:

1、整体上服从正态分布,暴涨暴跌超过1000美元/吨的大幅波动的行情频繁发生在2007-2008年金融危机爆发前后,其余年度出现超过1000美元/吨涨跌幅的占年度交易日比例不超过4%。

2、从出现次数和时间看,基本上暴涨和暴跌行情“相生相伴”。

3、据今最近的一次单日暴涨超过1000美元/吨出现在2014年5月中旬,单日暴跌超过1000美元/吨出现在2016年6月底。

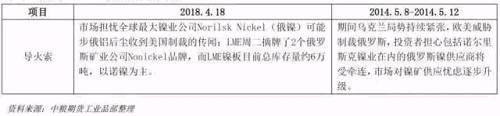

二、2018.4.18暴涨与上次暴涨(2014.5.8-2014.5.12)导火索对比

对比2018.4.18暴涨与上次暴涨(2014.5.8-2014.5.12)导火索,可以发现均与市场大肆炒作俄罗斯受制裁,俄镍可能被禁止在LME进行交易交割等有关。

三、俄镍真的被制裁了吗?

此前俄镍一共有六个品牌在LME属于交割品牌,分别是NORILSK COMBINE H-1、NORILSK COMBINE H-1Y、SEVERONICKEL COMBINE H-1、SEVERONICKEL COMBINE H-1Y、NORILSK NICKEL HARJAVALTA CATHODES和NORILSK NICKEL HARJAVALTA BRIQUETTES,前面五个品牌属于电解镍板。

本次LME取消掉的这两个品牌分别是NORILSK COMBINE H-1、NORILSK COMBINE H-1Y,属于俄镍极地分公司的品牌,而这家位于极地的工厂其实早已停产,所以俄镍之前就已经向LME主动提出要取消这两个品牌在LME的注册品牌资格。因此,并非是LME因为近期美国与俄罗斯的摩擦才导致LME取消这两个注册品牌。

由于这家冶炼厂早已停产,这两个注册品牌在俄镍产量中的占比已经非常低,而俄镍由于在芬兰产能的启动,所以极地分公司的停产对俄镍整体产量并无显著影响。目前,其余注册品牌才是俄镍目前的主要生产品牌,因此此举对俄镍目前产出的镍板影响较小。

另外,据了解目前LME仓库中这两个交割品牌的镍约有5-6万吨,取消掉注册品牌之后还可以继续停留在LME仓库内,不会立刻拉出对现货市场形成压力。因此,预计这部分镍板的变化会遵循LME镍库存变化的大趋势来进行变化。

总得来看,本次LME取消两个俄镍交割品牌的举动并非临时之举,对俄镍生产的影响、以及海外镍供应的影响也较小。但是市场的反映较大,反映了在中美贸易战、美俄摩擦的背景下,市场的预期的集中以及波动增强,镍价在大幅拉涨之后收益的更多还是上游厂家,最近利润本来就不佳的下游厂商并不受益,因此镍价后期的运行还是要回归到其基本面上来。

四、小结

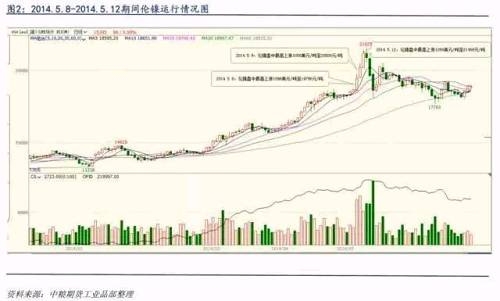

根据我们对宏观及基本面的持续跟踪及本次LME调整俄镍交割品牌背后的影响来看,本轮上涨应属于市场炒作的短期极端行情,在新能源电池快速增长和不锈钢产量增加下镍中长期仍可以作为多头配置,但考虑俄罗斯制裁影响俄镍仍属于传闻炒作,参考2014.5.8-2014.5.12期间伦镍运行情况(见图2),我们认为短期市场由于对俄镍制裁的预期等因素仍然会把亢奋的情绪price in在镍价之中,镍价可能短期仍将向上拉涨,但是建议谨防暴涨之后出现大幅波动,对镍价的分析仍需回归基本面,不要急于追涨杀跌。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们