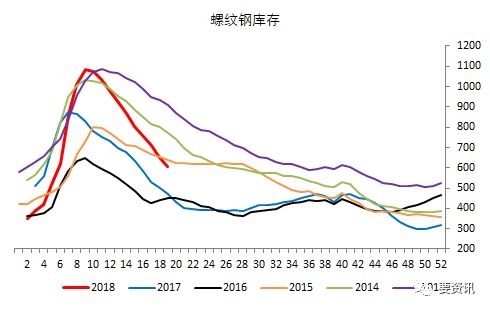

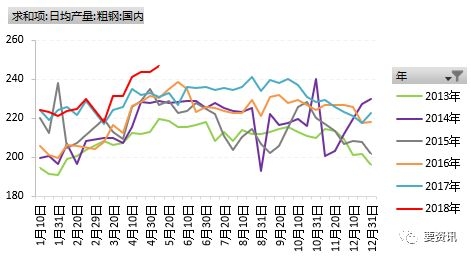

从下面两张图可以看到即将发生的一个供需矛盾点

从3月中下旬开始,钢材产量持续攀升,但钢材的库存却同步下降,自然是需求复苏后带来的成果。但继续往后看,钢厂利润依旧,目前供给侧的限制主要集中在焦化厂和烧结炉上,对铁水的产量影响较小,可以预见的是供应量的持续高位。

但目前的现货已经出现高价成交不理想,那么后续供应继续增加后的结果会是什么?这是一个变量。

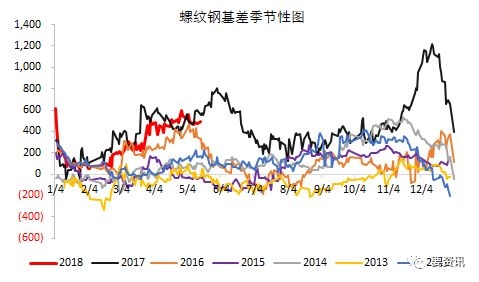

虽然不看好后面成材的价格,但从基差的角度考虑仍旧有操作空间,目前螺纹和热卷各自的基差还是处于偏高的区间,对于有现货贸易能力的机构可以继续空基差。

原料端分化也非常明显,自今年以来,铁矿石的基本面弱势是相对明确的,低品矿的严重过剩以及高品矿的供应增量使得矿很难再拿供应讲故事。

需求端需要注意今年焦化企业可能继续深入推进供给侧改革以及环保压力对产能和产量的抑制,从而由吨钢利润对高低品矿价差的影响间接推动对高品矿这部分的需求。目前来看依然认为前期低点(420附近)是安全边际较高的买点(矿山成本支撑)。

同时,高低品矿价差的变动一方面会影响空头对交货矿的选择,从而影响铁矿石期价的走势;另一方面,铁矿石盘面本身挂钩的是62%的矿,而价差的收敛主要体现在高品矿价格的回落,目前将近200的价差其实已经是非常高的水平,本身价差也有修复的需求。

从相对强弱来看,螺纹、热卷>焦炭>焦煤>铁矿

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们