某年11月19日,股票市场上沪深300指数收盘时为1953.12点。此时,12月19日到期的沪深300指数12月合约期价为2003.6点。假设该日市场无风险利率为4.8%,预计当年沪深300指数成分股年分红率为2.75%,此时是否存在期现套利机会?

操作步骤如下:

(1)计算12月指数期货合约的理论价格。

(2)计算股指期货合约无套利机会区间,确定套利成本。

股票买卖双边手续费为成交金额的0.3%:

手续费=1953.12×0.3%=5.86(点)

股票买卖双边印花税为成交金额的0.1%:

印花税=1953.12×0.1%=1.95(点)

股票买卖的冲击成本为成交金额的0.5%:

冲击成本=1953.12×0.5%=9.77(点)

股票资产组合模拟指数跟踪误差为指数点位的0.2%:

跟踪误差=1953.12×0.2%=3.91(点)

借贷利差成本为指数点位的0.3%:

利差成本=1953.12×0.3%=5.86(点)

期货买卖的双边手续费为0.2个指数点。

期货买入和卖出的冲击成本为0.2个指数点。

套利成本合计TC=5.86+1.95+9.77+3.91+5.86+0.2+0.2=27.8(点)

无套利机会区间的上界=1956.4+27.8=1984.2(点)

无套利机会区间的下界=1956.4-27.8=1928.6(点)

无套利机会区间=[1984.2,1928.6]

而沪深300指数12月合约的价格为2003.6点,2003.6点大于1984.2点,即12月期货合约的价格大于无套利机会区间的上界,市场存在正向基差套利机会。投资者可以在拥有沪深300指数成分股投资组合的同时,在期货市场上通过卖出12月期货合约进行套利。

(3)实施套利操作。

①计算卖出1手12月期货合约价值为:

12月期货合约价值=2003.6×300×1=601080(元)

根据手中2500万元资金情况进行分配,按保证金比例10%,设计大概投入2000万元左右的套利方案。初步计算:

期货交易量=20000000÷(2003.6×300)≈33.3(手)

由于期货交易的手数为1的整数倍,应修正为34手,则期货交易金额为:

期货交易金额=2003.6×300×34=2043.67(万元)

(想多套点利就按34手计,想少套点利也可按33手计。)

也就是说,在期货市场以2003.6点的价格卖出12月合约34手。

投入初始保证金=2043.67×10%=204.4(万元)

同时,收盘前买入事先计划好的沪深300指数成分股中权重排名前100位的股票组合,其市值同为2043.67万元。

共投入资金=2043.67+204.4=2248.07(万元)

剩余资金用于预备股指期货头寸的保证金追加需要。

(4)市场追踪。

12月19日,沪深300指数期货12月合约到期交割,收盘时沪深300指数价格为2052.11点,而12月合约收盘价为2058.4点,期货价格与现货价格收敛基本一致。但它们都不是交割价结算价,交割价结算价是2062.66点。(知道是怎么来的吗?)

(5)结束套利。

与11月19日相比,12月19日收市前,沪深300指数上涨了98.99点(2052.11-1953.12),涨幅为5.07%。此时,在股票市场上卖出股票投资组合的全部股票,价值约为2147.28万元(2043.67×1.0507)。收市后,在期货市场上以2062.66点自动交割34手12月期货合约空头头寸,从而结束全部套利交易。

(6)盈亏统计。

在股票市场上:

卖出股票投资组合获利=2147.28-2043.67=103.61(万元)

在期货市场上:

34手12月期货合约交割后亏损=

(2003.6-2062.66)×300×34=-60.24(万元)

盈亏相抵后总利润=103.61-60.24=43.37(万元)

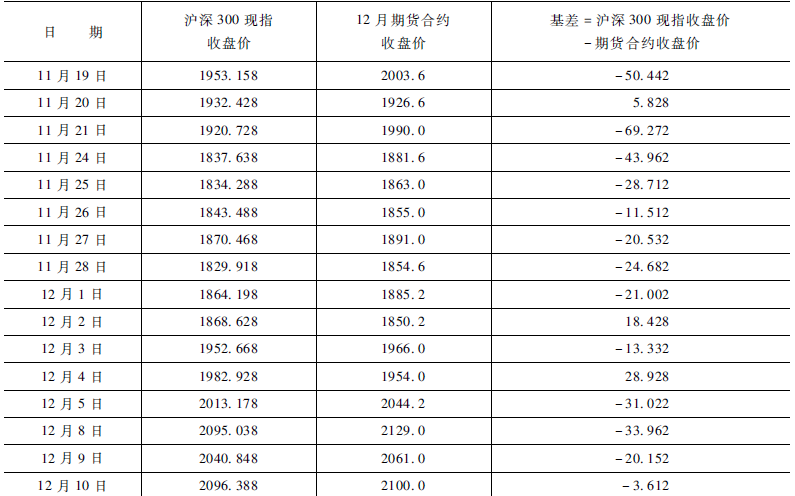

表1是11月19日至12月19日期现两个市场上沪深300指数的基差变化表。

表1 基差变化表 (单位:点)

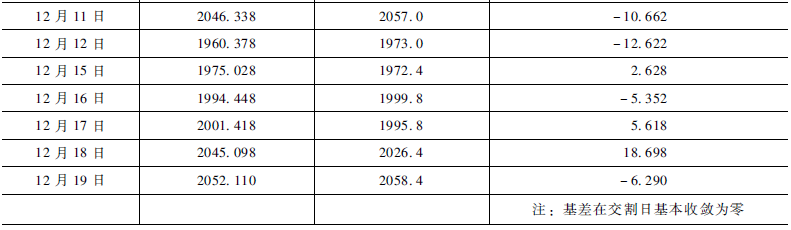

图1 期现套利图示

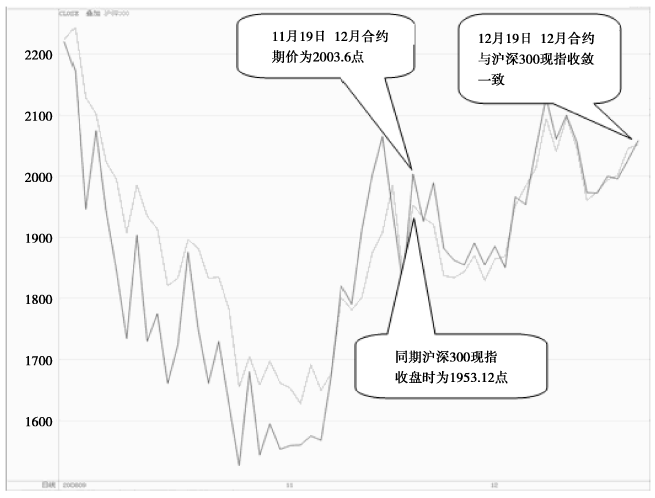

从基差变化中可以发现(见表1和图2),套利后的第二天,也就是11月20日的基差突然收敛变为5.828点。经重新计算当天的无套利区间(也可以根据“基差在交割日基本收敛为零”来判断而无须计算),可以明显发现此时套利空间已不复存在,因此完全可以在该天结束套利,获得原本要到12月19日才能获得的收益。第三天基差突然扩大至-69.272点,又提供了新的套利空间……可见,不一定要等到交割那一天才结束套利,期间套利机会很多。因此做套利,每天跟踪基差至关重要,它是投资者进行套利决策的基础和依据。

图2 基差变化图

最后需要提醒投资者注意的是,套利机会通常稍纵即逝。进行套利交易时面临大量的数据处理,需要实时运算,并且需要大规模批量下单。因此,仅仅依靠人工侦测、捕捉套利机会是不现实的,需要依靠量化交易软件协助。套利策略的量化交易,可以实现精细的市场机会侦测,优化的交易策略模型可以让量化交易系统依据套利基差的波动(市场风险)决策每次交易的频率、保证金使用量和现货、期货的交易量。目前,国内不少软件开发商均开发出了股指期货套利的量化交易软件,如金仕达期货交易系统等。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们