阿尔法策略源于资本资产定价模型(CAPM)。其最初是由William Sharpe在1964年其著作《投资组合理论与资本市场》中首次提出,并指出投资者在市场中交易面临系统性风险和非系统性风险,公式表达如下:

式中:E(Rp)表示投资组合的期望收益率;Rf为无风险报酬率;Rm表示市场组合期望收益率;β为某一组合的系统风险系数。

CAPM主要表示单个证券或投资组合同系统风险收益率之间的关系,即单个投资组合的收益率等于无风险收益率与风险溢价之和。

资本资产定价模型(CAMP)认为,在有效的市场里,只有承担系统风险才可以得到一定的收益补偿,非系统风险无法获得补偿,所以一种证券的预期收益主要由其β值决定。β值越高的证券,预期收益就越高;β值越低的证券,预期收益就越低。

根据此模型,我们可以将投资组合的总体收益分解为两个部分:一部分来自于市场系统性风险相匹配的市场收益(也称为β收益);另一部分则来自于投资组合管理者个人操作水平和技巧有关的高额收益,即超越市场收益部分的超额收益(也称为Alpha收益)。来自市场的收益比较容易获得(例如采用跟踪市场大盘指数的投资方式即可获得),但是要获取超越市场收益的Alpha 部分则不是件容易的事情,而如何获得此收益正是投资者最感兴趣的部分。

投资者都希望能在同一市场或者同一类资产中同时获得阿尔法收益和贝塔收益,而事实证明,随着市场效率的提高,例如在成熟的大盘股市场或债券市场上,想赚取超额收益是困难的,找到更有可能获取超额收益的新兴市场(如创业板市场)才有可能获得超越市场收益的Alpha收益。

许多分析师都认为,超额收益在对冲基金、商品市场、房地产基金、小盘股、新兴国家资本市场等市场中更容易被发现,但是往往基金公司并不愿意承担这些市场的系统性风险。随着股指期货等衍生工具的不断发展,基金经理拥有卖空和杠杆两大手段使得他们可以利用衍生品将资产收益分离重组,这样既可规避上述市场中的系统性风险,又能通过选股选时获得超额收益(又称积极风险收益)。这种策略就是阿尔法策略。

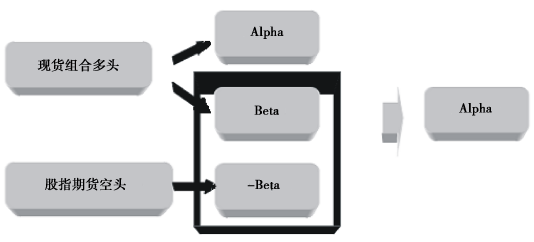

阿尔法策略的实现原理并不复杂:首先寻找一个具有高额、稳定积极收益的投资组合,然后通过卖出相对应的股指期货合约来对冲该投资组合的市场风险(系统性风险),使组合的β值在投资全程中一直保持为零,从而获得与市场相关性较低的积极风险收益(Alpha收益)(见下图)。

图 阿尔法策略实现原理图解

构建好阿尔法策略组合后,需要密切跟踪检验组合的表现。即使历史时期曾经具有非常稳定和出色的阿尔法收益,未来时段也可能发生改变。当某个资产表现不佳时,应及时调整资产组合,调出表现“差”的资产,调入表现“好”的资产,并重新计算资产组合的系统风险和相应地调整期货头寸。

而在股指期货头寸方面,除了需要关注系统风险β变化之外,还应该留意期货行情的波动。当组合风险敞口达到一定阈值,应该及时调整期货头寸,以匹配资产组合的系统风险。

另外值得注意的地方时,在动态调整之前,还应该充分考虑交易的费用和成本。频繁地调整必然增加交易成本,降低整体收益。而期货头寸方面,除了需要关注系统风险β的变化之外,还应该留意期货行情的波动。当组合风险敞口达到一定阈值,应该及时调整期货头寸,以匹配资产组合的系统风险。

总之,阿尔法策略成败的两个关键要素是:其一,现货组合的超额收益空间有多大;其二,交易成本的高低。两者相抵的结果,才是阿尔法策略可获得的利润空间。在股指期货阿尔法策略中,最考验策略运用者水平的因素在于股票投资组合的构建方法和选股能力。

因此,阿尔法套利在实际操作中主要面临的难点包括:一是如何选取能够获得阶段性超额收益的股票;二是应选择在股票组合与指数期货价差较窄时建立套利头寸;三是当价差扩大获得套利收益后,如何根据市场状况则机选择平掉套利头寸获取收益的时机。

阿尔法策略具有的优点主要包括以下几个方面:

第一,扩大了投资的可选择范围,提供了广阔的投资领域。采用阿尔法策略,投资者不再被限制在几个传统的、与获取贝塔相同的资产类型中追求超额收益。该策略为投资者和基金经理提供了广阔的投资领域,大大增加了获取阿尔法的机会。

第二,优化资产配置。传统策略下,投资者要么在高波动性的资产类型中承担巨大风险,要么在安全的资产组合中面对较低的收益。阿尔法策略轻松地避开了这两个极端,让投资者在发掘阿尔法的同时优化了资产配置。

第三,有效构建组合。投资者能够使得阿尔法部分和贝塔部分分离并重新进行组合,能形成更分散化、更有效的投资组合。

第四,节约管理费用。传统的积极投资管理获取的收益中,积极收益和市场收益是混合在一起的,其中的市场收益部分也收取了较高的积极管理费用。阿尔法和贝塔的分离使得基金能以低廉的费用获取市场收益,从总体上降低了投资者的管理成本。

对于风险偏好较低而研究能力较强的机构来说, Alpha策略是一种风险较低而且收益较高的投资策略。

具体做法是:首先,构造出具备Alpha收益的股票组合,该组合在投资期内涨幅要大于大盘指数。然后,根据投资期限选择合适的股指期货合约。接下来,根据该组合和指数的相关系数以及β值,计算出要把β值调整为零,需要卖空的指数期货合约数量,并在买入股票组合的同时建立期货合约空头。最后,在投资期结束时,回补期货合约空头,并卖出股票组合,获取Alpha收益。

案例

8月,某银行Alpha策略理财产品的管理人认为市场未来将陷入震荡整理,但前期一直弱势的消费类股票的表现将强于指数。根据这一判断,该管理人从家电、医药、零售等行业选择了20只股票构造投资组合,经计算,该组合的β值为0.92。

8月24日,产品管理人开仓买入消费类股票组合,共买入市值8亿元的股票。同时,在沪深300指数期货10月合约上建立空头头寸,此时的10月合约价位在3263.8点,建仓规模为:

建仓合约数=8亿元×0.92/(3263.8点×300元/点)=752(张)

该组合的Beta值恰好为零。

到10月12日,10月期货合约临近到期,而此时产品管理人也认为消费类股票超越指数的走势将告一段落,因此,他把全部股票卖出,同时买入平仓10月期货合约空头。在这段时间里,10月期货合约下跌到3132.0点,跌幅约4%,而消费类股票组合的市值增长了6.73%。此次Alpha策略的操作共获利:

获利=8亿元×6.73%+(3263.8–3132.0)×752×300=8357.4(万元)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们