一、烧碱简介

1、 烧碱主要性质及分类

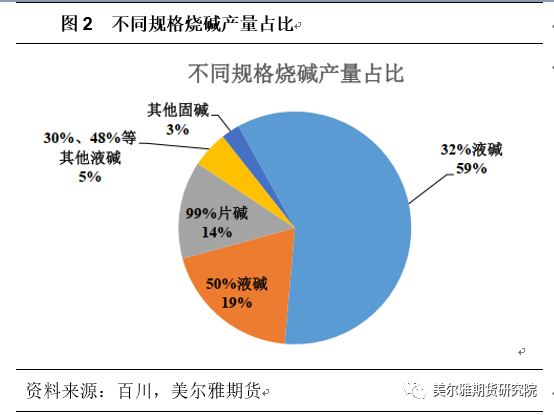

烧碱学名氢氧化钠(NaOH),俗称火碱、苛性钠,具有强腐蚀性,易溶于水(溶于水时放热)形成碱性溶液,易吸收空气中的水蒸气发生潮解,吸收二氧化碳发生质变。烧碱是国民经济基础性化工原材料,与纯碱同为“三酸两碱” 中的两碱之一,按存在形式分为液碱和固碱两种,其中固碱呈白色,有块状、片状、棒状、粒状;液碱为无色透明液体。根据质量分数不同,液碱可分为 30%、32%、 45%、 48%、 49%、 50%液碱等,目前国内低浓度碱的主流规格为 32%离子膜碱,高浓度碱的主流规格为 50%液碱。固碱可分为 73%、 95%、 96%、 98.5%、 99%、 99.5%固碱等,国内固碱市场以片碱为主。目前市场烧碱中液碱占比超过 80%,各省市中不同规格烧碱产量占比较大差异,由于固碱便于保存和运输,相比液碱销售半径更大,在西北如内蒙和新疆区域,其成本低但当地下游需求有限,因此多生产固碱远距离销售。而在山东和江苏则主要生产液碱,主要市在于当地下游企业较多,其中以 32%碱为主,其次是 50%碱,固碱多为外地输入;

2、烧碱产业链

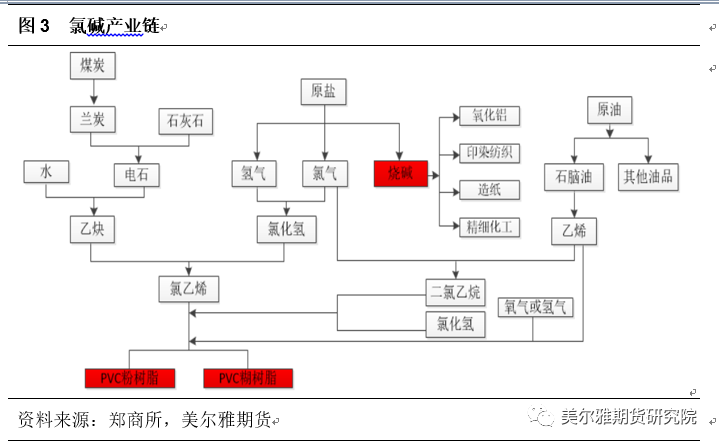

烧碱是氯碱企业生产的主要产品之一,其主要原料为原盐和电力,原盐价格波动幅度有限,对烧碱价格影响不大,电力价格因受国家的宏观调控而相对稳定,基本可被视作固定变量。烧碱下游分布在化学工业、纸浆生产和造纸、印染和化纤、冶金、肥皂和洗涤剂、环保等国民经济各行业。在化工领域,烧碱是生产聚碳酸酯、环氧树脂、磷酸钠、亚硫酸钠和钠盐的重要原材料之一。在纸浆和造纸工业领域,烧碱作为助剂,去除纸非纤维素并中和有机酸,提高纸张质量。在印染和化纤工业领域,烧碱可作为软水剂,提高印染环节的上色率和均匀度,另可作为退浆剂,洗除棉纤维中无机盐类杂质等。在冶金领域,烧碱把矿石中的有效成分转变成可溶性的钠盐,以除去不溶性杂质(其中氧化铝是主要应用领域)。在洗涤领域,一般将油脂在烧碱作用下进行皂化而制得肥皂等。在环保领域,烧碱主要用于水处理行业,通过中和反应降低水的硬度、调节水的 PH 值等 。

3 烧碱的生产工艺

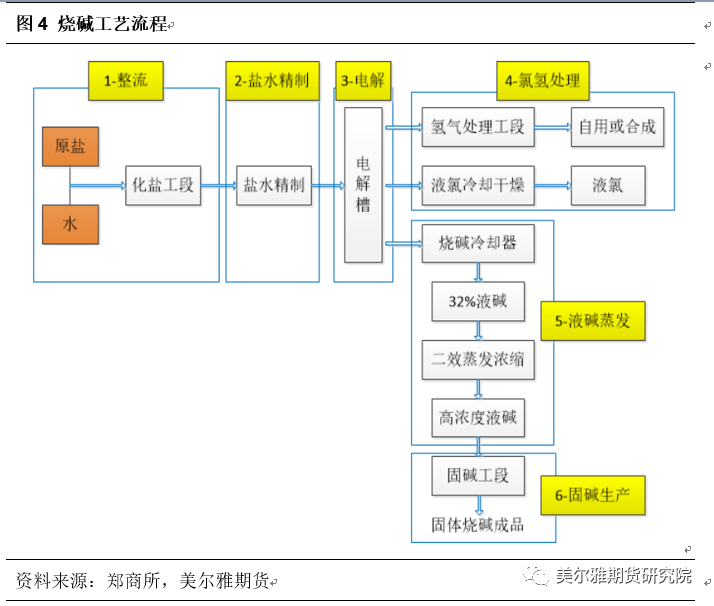

烧碱生产主要为电解法,主要原料为原盐,相较于苛化法,在供应稳定性及价格方面都有较大优势。根据电解槽结构、电解材料和隔膜材料的区别,电解法又分为隔膜法、水银法和离子交换膜法。水银法由于对环境污染较大已被淘汰。隔膜法由于能耗较高及产品质量较低的原因,国内也基本淘汰。离子交换膜法技术是当今世界的主流生产方法,中国市场离子交换膜法产能占总产能99.65%,其工艺流程主要分为:整流、盐水精制、电解、氯氢处理、液碱蒸发、固碱生产六道工序。

二、烧碱供给端

1、原料端

1.1 原盐行业

中国盐业资源极为丰富,华北、华东、华中为主要产盐区。,其中海盐主产区为山东、天津、江苏;湖盐主产区为青海和内蒙古;井矿盐主产区为江苏、山东、湖北、河南、江西和川渝。2010-2014 年受下游烧碱、纯碱的需求快速增加带动,原盐价格维持在较高水平,产量逐年增加;2015-2016 年受供给侧结构性改革及环保督查影响,原盐下游需求减少,原盐价格持续走低导致产量下降;2017-2019 年原盐下游行业景气度提升,价格出现回升产量上涨;2020-2021 年在全球公共卫生事件刺激下,进口盐的冲击减弱,原盐价格大幅调涨,刺激原盐企业生产积极性,原盐产量增加。

1.2电力

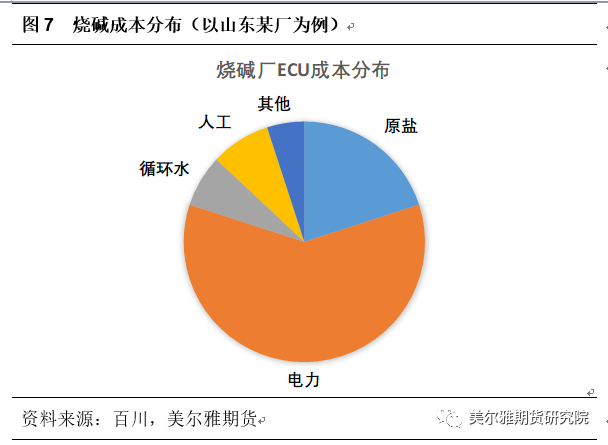

氯碱生产属于高耗能行业,每生产 1 吨烧碱耗电量约2230~2400 kw.h,占烧碱生产总成本的 60%左右,因此电价是影响烧碱企业经营利润的最关键因素,拥有自备电厂的氯碱生产企业在成本上具有比较优势。烧碱生产成本核算时为便于同行业对比分析,通常采用“公制电化单位成本(ECU)”,进行核算。1 电化单位(ECU) =1 烧碱+0.886 氯气

氯碱企业的成本与其所处地域存在密切关系。东部沿海基础物资及人力成本均略高于内陆地区,环保成本随之提高,因此氯碱项目受到限制。西部地区拥有丰富的煤炭、原盐、电力、石灰等资源,还有相对廉价的人工成本,发展氯碱项目具有较大成本优势,内蒙ECU平均成本比沿海便宜700左右。因此近年来国内氯碱产能扩张重心呈现出向西北迁移的特点,主要是从江浙、天津等地转移至新疆、内蒙古等地。

2、产能产量

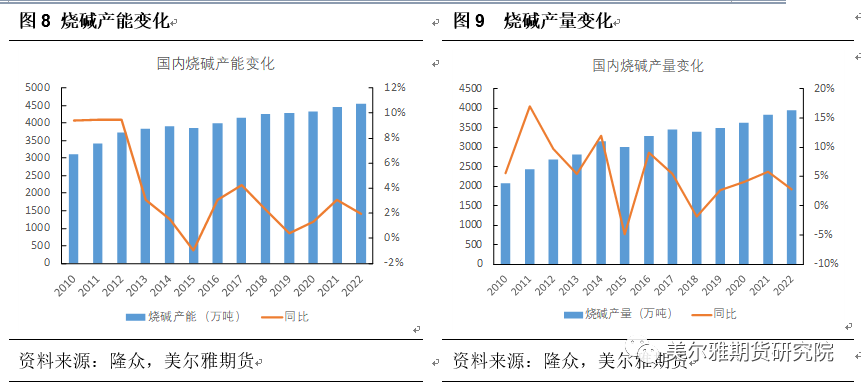

受国家政策支持、需求大幅增加等因素影响,2010-2014 年中国烧碱产能和产量增速较快,产能年均增速在 7%左右,产量年均增速 11%,2014 年全国烧碱产能 3920 万吨,此时期属于烧碱行业快速发展期,行业进入门槛相对不高。2015—2022 年,中国烧碱产能整体增速放缓,年均增速仅 2.2%,其中2015 年烧碱产能及产量均出现负增长,一方面氯碱严重不平衡,氯气易产难销,烧碱行业增产步伐放缓;另一方面随着供给侧结构性改革推进及环保检查趋严,部分不合规的氯碱企业被动退出,导致一部分产能流失。截至2022年底,中国烧碱产能 4554万吨,产量 3947万吨。

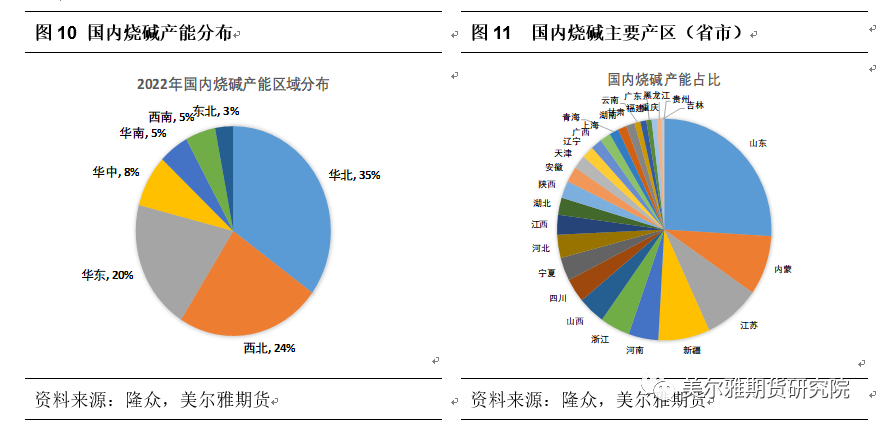

国内烧碱产能及产量分布大体一致,分布集中在华北、西北和华东,占比分别达 35%、 24%、20%;产区与需求及成本有关,如华北烧碱下游氧化铝行业较集中,华东烧碱下游纺织印染、造纸行业等较集中,西北则是有丰富的原盐、煤炭等资源。具体到省份来看,山东产能最大,占比26%,其次是内蒙古及江苏省,三省烧碱产能合计占全国总产能的 43%。

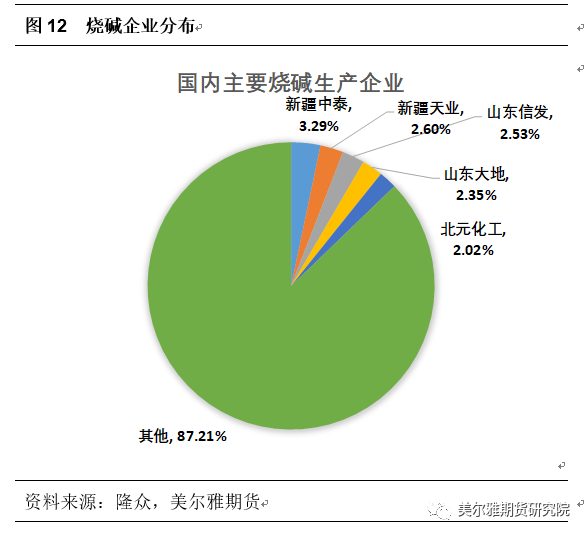

中国烧碱生产企业共 160多家,产能集中度并不高,目前产能在 100 万吨以上的企业仅 4家,企业数量占比为 2.4%,产能占比 10.4%;产能在 50~100万吨之间生产企业有 20 家,占总产能的 27.9%,主要集中在山东、山西、河北、天津、江苏、 浙江、 上海、陕西、宁夏、内蒙古以及河南;产能在 30~50 万吨的生产企业有 37 家,产能合计 1335 万吨,占总产能的 29.4%;剩余产能均在 30 万吨以下。

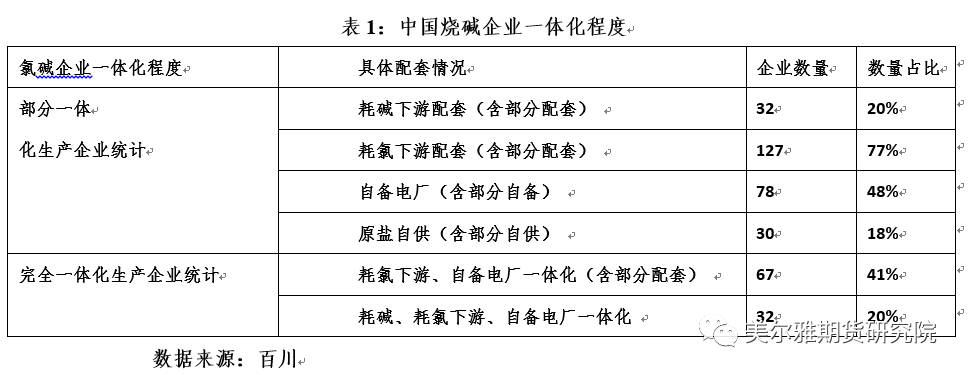

目前企业多往产业链一体化道路走,上文产业链提到氯碱工业另外一个产品则是液氯,由于其属于危害品,运输及储存较为困难,因此多数会配套耗氯装置,另外部分烧碱企业会配套下游耗碱装置以及自备电厂装置来减少成本。目前烧碱企业中有耗氯下游配套 127 家,占比 77%;有耗碱下游配套 32 家,占比 20%;有自备电厂配套的生产企业 78 家,占比 48%;有原盐配套的生产企业 30 家,占比 18%。

三、烧碱需求端

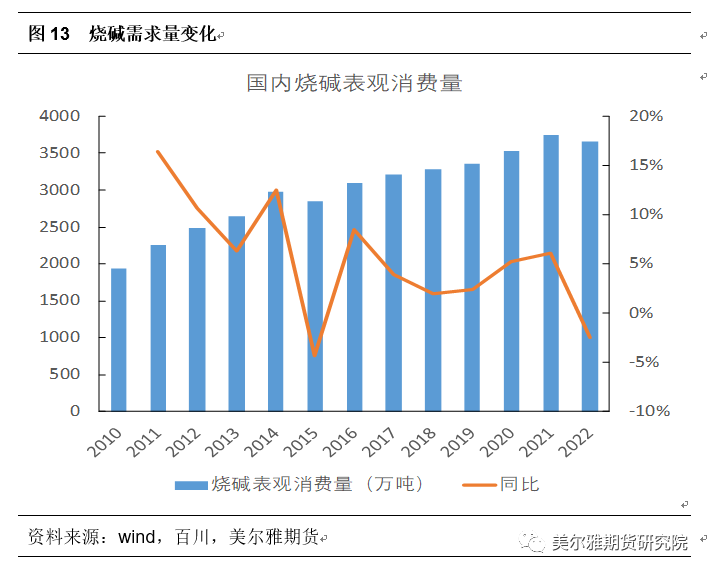

中国是烧碱生产和消费大国, 2010 年以来中国烧碱表观需求保持快速稳定增长,以 2015 年为界,可以分为快速增长期和稳定增长期两个阶段。2010-2014 年,中国烧碱年需求量从 1934.1 万吨增长至 2980.0 万吨,年均增速在 11.0%以上。2015 年,受化工行业供给侧结构性改革及环保政策影响,烧碱行业及下游部分行业均进行了供给侧改革的结构化调整,烧碱产量及需求量均出现负增长。2016—2021 年中国烧碱需求量进入稳定增长期,年需求量从 3093.5 万吨增长至 3748.4 万吨,年均增速约 4.7%,2022年则是出口大幅增加,所以导致表观消费略有减少。

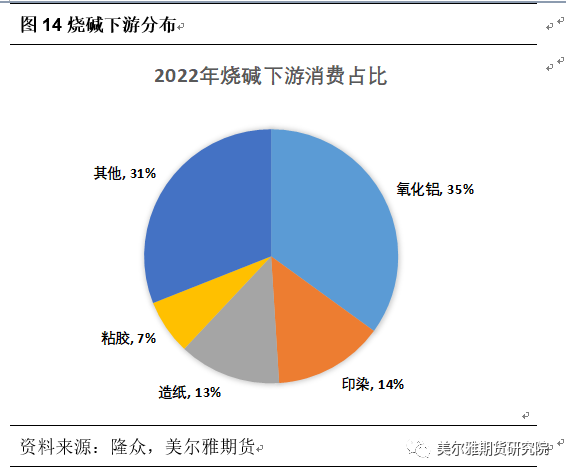

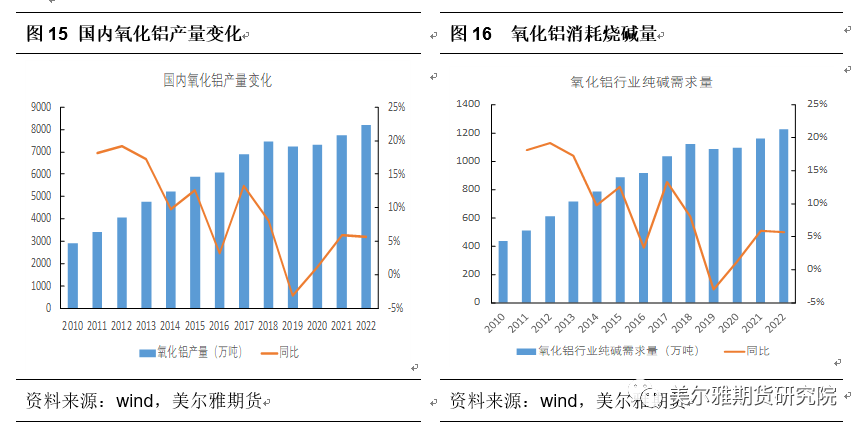

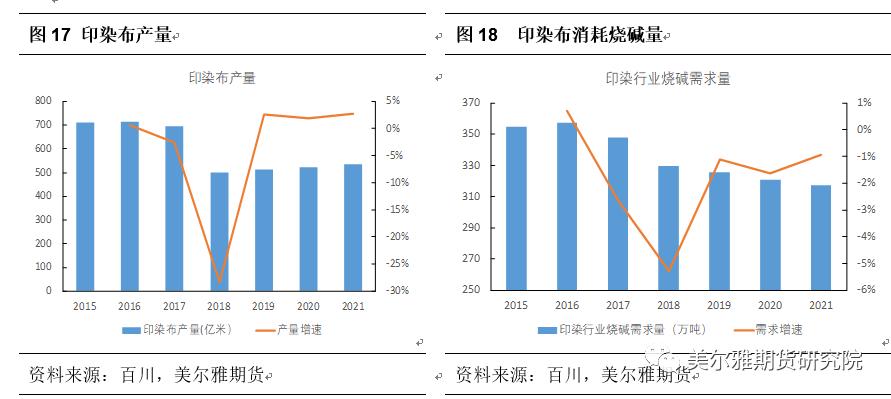

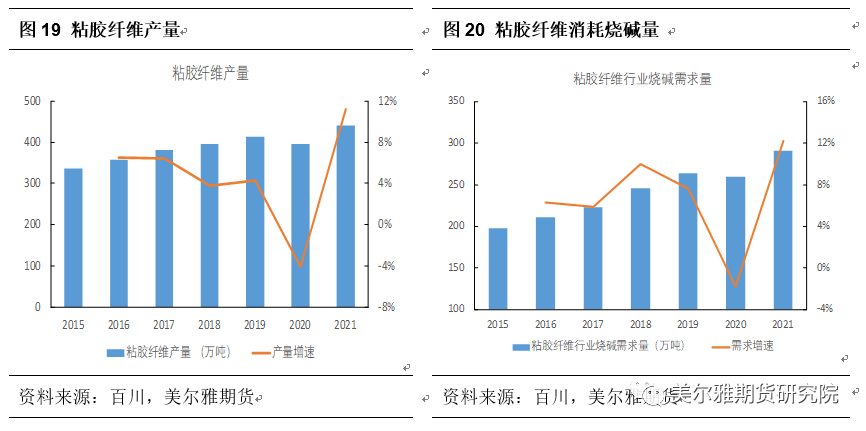

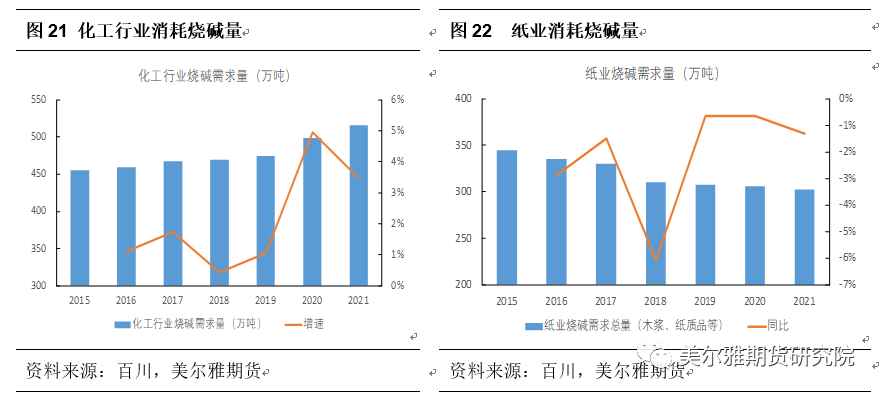

中国烧碱下游主要分布在氧化铝、化工、造纸、印染化纤、水处理、轻工业、医药等行业,近年来烧碱下游需求增长较高的行业主要有氧化铝、化纤等行业,印染行业则因部分企业转型升级,需求出现萎缩。从下游需求地区分布来看,华北烧碱需求量最大占比达36%,其次是华东占比 25%;2022年氧化铝在烧碱下游占比达到35%,因此氧化铝行业对地区烧碱需求具有明显的带动作用,比如山东、山西、广西、河南、贵州五省是氧化铝生产较集中的省份。印染、化纤(粘胶)合计为烧碱第二大需求行业,占比达到21%,而印染、化纤行业主要集中在浙江、江苏、四川、江西、新疆五个地区。制浆造纸在烧碱下游占比为 13%,制浆、造纸行业主要集中在广东、山东、浙江、广西等地,这四省占造纸行业烧碱总需求的 65%左右。另外烧碱下游化工行业主要集中在江苏、山东、广东、江西、河北等地,这五省占化工行业烧碱总需求量的60%左右。

四、国内烧碱贸易及进出口

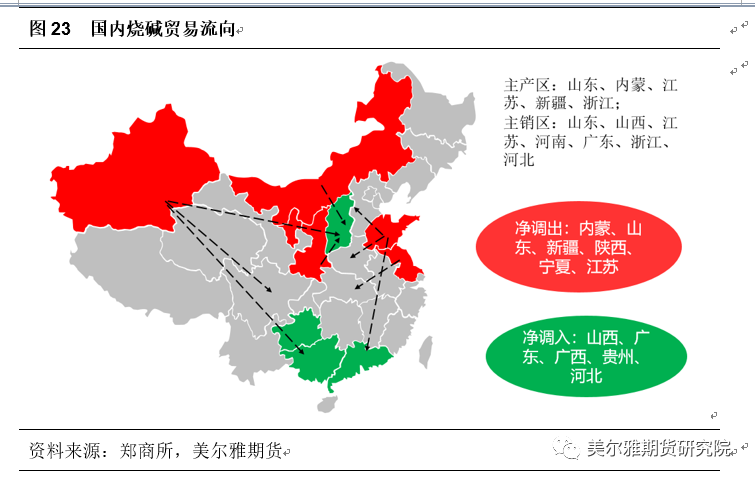

国内烧碱的主产区位于山东、内蒙古、江苏、新疆和浙江,主销区位于山东、山西、江苏、河南、广西、浙江、河北和广东。因此国内主要贸易流向为自西向东,自北向南,主要净调出区域包括内蒙古、山东、新疆、陕西、宁夏、天津等;主要净调入区域包括山西、广东、广西、贵州等。其中新疆和内蒙固碱,大部分通过火车专线流向华东、华南、西南和华中。山东除了供应本省的氧化铝、造纸、化工企业外,大部分液碱通过汽运流向周边省份。

烧碱运输有铁运、汽运、水运和管道运输等多种运输方式。在液碱汽运多用于省内和周边省份销售,半径一般在 300km 以内,超过则会以水运代替。固碱没有运输半径限制,运输方式更多样化。 总的来说,常见的三种运输方式中,水运成本最低,铁路运输次之,汽运成本相对较高。省内和相邻省份 300km 左右的汽运成本在200~250 元/湿吨,根据船只大小不同,山东至广东水运运输成本在 230~320 元/湿吨之间浮动。

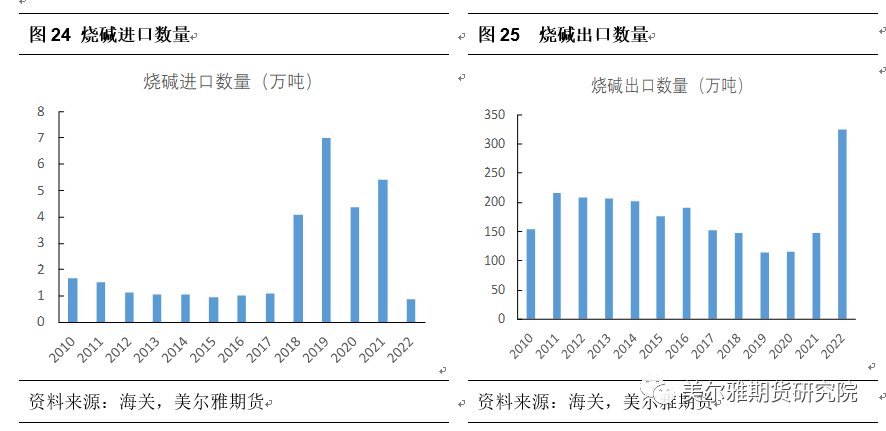

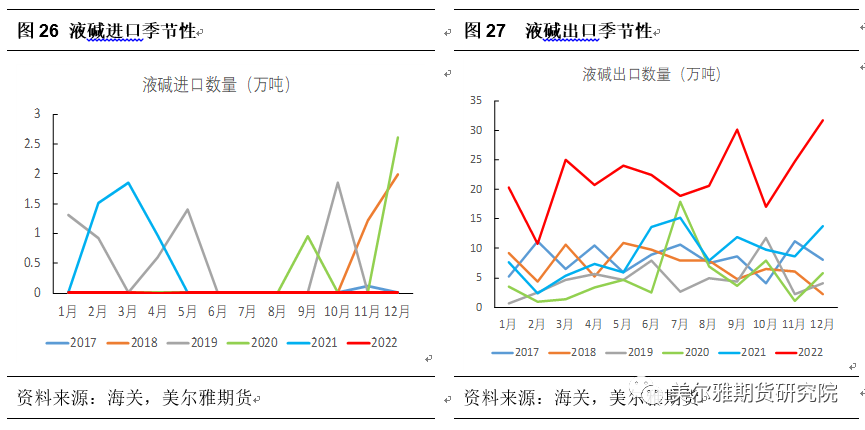

中国是烧碱的净出口国, 2022 年中国烧碱出口量约 324.7 万吨,进口量约 0.89 万吨,净出口量接近324万吨。除2022年外,我国烧碱出口和进口量占总消费量比例均不大 。2010-2017 年,我国烧碱进口量基本稳定在 1万吨左右的水平,2018年中国烧碱进口量明显增加,主要是因为国内烧碱价格上涨明显,国外低价烧碱趁势而入,2022年开始出口占优势,所以进口量环比减少明显。中国固碱进口量相对比较稳定,主要的进口来源国为日本,其余为波兰和泰国等。

2010 - 2021 年间,中国烧碱的出口量在150万吨左右,2022年由于国内价格优势,出口大幅增加,从出口产品类型上看,固碱年出口量相对稳定,基本在 40~70 万吨上下波动,因此液碱出口量波动是影响烧碱出口总量变化的主要因素。在中国烧碱出口国中,固碱出口目的国以东南亚、中亚、南亚和非洲为主,液碱出口目的国以澳大利亚、中国台湾、越南、印度、美国和东南亚国家为主。我国长期固碱出口企业主要有新疆中泰、新疆天业、山东滨化、内蒙古君正,他们距离出口国较近、物流便利的新疆和山东。长期经营液碱出口企业有上海氯碱、新浦化学、双狮化工(张家港)、万华化学(宁波)和天津大沽等。由于国内烧碱市场供给充足,能够较好的满足国内市场需求,因此年均进口烧碱量极少,未来烧碱净出口国的身份在短期内不会改变。

五、全球烧碱供需状况

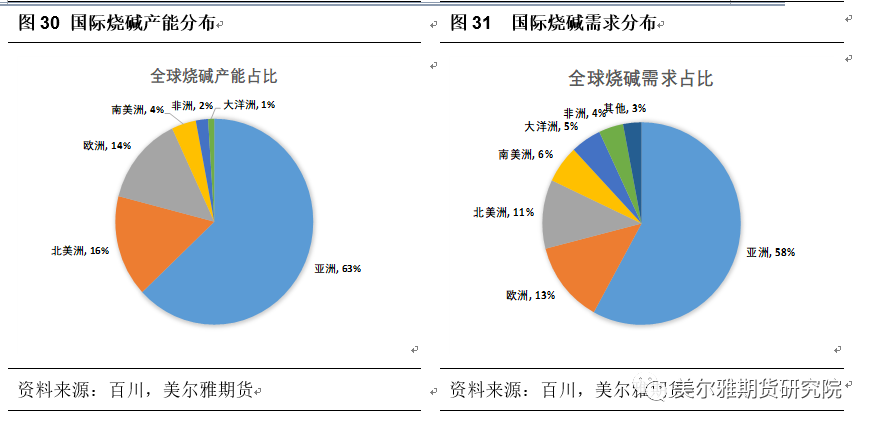

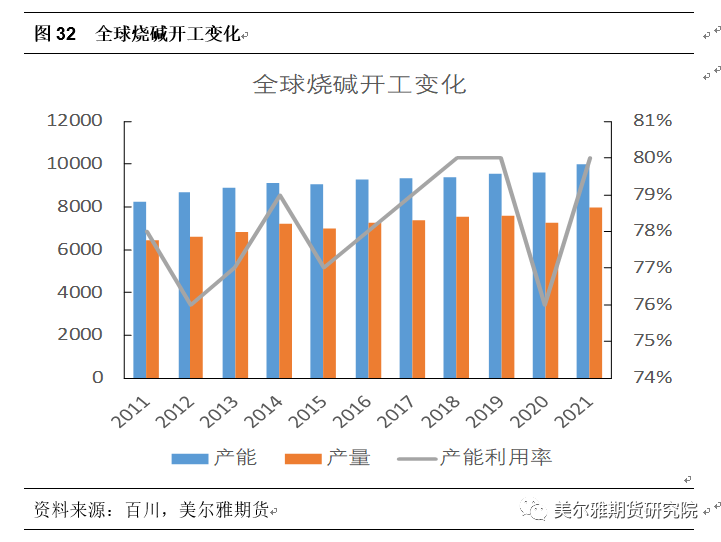

从2011-2021年期间,全球烧碱产能从 8260 万吨上升至 9974 万吨,年均复合增长率为 2%;全球烧碱产量从 6443 万吨上升7950 万吨。从生产工艺上看,离子交换膜法工艺占比约为 83%;隔膜法工艺约占 14%;在全球烧碱市场中,亚洲产能占比 63%,其次是北美洲和欧洲,占比分别为 16%和14%;2021 年全球烧碱市场需求总量为 8200 万吨,主要集中在亚洲、欧洲和北美洲,分别占全球总需求的 58%、13%、11%。

由于全球各国烧碱供应与需求的不平衡以及价差的存在,液碱和固碱的国际贸易都较为活跃。2021 年全球烧碱贸易量约为 1694 万吨,其中液碱约为 1530 万吨,固碱约为164 万吨。全球烧碱的流出地主要为美国、东北亚、西欧和中东地区,主要流向地为南美、大洋洲、加拿大、欧洲、东南亚、非洲。未来美国、中国、荷兰和比利时仍将是最重要的出口国,而烧碱产能增长将主要发生在美国和欧洲。未来烧碱需求增速较快的地区主要有东南亚、非洲和南美洲。

六、国内烧碱行业历史及未来行业发展

从近10年行情来看,烧碱经历了2轮大涨大跌,主要分为以下几个阶段:

2012 年三季度-2016 年上半年烧碱下跌:烧碱行业产能快速扩张,供需失衡情况。下游氧化铝、印染、化纤、化工等行业出现疲态,尤其氧化铝一方面因自身低迷出现规模性减产;另一方面印尼铝土矿出口受限制,导致中国氧化铝开工率不足,对烧碱净需求量明显减少。

2016 年下半年-2017 年 11 月烧碱上涨:供给侧改革及环保政策影响,盈利情况不佳、持续亏损的氯碱工厂开始退出,涉及烧碱产能103.5 万吨,供应量明显减少,一定程度刺激了烧碱价格上涨。

2017 年 11 月-2021 年 1 月烧碱下跌:环保对于氯碱企业的直接影响逐步减弱,全国氯碱平均开工持续在 85%左右,下游氧化铝行业环保督查导致铝土矿开工受限;印染、粘胶纤维等行业因中美贸易争端影响出口受阻;2020 年初受到全球性公共卫生事件爆发的冲击,烧碱需求一度低迷。由于下游多个行业开工不足,盈利情况不佳,烧碱需求开始萎缩,市场格局由供不应求转变为供大于求,烧碱价格大幅回落。

2021年2月-2021年末:影响烧碱发展更多的是宏观面的经济发展及各种突发因素。上半年由于美国寒潮、原料工业盐价格走高、以及我国推进碳达峰、碳中和工作的影响,烧碱企业开工明显受限。下半年国家“双控” 力度加强、电力政策调整影响下,支撑烧碱价格大幅拉涨至近十年来的高位。但随着动力煤被限制,2021年末价格下行。

2022年初至今氯碱行业价格维持高位,2022年初受益于下游恢复以及原盐价格支撑,烧碱再度上行,但2022年4月开始上海疫情爆发以及6月美联储加息预期导致商品价格回落,9月传统需求旺季有所反弹,但随着传统旺季供给的增加,价格再度回落。2023年重点关注需求端恢复情况。

从长期角度上看,氯碱行业具有能耗大、环境影响大、投资费用高等特点,虽然我国目前生产工艺技术已居世界先进水平,但生产成本仍高于中东和北美,未来我国氯碱行业将主要向以下几方面发展:

(1)可持续发展政策趋严。具体体现在节能减排环保政策、规范限制高耗能产业发展、取消电价优惠政策实现差别电价以及行业准入等具体产业政策上,未来几年总产能难以有大的增长。

(2)提高企业准入门槛。国内新建烧碱装置门槛为离子交换膜法 30 万吨,产业集中度不断发展。

(3)优化原料和技术路线,促进产品结构调整。通过加大对传统氯产品生产工艺的清洁技术研发与改造,不断开发高附加值、差异化的精细耗碱、耗氯、耗氢产品,进一步拓宽产品应用领域。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们