核心观点

. 目前橡胶依然处于熊市之中。

. 全球橡胶供应高产期大约在2020年左右结束。

. 现货近万元抗跌。

一、沪胶整体下跌趋势难以改变,期现提前回归

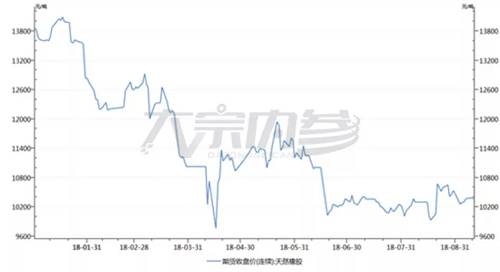

1、基本面弱势,胶价单边下跌28%

橡胶价格自2011年开始长达7年的下跌,主要来自供应端的压力,2000年开始进入种植高峰,第二轮种植高峰在2009-2012年间,目前产胶国还有大量树龄在10年以下的胶树,均为2000年以后种植的高产树种,有较大的供应释放潜力,理论上此轮原料释放高峰会延续至2020年左右。在这种供应周期背景下橡胶价格很难真正走出熊市。

2018年上半年沪胶主连合约价格基本呈现单边下跌,从年初14000附近下跌至10000附近,跌幅28%。

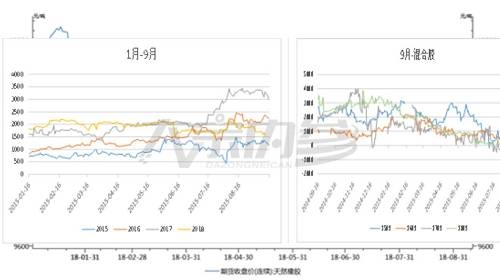

2、今年期现价差提早收窄,远期高升水快速缩小

今年沪胶期货与现货价差提前回归,原因是6月中旬上期所正式对20号标胶立项,当晚9-1价差及期现价差迅速收窄。目前现9月合约价格已贴水现货混合胶,从历史价差看,9月交割价基本是贴水交割,因为期货价格含6%的税差,只有贴水交割期货胶才有吸引力。

今年沪胶9月与1月合约价差收窄时间也早于前几年,还是市场对20号标胶上市后挤压远期高升水的预期。去年9-1价差最高到3500左右,今年9-1价差从1月份开出来就是1800左右,明显高于往年,随后逐渐走阔到最高2200左右。之后6月中旬20号胶立项通过,沪胶9-1价差波动率大幅提高,在远月升水将打掉的预期下短期大幅缩小到1500以内,目前价差在1600-1800波动。

今年沪胶从年初都是呈现下跌趋势,中间反弹幅度不大,持有多头头寸目前基本都是处于亏损状态。最新上期所仓单已经超过48万吨,扣除烟片胶仓单,今年到期的全乳胶仓单预计在30万吨以上。16年市场上的老仓单估计还有3、4万吨,因此,今年的老全乳仓单压力是历年最大。

二、橡胶高供应周期未结束

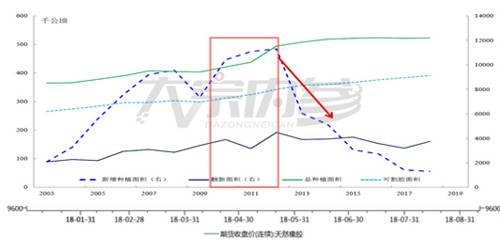

1、正值东南亚橡胶种植新增面积释放期

橡胶种植周期7年,树苗7年后开始产出胶水,10-35年是青壮年时期。 从图中我们可以看到2011-2012年新增面积是个高峰,当时的新苗到今明两年正好是新增产量。目前产胶国还有大量树龄在10年以下的胶树,且均为2000以后种植的高产树种,有较大的供应释放潜力,理论上此轮原料释放高峰会延续至2021年左右。

2、今年预估产量增速依旧高于需求增速

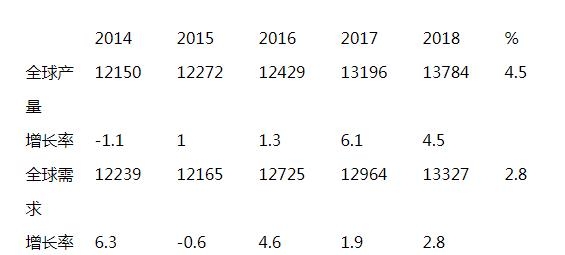

ANRPC预计2018年全球天然橡胶产量1378.4万吨,同比增长4.5%,需求增长2.8%,总体供需是没有矛盾的。

从农产品季节性角度看4-5月是全球供应过度期,国内新胶集中上市要从6月份开始,也就是说在天气不出现问题的情况下,从现在一直到年底供应量是逐步增加的。

ANRPC成员国1-7月份产量增长4.7%,去年同期增速8.8%。就产量增速来看,泰国1-7月增产14%。从季节性产量图显示,整体东南亚产量到明年1月份都不会减少(天气因素除外)

ANPRC全球年度供需表

三、东南亚橡胶产量季节性规律

交割库存历史高位,每年可交割量基本全部入库

由于期货交割规则导致的远月合约持续高升水吸引各路套利资金,2017年套利现货体量已扩大至150万吨以上,市场流通库存长期维持在100万吨以上。交易所交割库存创历史新高,每年11月份强行老胶出库,新胶永远是套在盘面上的,与下游实际轮胎用胶无关。

目前交易所库存50万吨,青岛现货库存20万吨,另外还有区外库存及社会库存大概加总100万吨的量,这些库存没 有逐步消化前,始终会压抑橡胶价格。

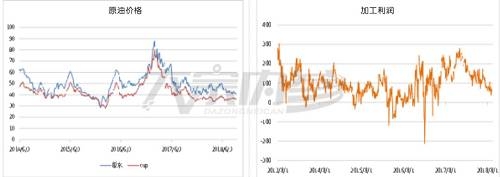

四、泰国原料接近低位,加工利润收窄

泰国原料杯胶价格维持在36泰铢左右,价格是比较低的区间,但并不是最低的时候,原料杯胶价格最低是在30泰铢以下。我们从加工利润图可以看到目前泰国工厂加工利润已在40美金左右,利润随价格下跌一直在收窄。如果利润接近零位一段时间,那肯定会引发减产。泰国原料价格在35泰铢有较强的韧性,前期胶农和二盘商目前均未有屯库存的格局,对于原料价格有一定支撑。

橡胶趋势性下跌从去年开始到现在基本上没有被改变,再往长线追溯橡胶一直维持着11年开始的下跌趋势。这个价格下跌过程与橡胶供应长周期保持一致,全球橡胶供应高产期一直要到2020年左右才结束。因此,长期供需到目前为止是没有突显矛盾的。

五、结论

目前为止橡胶价格处于较低水平,基本面长期逻辑并未改变,短期逻辑期现价差已基本修复,现货进入成本区间比较抗跌。远期合约高升水也有一定改善,价差最小的时候缩小到1500左右。这种价差吸引不到套利盘进场,但远期升水一旦扩大至2000以上,市场套利资金会逐步进场。

综合以上的因素,我们判断橡胶价格长期牛熊拐点还没有到来,但短期现货在万元确实有成本因素的支撑,价格可能在底部12000-13000区间震荡。橡胶价格要彻底摆脱熊市前提库存要下降,只有在去库过程中价格上涨才具有持久性。因此,就目前橡胶基本面情况看价格探底还需要时间。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们