如同大多数期货品种一样,国债期货也诞生在著名的芝加哥。1976年1月,国际货币市场IMM(现为芝加哥商品交易所的一个分部)推出3月期短期国库券期货,成为历史上第一个国债期货合约。

国债期货的推出与当时的世界金融市场环境是息息相关的。从第二次世界大战结束到20世纪60年代中期,由于美国政府及有关金融部门的限制,美国金融市场的利率一直处于较低水平和相对平稳的状态,尤其是长期金融市场上各种国家债券的利率非常稳定。因此,美国金融市场对国债期货的需求并不强烈。但是,进入20世纪70年代以后,这种状况发生了根本性的变化。整个70年代,“滞胀”一直是困扰美国政府当局的最为令人头痛的问题,并使得美国宏观经济政策一直处于顾此失彼的政策困境当中。这一政策困境的最直接后果就是日益扩大的财政赤字和国债规模,以及频繁的利率波动。一方面,先后在1974年和1979年发生的两次“石油危机”使美国经济陷入了停滞不前的窘境,为了刺激经济增长,同时也是为了应付越南战争所带来的庞大的军费支出,美国不得不实行赤字政策。1975年,美国国债余额达到5 766.5亿美元,比1974年陡增17个百分点,远远高于此前10年平均增长率4.35%的水平。此后,在整个70年代中后期,国债余额增长率平均达到两位数的水平,国债规模迅速增加。与此相对应,国债二级市场的交易量也成倍放大,仅以一级承销商为例,1975年其短期债券的日均交易量为38.9亿美元,中长期国债为21.3亿美元;到了1980年,分别增长到112.3亿美元和67.5亿美元,分别增长了1.89倍和2.17倍。国债市场逐步成为美国金融市场中规模最大和影响力最广的市场之一。

另一方面,美国的高赤字政策也使得其通货膨胀率居高不下。在这一时期,美国的利率政策处于摇摆不定、进退两难的境地当中。为避免经济衰退,美联储于1970年实行扩张性货币政策,并将再贴现率从6%降为5.5%,但是这显然不利于抑制通货膨胀。1973年石油危机之后,美国通货膨胀率迅速上升,美联储又不得不采取紧缩性货币政策,大幅度提高再贴现率水平。1974年,美联储将再贴现率由7.5%提高到8%。直到1975年,美联储才又转而实行扩张性财政政策。因此,20世纪70年代美国利率政策时紧时松,进退维谷,利率频繁波动,而且幅度越来越大,给银行、公司及投资者带来了巨大的利率风险。1974年,美国国债市场利率大概为7.8%左右,1977年下降至7%的水平,1979年,国债市场利率又大幅上升,1981年更是达到了创纪录的15%。值得一提的是,整个20世纪70年代也是美国逐步放松利率管制的时期。因此,在这一时期,美国国债市场投资者面临的风险急剧加大,频繁而剧烈的利率波动使得金融市场中的借贷双方,特别是持有国债的投资者面临着越来越严重的利率风险,投资者的经济利益无法得到基本保证。同时,其他金融商品的持有者也面临着日益严重的利率风险的威胁。为保证运营资本不受利率影响,保值和规避风险的需求日趋强烈,市场迫切需要一种便利有效的管理利率风险的工具。在这一背景下,利率期货应运而生。

最初的几年,投资者们并没有完全理解国债期货,不了解如何正确地给国债期货定价,很多投资者对期货合约代表的意义感到很困惑,不知道该如何去操作这个品种。20世纪70年代末期发生了两个重大事件,进而影响了之后国债期货发展的历程:其一是这一时期美联储逐渐放松了对利率的管制,推进利率市场化,但由于同期经济的复杂性,美联储的货币政策时紧时松,导致利率的大幅波动,人们突然意识到利率风险的重要性,纷纷通过国债期货市场来寻求规避利率风险;其二,在这一时期,布莱克斯科尔斯期权定价模型也逐渐被人们所了解,期货的定价问题也相应得到了解决,人们不再将国债期货视为一个难以捉摸的品种,而是可以估计其合理的价格。在这两个因素的共同作用下,国债期货的交易量迅速上升,到1982年时,短期国库券期货的平均日交易量达到320亿至340亿美元,而短期国库券现货市场上同期的日均交易量仅为200亿至220亿美元。

随着短期国库券期货的成功,美国国债期货正式进入了高速发展时期,其后接连发行了很多个不同的国债期货品种,最终形成了包括2年、5年、10年、30年、mini30年等多个品种组成的丰富品种线,其中10年期国债期货合约的成交最活跃。

除美国国债期货市场以外,位于德国的欧洲期货交易所(EUREX)是全球第二大的国债期货市场。德国国债期货最早不是在德国上市,而是由英国伦敦国际金融期货交易所(LIFFE)首先推出。1990年,德国期货交易所(DTB)成立,虽然德国国债期货是一个很好的品种,但考虑到当时英国LIFFE的德国国债期货交易已经非常活跃,为了避免交易所在开始营业时就遭受失败,DTB的德国国债期货交易在半年后的11月份才推出上市,首个品种为10年期Bund期货。此后,便开始了DTB与LIFFE之间长达8年之久的争夺德国国债期货市场的较量。一年后,DBT于1991年10月上市了5年期国债期货Bobl,1994年3月上市了超长期国债期货Buxl,1997年,上市了短期国债期货Schatz。经过7年的努力,形成了短、中期、长期和超长期国债期货的产品序列。

1998年,由DTB和SOFFEX合并成立的EUREX的德国国债期货成交量首次超越了LIFFE的德国国债期货,而后者由于交易量迅速萎缩于1998年下市。分析者认为其中的主要原因在于,进入20世纪90年代以后,随着科技的发展,电子交易越来越便利,但传统的英国交易所并没有跟上这一趋势,还是采取人工喊价的方法进行交易,逐渐被位于德国的欧洲期货交易所(EUREX)所取代。

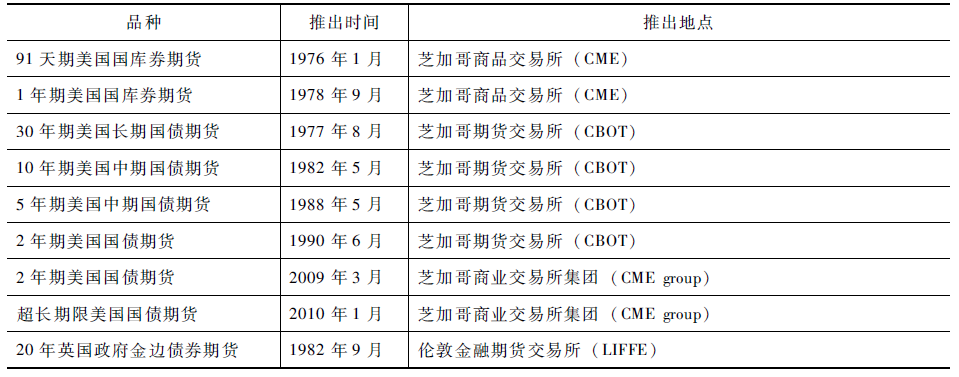

欧洲的主要国债期货交易已经转移到EUREX,其品种包括2年、5年、10年、30年4个国债期货合约,也在陆续推出针对法国、意大利等其他欧盟国家主权债券的国债期货合约,进一步丰富了品种类型(见下表)。

表 国外主要国债期货品种

数据来源:根据交易所网站信息整理。

我国在20世纪90年代曾经上市过国债期货,可惜受制于当时的市场状况,未获成功。近年来,我国陆续推出5年期、10年期和2年期国债期货合约,相较之前最早尝试失败的国债期货,此次推出的国债期货在合约设计上更加完善,在监管上也更加严格,能够非常有效地防止逼仓、操控价格等情况的发生。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们