从2019年国债期货的交易情况来看,2年期、5年期和10年期国债期货共成交1303.21万手,日均成交5.34万手;成交金额合计为14.82万亿元,日均成交金额为607亿元;机构投资者参与度稳步上升,证券公司、基金管理公司等机构投资者日均持仓15万手(双边),较2018年增加约30%;日均成交5.1万手(双边),较2018年增加约50%。2019年5月10日,中国金融期货交易所发布《关于公布国债期货做市商名单的公告》,同意8家券商机构成为国债期货首批做市商。国债期货和现货投资者结构具有内在的一致性,商业银行和保险机构也应成为国债期货市场的重要参与主体。2020年2月,经国务院同意,证监会与财政部、中国人民银行、银保监会联合发布公告,允许符合条件的试点商业银行和具备投资管理能力的保险机构,按照依法合规、风险可控、商业可持续的原则,参与中国金融期货交易所国债期货交易。

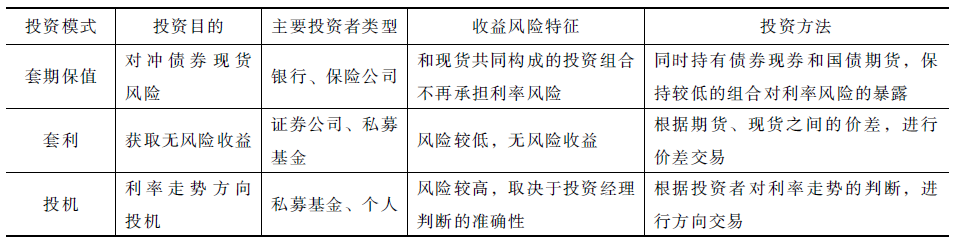

按照交易目的进行分类,通常可以将交易者分为套期保值、套利、投机三类。其中,套期保值类交易者的目的是规避利率风险,以国债期货对冲其对应现货的利率风险,从而锁定收益。进行套期保值的交易者通常是持有大量债券现货的机构,如银行、保险公司等。套利者的交易目的则是利用期货与现货或者不同期限的期货之间的价差波动捕捉市场机会,获取无风险收益。他们在为自己赚取收益的同时实际上也帮助市场将期现价差维持在一个合理的区间内,同时也为其他交易者提供了流动性。通常,进行套利的投资者包括证券公司、私募基金等。投机者则根据自己对利率走势的判断,进行方向性的交易,因为国债期货具有高杠杆、流动性好的特点,成为投机者的理想工具,进行投机的交易者多为私募基金或个人交易者。三类投资者的投资模式和性质如下表所示:

表 三类投资者的投资模式和性质

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们