进入11月之后,国内天胶产量的季节性下降和期现套利收益缩窄或将使得短期国内供应压力得到缓解,而老仓单的注销和新仓单可后移交割也会使得库存压力明显缓解,RU1901合约后期下跌空间或将有限。具体分析如下:

1、现货表现相对偏强,对沪胶1月形成支撑

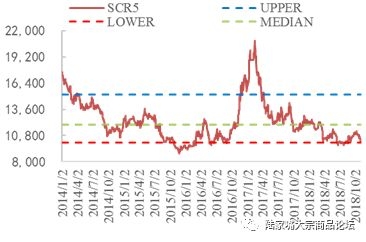

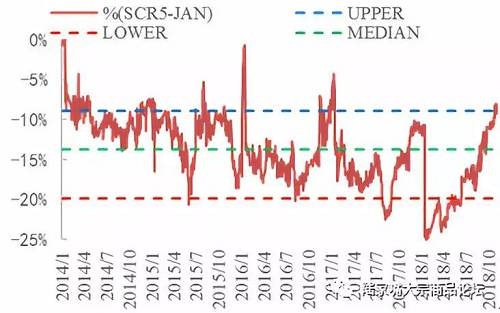

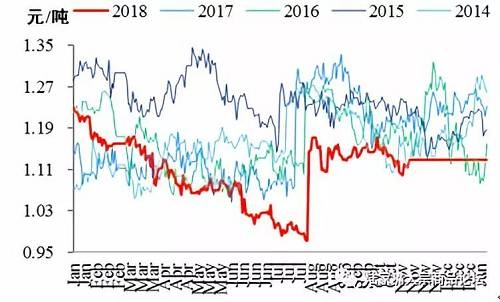

当前国产全乳现货绝对价格已经处于2014年以来的相对低位,下方获得较强支撑。而通过今年以来全乳现货与沪胶1月合约的基差率走势来看,现货相对沪胶1月合约来说走势相对较强,在当前基差率已经回升至同期偏高水平的情况下,现货价格或将对沪胶1月合约的支撑力度明显增大。

图表1.1:国产全乳现货SCR5

图表1.2:SCR5-JAN基差率

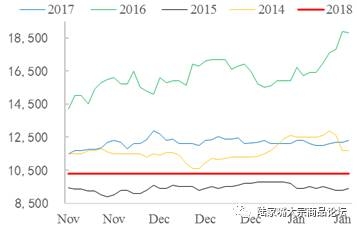

图表1.3:国产全乳现货SCR5季节性

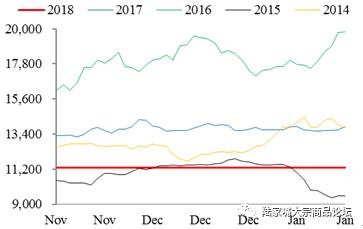

图表1.4:沪胶JAN季节性

图表1.5:SCR5-JAN基差率季节性

具体来看,通过往年沪胶11月合约下市后现货和期货以及基差率季节性走势来看,期现货整体表现出震荡偏强走势,两者的基差率整体表现稳定。也就是说随着沪胶11月合约下市后,沪胶1月合约转为近月合约,其价格与现货的关系更加紧密,更多的是受到现货供需层面的影响。另外,今年现货与沪胶合约基差的明显缩窄,也会使得套利资金提前离场或者移仓远月,也会抑制新的套利资金入场,从而抑制进口量的增加。

二、国内产量的季节性下降支撑沪胶1月合约

由于地理位置和气候因素的影响,国内在11月会逐步进入停割期,而今年由于胶水价格持续处于历史低位,抑制了胶农的割胶积极性,今年的停割期或将提前。国内产量的季节性下降或将对国产现货和沪胶1月合约产生支撑。

图表2.1:全球天胶产销季节性

进入11月之后,国内天胶产量开始季节性下降,而产量占比最大的泰国还处于增产期,产量的季节性差异使得国产胶和进口胶现货的价差呈现出强季节性特征,其中11—次年2月份国产胶表现相对偏强,2—10月份国产胶表现相对偏弱。同时期货盘面上,沪胶主力合约与新加坡标胶主力合约也呈现出类似的特征。在当前时间点,国外进入增产期的影响更多的是作用在国外的现货和期货盘面上,国内的全乳现货和沪胶1月合约更多的是受到国内产量季节性下降的影响。

图表2.2:SCR5-SMR20CR比价季节性

图表2.3:SNR-STF*增 主力比价季节性

三、仓单注销缓解沪胶1月合约压力

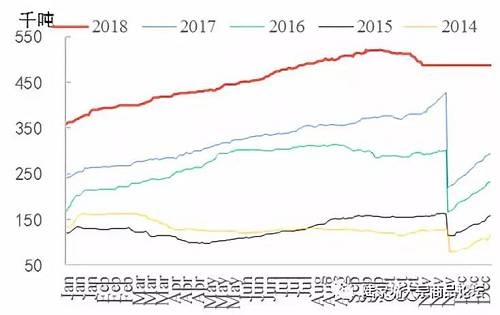

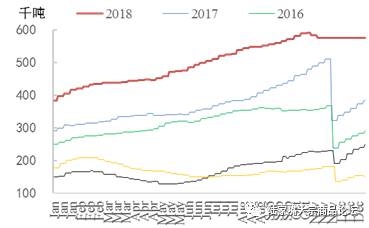

自9月下旬以来,上期所的仓单数量持续回落,截止到11月12日,仓单已经较高位减少了6.7%。上期所的总库存也从10月底开始回落,截止到11月12日,库存已经较高位减少2.9%。仓单库存压力的缓解也将对沪胶1月合约产生一定支撑。

图表3.1:上期所仓单季节性

图表3.2:上期所库存季节性

根据上期所的规定,当年国内生产的可用于交割的橡胶仓单须在第二年的最后一个合约下市时进行注销而转为现货,因而在每年沪胶11月合约下市时,老胶仓单会集中释放。随着最近两年期现套利的盛行,11月注销仓单的量也越来越大,据目前交易所网站上公布的数据显示,11月到期的仓单数量约为24.854万吨,明年1月份到期的仓单数量约0.838万吨,占比超过当前仓单的一半,因而在本周RU1811合约下市时,仓单的集中注销或将使得沪胶上方的压力明显缓解。另外,老仓单可向远月合约移仓交割也将使得沪胶1月合约的压力明显减轻。

综上,国内逐步进入停割期后产量的季节性下降和期现套利收益缩窄抑制国内进口量将使得年内剩余时间里供应压力得到缓解,RU1811合约下市后会使得RU1901月合约转为近月而更多地受到现货供需层面的影响,老仓单的注销和新仓单可后移交割会使得RU1901的仓单压力明显减轻,后期RU1901合约的下跌空间或将有限。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们