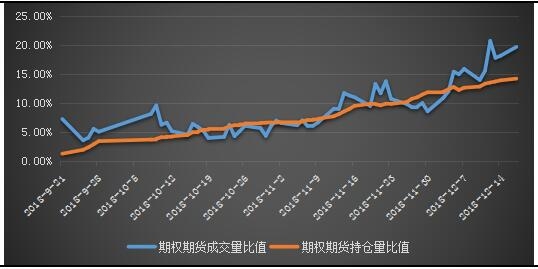

中国上海期货交易所在2018年9月21日挂牌上市铜期权,为铜投资者提供了更好的交易工具。自上市以来,其成交持仓量稳步攀升。自上市日至2018年12月17日,累计成交近186万手,日均成交3.3万手,日均持仓4.1万手。铜期权成交量占铜期货比重从7 %上升至将近20%,持仓量占比从1.3%稳步上升至14.2%。

图1:铜期权成交持仓占铜期货比重

资料来源:WIND 南华研究

从铜期权成交持仓情况来看,期权交易较为活跃,流动性相对较好,而期权策略的丰富性,更有利于投资者抓住铜的投资机会,这里从铜期权角度挖掘铜的投资机会。

图2:铜期货价格以及波动率

资料来源:WIND 南华研究

表1:铜期货历史波动率分位数

资料来源:WIND 南华研究

这里使用南华铜指数计算出2004年以来铜期货20日、40日、60日的历史波动率,从波动率走势可以看出,当前的波动率处于历史低位,而且波动率在低位徘徊的时间也较长;从历史分位数来看,当前的20日、40日、60日历史波动率均处于10%分位数以下,说明维持当前波动率的概率较小,铜期货波动率上升的概率较大。

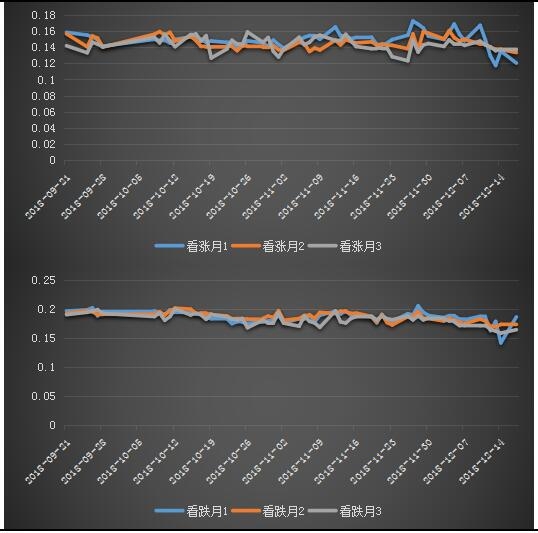

图3:铜期权加权隐含波动率

资料来源:WIND 南华研究

铜期权成交量加权平均隐含波动率反映了相对较为活跃的铜期权隐含波动率状况。从中可以看出,自铜期权上市以来,看涨期权的隐含波动率一直低于看跌期权,看涨期权的隐含波动率有时甚至低于铜期货20日历史波动率,说明期权市场参与者一直看空铜;近期看涨看跌期权隐含波动率走势更有分化趋势,看涨期权隐含波动率拐头向下,而看跌期权大幅攀升,说明市场对铜看空氛围较为强烈。

图4:铜期权加权隐含波动率期限结构

资料来源:WIND 南华研究

这里是铜期权最近三个月的隐含波动率期限结构,一般而言,无论看涨还是看跌期权,较近的月份的波动率偏大,而铜看涨期权近期的期限结构确是相反的,说明市场近期对铜看空;而铜看跌期权的期限结构近期由较近月较小变为近月较大,也说明市场短期看空。从铜期权的期限结构来看,市场对铜市场近期是看空态度。

策略建议:

铜价格影响因素较多,铜价方向难以确定,但是从波动率和期权的角度来看,目前的铜价格波动率处于历史低位,而且持续时间较长,未来波动率上升概率较大。铜期权的隐含波动率以及波动率期限结构说明市场对铜后市持看空态度。

结合历史波动率、铜期权隐含波动率分析,有两个策略建议:一、适时做多波动率,获取波动率上升的收益,可以适时构建买入跨式或者卖出蝶式期权策略;二、如果跟随市场做空,那么适合构建保护性看涨期权策略,即卖空期货同时买入看涨期权。以上分析可知看跌期权的隐含波动率相对较高,与直接买入看跌期权相比,保护性看涨期权策略的构建成本相对较低。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们