受美股大跌影响,昨日沪深两市低开低走,上证指数盘中一度跌逾2%,午后市场V形反转,最终上证指数收跌0.88%,创业板指数收跌0.85%,成交量有所放大。板块上,5G、通信设备、机场航运等板块领涨,证券、钢铁、煤炭等板块跌幅居前。三大指数集体收跌,上证50指数跌幅最小为0.52%,中证500指数下跌1.15%。期指表现分化,IC各合约走势弱于现货指数,贴水扩大。期权方面,标的资产50ETF下跌0.52%收于2.292,平值认沽隐含波动率回升。

期权成交量大幅攀升。当日全市场合计成交262.086万张,较前一交易日增加74.61万张。认购期权成交133.94万张,较前一交易日增加26.12万张,认沽合约总成交128.45万张,较前一交易日增加48.50万张。日成交量PCR值0.96明显增大。持仓方面,期权总持仓262.09万张,较前一交易日减少9.26万张。其中认购合约持仓173.80万张,较前一交易日减少2.49万张,认沽合约持仓92.49万张,较前一交易日减少6.76万张。持仓量PCR值0.53小幅减小。

当月合约即将到期,从次月合约看,总成交量增加50.77万张。其中认购增加23.17万张,认沽增加27.60万张。持仓方面,次月合约增持13.97万张,认购增持8.17万张,认沽增持5.80万张。结合次月合约各执行价数据看,认购在平值附近均明显增持,认沽增持最大集中在2.10价位,持仓结构表明50ETF下行空间有限,但上行压力较大。

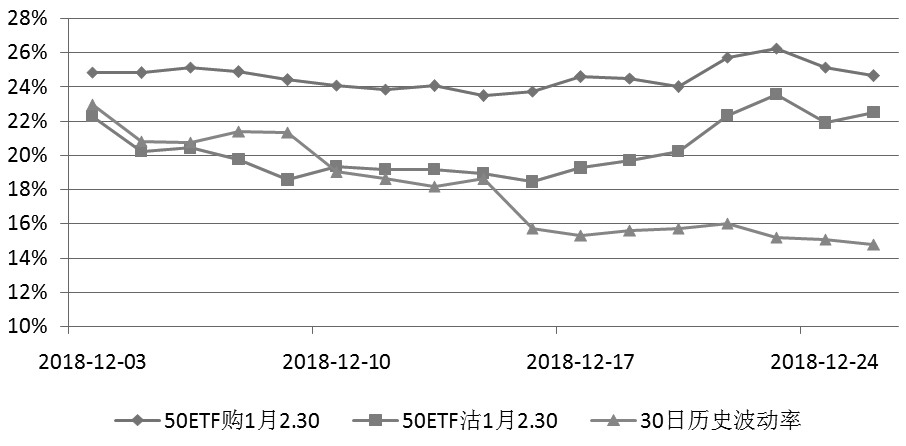

图为1月平值期权隐含波动率走势

市场波动加大,但避险情绪并未明显升温。当前平值认购期权隐含波动率保持在25%左右。30日历史波动率持续下行,目前在14.79%,低于平值隐含波动率,也为近半年新低。次月各合约隐含波动率在20%至30%之间,低执行价认沽隐含波动率增大,各执行价上认购期权隐含波动率仍略高于认沽期权。

综合来看,上证50指数新低过程中隐含波动率变动不大,持仓结构显示50ETF下方支撑增强,投资者可试多牛市价差组合,持现货者仍以备兑思路为主。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们