2023年一季度股指先扬后抑,2022年四季度上市的股指期货及股票期权平稳运行。从指数和ETF历史波动率的季节性分析,预计二季度金融期权波动率重心会小幅抬升,其中4—5月创业板ETF期权波动率有上行动力,5月份中证1000股指期权、中证500ETF期权波动率值得期待,注意板块之间的轮动机会。

标的指数先扬后抑

2023年一季度指数先扬后抑,年初开始上涨,之后因外围市场银行流动性风险冲击,振荡回落。指数走势分化,中证1000和中证500指数上扬后高位振荡;创业板和深圳100指数波动区间较大;上证50指数表现较弱。中证1000和中证500、上证50指数的比值不断走高。

今年一季度,金融期权共成交30042万张(手),认购期权成交15557万张(手),认沽期权成交14485万张(手),日均持仓量558万张(手),累计成交额2055.4亿元,日均成交额34.8亿元。

金融期权成交量、成交额和持仓量逐步提升。1月份人民币持续贬值,北向资金持续流入,指数上涨;2月份市场布局春季行情,一方面利用期权的杠杆特性获得超额收益,另一方面获得板块轮动收益;3月份受外围流动性风险事件影响,市场避险情绪增强,投资者积极利用股票和股指期权进行风险管理。

金融期权季度同比数据大幅下滑。跟去年一季度相比,今年一季度中金所沪深300股指期权成交量、持仓量、成交额减幅分别为36.04%、24.55%和52.39%;上交所上证50ETF期权成交量、持仓量、成交额减幅分别为16.46%、30.07%和34.63%;上交所沪深300ETF期权成交量、持仓量、成交额减幅分别为36.20%、30.14%和53.54%;深交所沪深300ETF期权成交量、持仓量、成交额减幅分别为47.62%、36.92%和57.70%。

相较去年四季度,今年一季度金融期权成交量、成交额均有所下降,持仓量降幅较小,沪深300ETF期权和股指期权降幅相对较大,中证1000股指期权和创业板ETF期权持仓量略增。其中,上证50股指期权和深圳100ETF期权2022年12月上市,各指标季度环比涨幅超3倍,新合约运行平稳。中金所沪深300股指期权成交量、成交额、持仓量降幅分别为23.08%、33.86%和13.42%。中证1000股指期权持仓量录得涨幅1.28%,成交量和持仓量降幅分别为21.27%和29.10%。上交所50ETF期权成交量、成交额和持仓量降幅分别为33.08%、39.31%和39.24%。沪深300ETF期权成交量、成交额和持仓量降幅分别为40.31%、46.81%和41.80%。中证500ETF期权成交量、成交额和持仓量降幅分别为27.04%、33.93%和6.20%。深交所沪深300ETF期权成交量、成交额和持仓量降幅为43.32%、46.70%和40.74%。中证500ETF期权成交量、成交额和持仓量降幅为32.91%、38.42%和22.84%。创业板ETF期权持仓量录得涨幅7.98%,成交量和成交额降幅分别为19.73%和30.74%。

金融期权持仓量呈现临近当月最后交易日时,持仓量逐步放大、成交活跃的特点。主要是机构投资者较看重期权临近到期时间价值衰退的收益,还有一些投资者想要赚取期权末日轮收益。

金融期权成交、持仓集中在当月合约,因此当月合约流动性充足。数据显示,3月17日,沪深300股指期权2303合约成交占比达58%,2304合约成交占比仅37%。3月16日,沪深300股指期权2303合约持仓量占比43%,2304合约持仓量占比28%。在中证1000和上证50股指期权上,当月合约成交、持仓占比更大。3月17中证1000股指期权当月合约成交占比达65%,次月合约成交占比30%。3月16日,中证1000股指期权当月合约持仓量占比46%,次月合约持仓量占比26%。

波动率下降空间有限

今年一季度,金融期权隐含波动率低位运行,呈降波状态,春节后和3月中下旬降波明显。从品种上看,当前创业板ETF期权隐波相对最高,深证100ETF期权、中证1000股指期权、上证50股指期权隐波依次向下排列,中证500ETF期权隐波最低。

今年一季度标的波动率低于去年均值,可能带来期权隐含波动率下降。

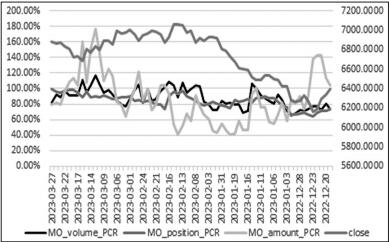

期权PCR指标是看涨期权与看跌期权之间的比值。数据显示,成交量、成交额PCR跟标的价格呈负相关性,持仓量PCR跟标的价格呈正相关性。今年一季度中证1000股指期权和沪深300股指期权成交额PCR表现突出。2022年12月23日,中证1000股指期权成交额PCR最高上升至137.68%,对应中证1000指数的低点。但2023年3月中证1000股指期权成交额PCR上升至177.02%,中证1000指数延迟3个交易日从阶段性低点回升。说明受期权隐含波动率处于低位影响,金融期权PCR指标指示作用减弱。

图为中证1000股指期权收盘价和PCR走势

根据2022年标的历史波动率的季节性统计分析,预计二季度金融期权波动率重心会小幅抬升,其中4—5月创业板ETF期权波动率有上行动力,5月份中证1000股指期权、中证500ETF期权波动率值得期待。目前市场波动率维持低位,4—5月A股市场处于年报发布季,后期波动率下行空间有限。

投资者可以构建垂直价差策略博取方向性和波动率收益,同时针对二季度指数走势分化情况,投资者可关注中证1000股指期权和上证50股指期权,以及上交所中证500ETF期权和上证50ETF期权的跨品种套利机会。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们