摘要

沪胶1811合约摘牌后,上海期货交易所天然橡胶注册仓单增速快于去年同期,高达40余万吨的注册当单量已成为阻碍沪胶反弹更进一步的绊脚石。

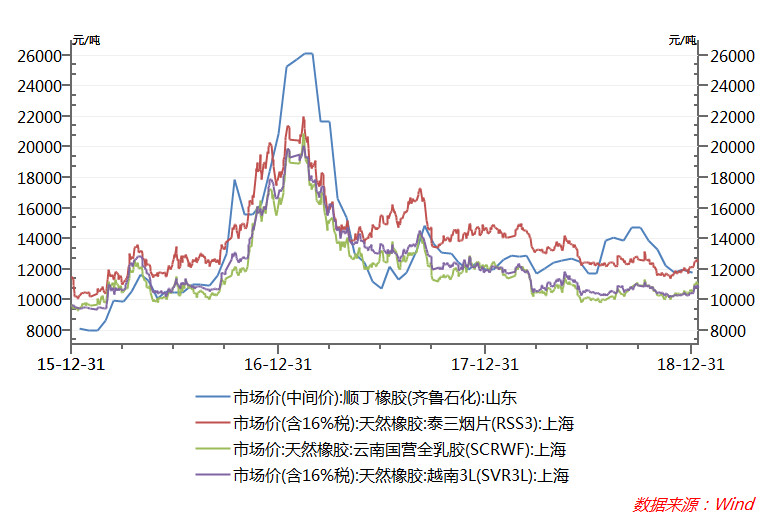

图1

2019年新年伊始,天然橡胶价格在台风“帕布”登陆泰国的消息刺激下走出了一波回升行情,沪胶1905合约最高触及11980元/吨。不过,行情并没有继续上冲12000元/吨,相比于强降雨对割胶产量的影响,台风短暂登陆泰国并没有对橡胶林造成大的损害。

图2

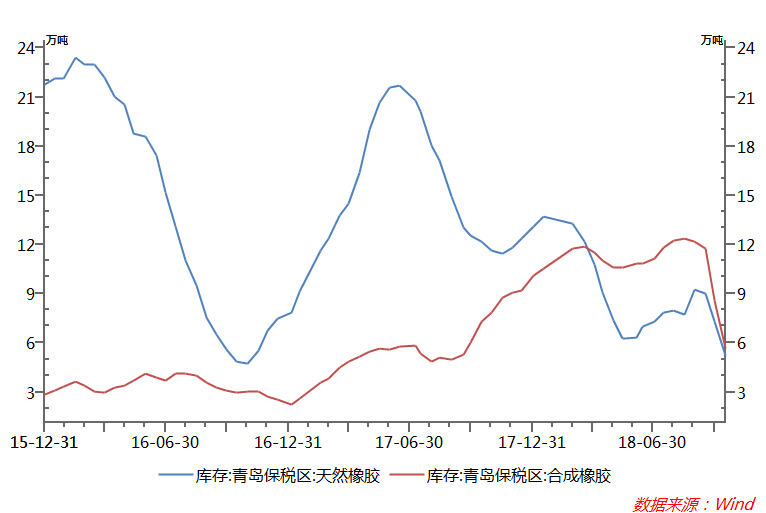

图3

台风过后,市场关注的焦点重新回到天然橡胶库存的变化上。截止2019年1月11日,上海期货交易所天然橡胶的库存水平攀升到了43.66万吨,注册仓单则增至40.46万吨。从注册仓单的规模来看,目前的天然橡胶注册仓单较之去年同期已高出近8万吨。若从11月旧仓单注销后的增长速度来看,符合2019年度交割的仓单在11月23日为27.7万吨余吨,截止1月11日的新增仓单量超过12万吨,亦快于2018年的同期增速。

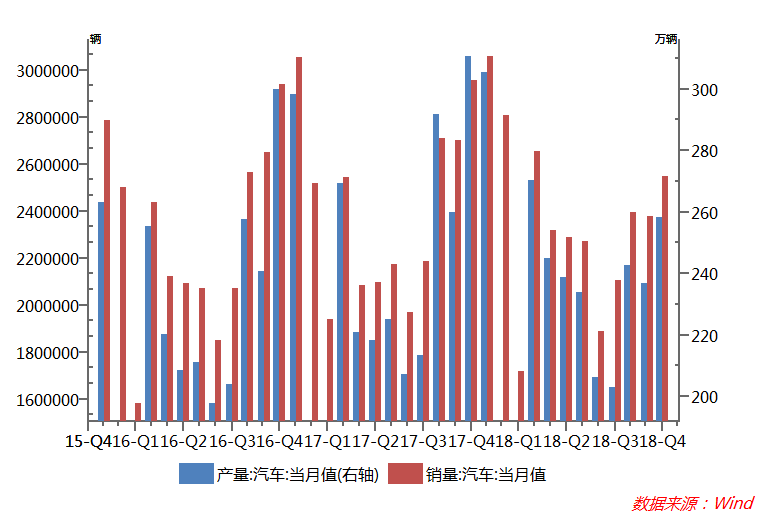

无独有偶,当前下游汽车生产与消费数据却是不甚理想。据中国汽车工业协会统计数据显示,2018年1-11月,全国汽车产销分别完成2532.5万辆和2542万辆,产销量比上年同期分别下降2.6%和1.7%。2018年中国汽车销量在近20年来首次出现负增长已成定局。

图4

再从天然橡胶和合成橡胶价格的价差结构来看。2018年在原油价格高企时,受成本支撑,国内顺丁橡胶价格一度大幅升水天然橡胶近4000元/吨。不过,在原油价格快速大幅跌落后,截止1月1日,顺定橡胶与天然橡胶的价格升水已经大幅收敛至1000元/吨左右。合成胶升水对天然橡胶价格的拉动作用也因此大为减弱。

从时间窗口上来看,1月份过后,东南亚天然橡胶主产国割胶量将大幅下降,低产量将延续至5月份割胶旺季的到来。在新增割胶量减少情况下,天然橡胶市场的供给压力将会有所减轻,这是支持胶价反弹的有利因素。不过在季节性减产时间窗口下,市场的库存水平是否会停止增长则是衡量供求关系的一个重要尺度。如果沪胶市场的注册仓单量继续攀升,并在5月份前攀升到45万吨规模以上,那么沪胶价格再向10500元/吨下探甚至更低都是大有可能的。

综上分析,笔者以为在仓单压力不减的情况下,沪胶1905合约成功冲上12000元/吨的可能性正在下降,后市沪胶1905合约价格料局限在低位震荡徘徊。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们