美联储加息进入尾声

表为全球铜供求预期平衡表(万吨,%)

年初以来,欧美银行风险事件导致铜价振幅加大。受益于新能源历史性变革,预计年内铜供应存在小幅缺口,并支持铜价未来走强。

美元对铜价影响阶段性减弱

上周五美国劳工部公布的数据显示,3月美国非农业部门就业新增23.6万人,市场预期为23.8万人;失业率为3.5%,市场预期和前值为3.6%;时薪同比增加4.2%,增幅为近两年来最低。数据表明,美国劳动力市场出现降温,但仍具韧性。由于调查时间在3月中旬,本次非农并未完全反映银行风险事件影响。鉴于实际数据与预期基本相符,上周五国内夜盘铜价窄幅整理,欧美市场因假日休市。

欧美银行风险事件导致市场情绪趋于避险,并预期美联储加息进入尾声。如果衰退迹象明显,美联储或于年内下调利率。短期美联储不大可能改变货币政策指引,美元大概率区间波动,对铜价影响力度阶段性减弱。

冶炼产出大概率延续稳定

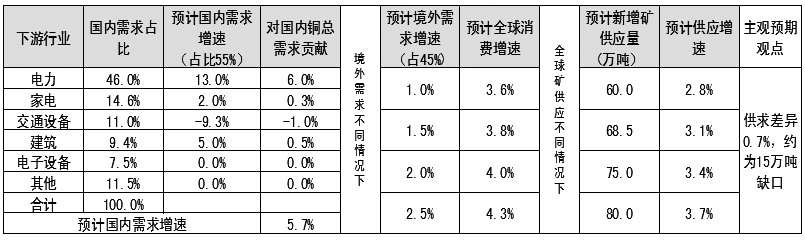

今年以来,精矿供应出现轻微扰动,目前已基本回稳。秘鲁政局趋于稳定,五矿旗下矿山已恢复对外运输,第一量子与巴拿马政府达成协议,已恢复生产。得益于全球矿山投资增加,近年来铜精矿供应保持高增长。据统计,预计今年新增精矿供应量约为68.5万吨,明年约为65万吨,主要来自智利(28.1万吨)、秘鲁(22.6万吨)和刚果“金”(5.9万吨)等主产国家。

今年前两个月,国内铜冶炼产量194.5万吨,同比增长10.6%。2月中旬大冶有色在黄石的40万吨冶炼产能投产,国内冶炼产能延续小幅增加态势。在精矿供应充裕和加工利润良好的情况下,国内铜产量将延续正增长。

目前,全球主要交易所加上海保税库的铜库存量约为40万吨,较去年年底的20万吨明显回升,较2月份消费淡季峰值小幅回落。LME数据显示,目前LME近半数库存被某家机构独自持有,仓单较为集中。

新能源仍是需求主要动力

国家统计局的数据显示,前两个月铜产业链下游表现总体良好,尤其是太阳能发电装机量和空调产量表现突出。

1—2月份太阳能发电装机同比增加88%,受冬季施工影响风电同比仅增加2%。水电、火电和核电合计装机轻微增长;1—2月份电网投资同比增加2.2%,延续正增长。如果太阳能单位需铜量按照0.45万吨/GW计算,今年太阳能发电将较去年增加25万吨铜需求量。

1—2月份国内汽车产量同比下降14%,新能源车渗透率提升至30%。由于去年年底燃油车购置税减免取消,导致去年消费预支,今年汽车产量大概率为负增长。如果按照1—2月份数据折算,预计今年汽车铜需求量与去年相比可能下降5万—10万吨。由于新能源汽车单位需铜量增加,其渗透率提升有望稳固交通设备行业铜需求量。

1—2月份国内家电总体表现良好,尤其是空调产量同比增长10%。从空调排产数据来看,二季度将延续高增长。地产竣工面积同比增速转正、疫情后消费恢复、以旧换新和绿色节能补贴等消费刺激政策助力空调需求释放。家电出口延续负增长,主要受欧美控通胀导致消费下滑影响。

1—2月份房地产施工面积、开工面积和投资依旧负增长,但降速趋缓。竣工面积同比增加8%,受“保交楼”利好带动。在国内多重利好扶持下,年内房地产行业有望企稳。

预计今年铜供应略有缺口

预计今年铜供应将保持正增长,如果按照机构统计的新增精矿产量68.5万吨计算,今年全球供应增速约为3.1%。需求端,预计国内地产行业企稳,新能源电源投资将延续高增长,电网投资轻微正增长,虽然汽车总产量可能负增长,但新能源汽车渗透率提升有望稳固交通设备行业铜需求量,家电产量延续正增长。按境内外需求占比估算,预计全球铜需求增速约为3.8%。预计今年全球供应缺口约15万吨。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们