方正中期期货研究院 王骏 Z0002612 汤冰华 Z0015153

摘要:

上半年新增产能投放及风险资产整体偏弱是木浆估值大幅下修的主要因素,目前木浆绝对价格处在最近10年低位区间上沿,结合成本看,已脱离高估值区间,与其他商品的相对估值压力明显减轻,但并不能确定已经见底并开始新一轮上涨。从历史看,纸浆转向趋势上涨或是自身供应问题突出,类似2021年底加拿大洪水引发长期的供应减少;或者是国内成品纸市场走强,并伴随产能增加,引发造纸产业链正反馈,类似2020年四季度。目前成品纸供应宽松因此难言上涨、而浆厂检修增多但量级仍不够。

另外,中国占全球商品浆消费量的30%,难以独自影响市场走势,2017年以来纸浆两轮大涨,都存在中国和欧美经济共振和以美国为主的经济体执行极为宽松的财政及货币政策,截至年中,中国经济缓慢复苏,而欧美经济则继续走弱,从木浆库存数据看,欧洲处于主动降库、中国可能领先欧美一个阶段,已进入被动降库,全球市场需求难以共振,而在房地产市场出现好转后,美联储高利率持续时间未知,对下半年欧美经济仍有压制,同样从历史看,美联储在加息尾声到降息初期,商品普遍面临一轮较强的利空冲击,背后可能是经济确认衰退引发的需求下行。

从成本支撑的角度看,最近7年针叶浆两次跌至加针成本线附近并持续1年左右,而后大涨,但当前现货价格距离成本仍有空间,且下半年针叶浆新产能投放可能削弱成本支撑影响,因此需要更大范围的检修、减产来确认成本支撑的有效性,加拿大是主要关注国家。

整体看,商品浆需要在新产能释放后寻找新的平衡,中国与海外木浆市场的库存周期并不同步,因此纸浆重新趋势性上涨可能要到明年,下半年海外风险释放后浆价仍有新低可能,而在新低之后反弹时间和幅度还需关注海外货币政策及浆厂减产情况,在需求无亮点之下,供应缩量程度仍决定下半年走势,非计划减量一旦大幅增加,纸浆也有望在成本线附近迎来上涨,运行区间关注4700-5500元/吨,造纸企业可能逐步接近战略性锁定原料成本的时点。

一、2023年纸浆市场上半年回顾

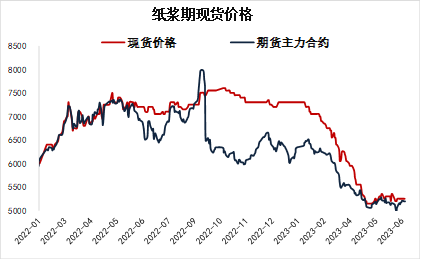

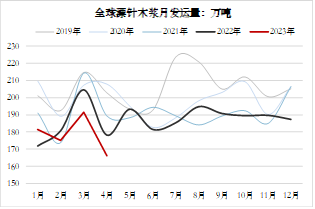

图1-3:2023年上半年纸浆期货和现货价格走势

资料来源:Wind、方正中期研究院

2023年上半年纸浆市场运行主要分为两个阶段:

第一阶段:春节前,纸浆价格维持历史高位水平震荡,但未能再创新高,期货波动区间在6300-6900元/吨。国内防疫政策转变、政策宽松,海外联储加息预期放缓甚至出现降息预期,支撑商品市场情绪,也对纸浆价格产生一定支撑,纸浆自身供需面变化不大,供应偏紧的交易逻辑仍在持续,但终端消费及成品纸价格则表现较弱,纸厂盈利情况较差。

第二阶段:2月开始,纸浆价格快速走低,连续下跌3个月,从6900元/吨跌至5000元/吨,主力合约最低跌至4900元/吨附近,现货价格同步调整,阔叶浆下跌速度快于针叶浆,针叶浆银星现货从7300元/吨跌到5200元/吨,阔叶浆鹦鹉、金鱼价格从6200元/吨跌至最低3900元/吨,随后反弹至4400元/吨。海外生产商针叶浆银星报价由920美元/吨跌至680美元/吨,阔叶浆明星报价由845美元/吨跌至505美元/吨。5月开始,纸浆由快速下跌转向区间震荡,现货成交有所增加,纸厂低价补货,但终端市场依然较差,成品纸价格继续下跌,影响纸厂补库积极性。上半年快速下跌主要是纸浆自身供应紧张的矛盾缓解,新增产能投放对市场预期冲击较大,同时纸厂长期盈利较差影响原料需求配比,针叶浆自身在产业内的定价权缺失,开始受阔叶浆供应宽松预期影响,同时宏观市场呈现海外继续加息、经济走弱、国内经济疫情过后复苏力度不强的状态,纸浆向下修复过去一年的高估值。

二、中国进口增加 针叶浆重回高位

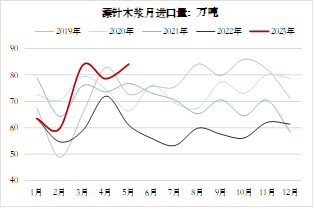

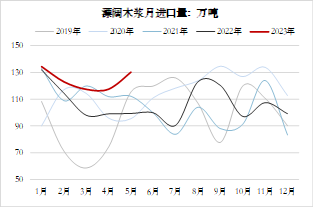

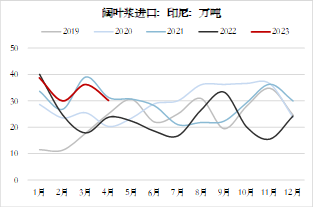

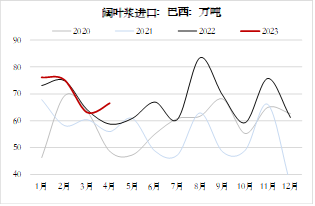

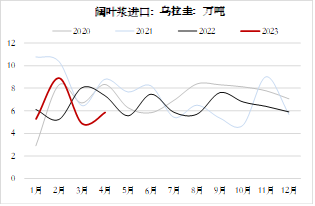

2023年上半年中国木浆进口量大幅增加。1-5月中国木浆进口量1454万吨,同比增加213万吨,增幅27%。年初以来,木浆进口量就一直在历史最高水平,分品种看,针叶浆进口量回升速度较快,3、4、5月进口量已升至历史同期最高值附近,1-5月累计进口370万吨,同比增加59万吨,阔叶浆进口量则保持高位区间,1-5月累计进口623万吨,同比增加80万吨,其他浆种1-5月进口量同比增加74万吨。

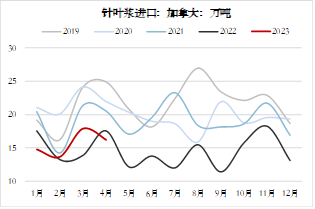

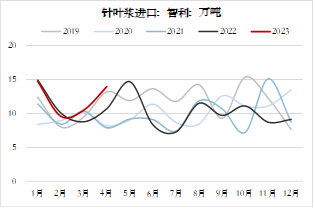

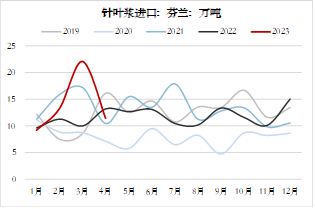

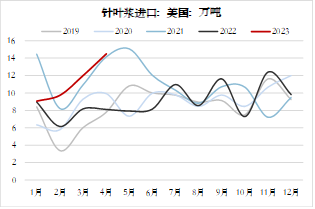

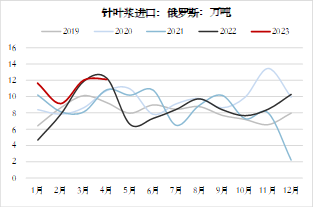

今年上半年中国针叶浆进口量大增,分国家看,中国主要针叶浆进口来源国均有同比增量。加拿大1-4月平均进口量是15.65万吨,高于去年均值14.5万吨,但仍未回到2021年之前的月均值20.3万吨。智利1-4月平均进口量12.2万吨,高于去年均值10.4万吨,创历史新高,芬兰和美国1-4月平均进口量是14万吨和11万吨,高于去年月均值11.7万吨和9.8万吨,芬兰上半年虽然仍有罢工出现但持续时间短,对纸浆发运影响不大,目前中国的到货量已创历史单月新高。俄罗斯1-4月份针叶浆进口均值11.2万吨,比去年同期增加2万吨,折年化增量24万吨。

因此,当前除了加拿大仍未回到2021年洪水影响前的水平外,其他国家对中国的针叶浆供应均达到历史高位,今年5月加拿大出现森林火灾,截至6月19日,不列颠哥伦比亚省唐尼河森林大火过火面积已超5300平方公里,刷新该省历史纪录,森林火灾对于今年北美地区木片供应及木浆原料供应的影响还有待继续跟踪评估,但纸浆价格大幅下跌以及本就供应不宽松的木片对于加拿大纸浆生产仍会持续影响,导致针叶浆供应有一定的缩量,已有企业宣布停产及检修。

图3-1:中国漂针浆月度进口量

图3-2:中国漂阔木浆月度进口量

数据来源:海关总署、方正中期研究院 数据来源:海关总署、方正中期研究院

图3-3:加拿大漂针浆月度出口中国

图3-4:智利漂针浆月度出口中国

数据来源:海关总署、方正中期研究院 数据来源:海关总署、方正中期研究院

图3-5:芬兰漂针浆月度出口中国

图3-6:美国漂阔浆月度出口中国

数据来源:公开资料、方正中期研究院 数据来源:公开资料、方正中期研究院

图3-7:俄罗斯针叶浆月度出口中国

图3-8:印尼漂阔浆月度出口中国

数据来源:海关总署、方正中期研究院 数据来源:海关总署、方正中期研究院

图3-9:巴西漂阔浆月度出口中国

图3-10:乌拉圭漂阔浆月度出口中国

数据来源:海关总署、方正中期研究院 数据来源:海关总署、方正中期研究院

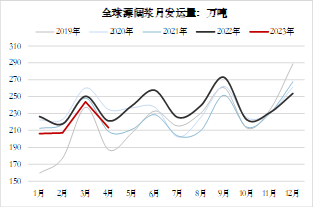

三、全球发运下降 区域分化显著

2023年上半年全球木浆发货量表现不及中国进口量。根据PPPC统计,1-5月全球20产浆国商品浆累计发运量同比减少4.6%,针叶浆和阔叶浆累计发运量分别减少3.6%和3.5%,但分地区看,对欧洲、北美、日本的商品浆发运量明显下降,降幅在10%附近,而对中国的发运量则同比增加,针叶浆1-5月对中发运量增幅为16%,区域分化极为明显,对西欧和北美的商品浆发运量总和与中国的差值回到2019-2020年低位,当时纸浆价格也处在历史最低位。欧洲、北美需求下降应该是上半年商品浆发运量地区分化的主要原因,高利率水平下海外经济已持续走弱半年到一年时间,成品纸和纸浆需求也随之下降,港口库存持续增加,供需矛盾加大,从而使全球发运量减少的同时,对中国的发运比例增加,下半年在欧美经济企稳前,纸浆发运的分化趋势可能会延续,中国依然会维持较高的进口量。

四、下半年面临新产能冲击

新增产能方面,针叶浆上半年并无新产能投放,主要是下半年芬林芬宝凯米工厂预计在三季度投产,总产能为150万吨,其中针叶木浆产能102万吨,相比原凯米浆厂,新增80万吨针叶浆和10万吨桦木浆产能。阔叶浆两个大型项目已经在上半年投产,贡献接近370万吨/年的阔叶浆产能,UPM新项目已开始发货,2022年全球阔叶浆发运量为2858万吨,UPM和Arauco新项目正式投产后,将占去年总发运量的13%,对全球木浆市场产生明显冲击大概在2024年,今年四季度影响将开始显现。因此,从新产能看,下半年市场压力可能会更大一些,今年上半年也有一些产能退出和停产,整体数量不大,当前美元价格尚未跌至针叶浆生产成本的高位区间,大范围减产还难以出现。

图3- 11:全球漂阔木浆发运量

图3-12:全球漂针木浆发运量

数据来源:Bloomberg、方正中期研究院 数据来源:Bloomberg、方正中期研究院

图3- 13:全球木浆发运目的地与纸浆价格历史走势关联性

数据来源:Bloomberg、Wind、方正中期研究院

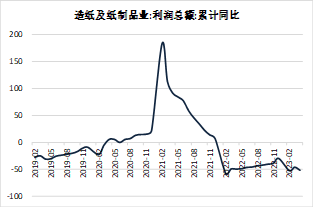

五、纸企盈利转差 产量在高位

2023年,国内造纸产能宽松的情况依然延续,且年内仍有较多新产能投放,需求匹配的难度加大,特别是在二季度国内经济回升放缓后,成品纸出货情况一直未明显好转。从价格表现看,纸张走势虽好于木浆,但依然明显下跌。截至6月下旬,生活用纸、白卡纸价格较年初下跌19%,双胶纸、铜版纸价格分别较年初下跌17%和7%,除生活用纸外,其他纸张价格均已跌至疫情以来最低位,白卡纸创2019年以来历史新低,相比2021年历史高点已下跌60%,一季度上市造纸企业净利润表现多数不及去年四季度,部分出现较大亏损,1-4月造纸及纸制品业净利润在去年同期已下降49.5%的基数上继续大幅减少51.6%,二季度纸浆价格大跌,但长协价格回落对纸厂原料成本的影响可能要到三季度以后,因此下半年国内纸厂盈利出现好转后,对木浆补库积极性也可能会增加,特别是后者价格跌至历史低位区间后。

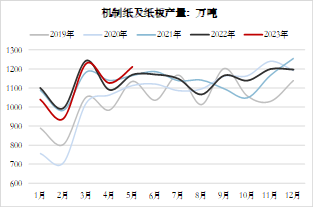

图4-3:中国机制纸和纸板产量

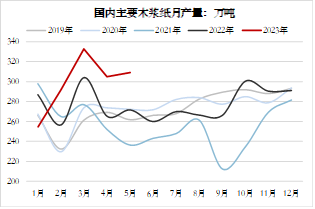

图4-4:中国主要木浆纸月产量

数据来源:wind、方正中期研究院 数据来源:卓创资讯、方正中期研究院

从产出数据看,统计局公布的国内机制纸和纸板产量1-5月同比增加2.9%,高于2022年全年增速-2.6%,卓创资讯统计的样本造纸企业中,主要类型的木浆纸产量1-5月同比增加7.8%,白卡纸产量同比减少9.4%,是唯一出现下降的木浆类纸张,白卡纸过去两年产能投放量较大,同时产能集中度较高,均以大厂为主,供需宽松影响下,价格已连续下跌超过2年,2022年价格虽下跌但产量仍增加19%,今年以来价格进一步下跌并创近4年新低后,纸厂开工率下降,白卡纸产量也大幅减少,但截至5月其产量仍高于除2022年以外的其他时间,高产能对产量产生明显支撑,其他纸类也面临同样的情况,铜版纸、双胶纸、生活用纸价格下跌,但1-5月产量同比增加,生活用纸增幅为27%,文化纸产量同比增加7-8%,从环比变化看,以上三类纸种在上半年也未有明显的回落趋势,因此下半年国内机制纸产量预计仍会受产能支撑,特别是利润回升后,由此也会支撑木浆消费。

图4-5:中国造纸企业利润

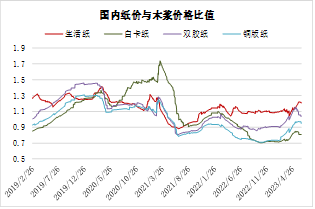

图4-6:中国成品纸与纸浆现货价格比值

数据来源:wind、方正中期研究院 数据来源:卓创资讯、方正中期研究院

六、成品纸需求不及预期

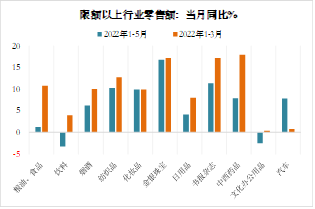

2023年上半年,国内成品纸需求表现乏善可陈,价格下跌除了供应宽松外,也反应出了需求并未明显好转。从经济数据看,一季度国内主要行业零售额同比增速好于2022年,但进入二季度零售额同比增速开始回落,1-5月除汽车外,其他消费类行业零售额累计增速均低于1-3月,其中药品、文化用品、生活必需品零售额增速下降较多。

成品纸消费分布广泛,导致实际需求难以准确估算,但正因为其消费分散的特性,宏观经济表现对成品纸需求的指引性也更强。从具体行业看,5月份必需品销售额同比增速转负,但可能是去年基数较高的影响,可选消费行业增速依然保持正增长,其中金银珠宝、服装、化妆品销售额增速在10%或20%以上,疫情影响结束对于消费的利多显而易见,但居民避险情绪较高导致消费意愿受到抑制,一季度居民部门计划储蓄占比有所下降,消费占比有所增加,但1-5月居民新增人民币存款累计9.2万亿,同比新增1.4万亿,提前还贷、增加储蓄均影响消费回升幅度。因此对成品纸而言,刚需在疫情后比较稳定,但“报复性”消费并未出现,且下半年居民部门可能仍维持谨慎预期,直至政策空间进一步打开,国内经济回升加快,带动预期好转,消费才会随之增加。

图4-7:中国限额以上行业消费品零售额增速

图4-8:中国制造业和非制造业PMI

数据来源:wind、方正中期研究院 数据来源:wind、方正中期研究院

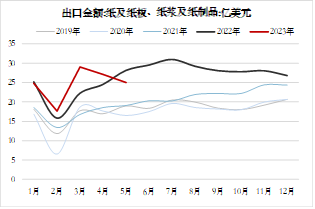

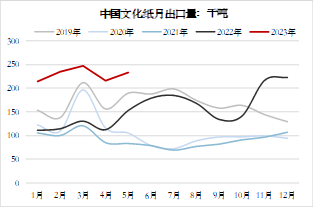

七、成品纸出口维持高位

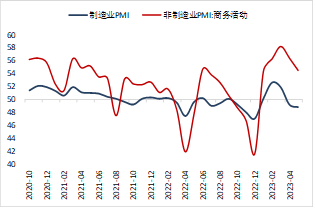

2023年1-5月,中国纸浆、纸或纸板制品出口金额同比增加6.6%,2-4月单月出口额一直维持历史同期高位,5月同比增速转负,1-5月文化纸出口量同比增加84.6%,文化纸出口占同期产量20%,出口较高支撑了整体纸厂消费,对冲了内需偏弱的影响。不过从数据看,海外主要国家经济表现一般,欧元区制造业PMI连续12个月位于50以下,6月降至43.6,为疫情出现以来的次低值,美国5月制造业PMI降至46.9,为近三年最低值,欧美维持高利率,年内降息预期偏弱,在此之下,经济下行趋势可能会延续,美国批发商纸及纸制品销售额3-4月明显低于去年,库存也同步下降,表现经销商主动降库,欧洲漂针浆消费量也低于去年,预计经济较差将影响下半年中国纸张出口,后者将同比下降。

图4-9:纸及纸板出口

图4-10:文化纸出口量

数据来源:wind、方正中期研究院 数据来源:wind、卓创资讯、方正中期研究院

下半年,木浆刚需稳定但投机需求依然受限。最近3年国内大量的造纸产能投放造成两个结果,一是成品纸需求增速难以匹配供应增量,二是大型纸厂停机进度缓慢支撑木浆刚需。2023年新增产能同样较多。根据隆众资讯统计,2023年白卡纸预计新增产能320万吨,上半年已有100万吨投产,生活用纸方面,2023年计划有260万吨产能投放,一季度投产60万吨,大量的新增产能会继续挤压纸厂盈利空间但同时也利多纸浆消费。对于国内终端市场,宏观政策平稳的情况下,经济继续慢复苏,成品纸消费量也难有大幅波动,从而使纸浆投机性或补库需求维持稳定。

另外,外需走弱的影响会进一步体现,2022年欧洲、北美需求均较好,这些地区受益于新冠过后货币刺激,经济快速修复,但截至今年上半年欧洲经济已持续走弱,美国经济也不断承压,衰退风险未解除。整体看,下半年成品纸需求季节性增加幅度预计在10%左右,但同比改善空间相对有限,纸浆刚需稳定甚至在纸厂盈利正式改善后增加,但需求弹性依然较小。

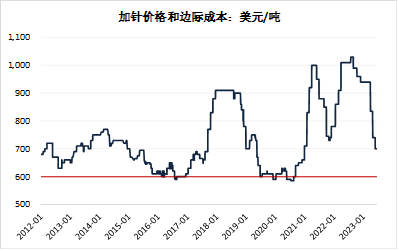

九、纸浆成本支撑不给力

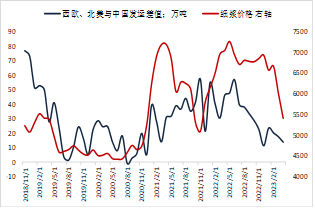

截至6月,加拿大NBSK稳定在670-700美元/吨的区间,部分有低价成交但浆厂有一定挺价心态,加针位于作为全球针叶浆成本曲线尾端,也是中国主要的进口来源国,2022年占中国针叶浆进口量24%,2020-2021年占总进口的27%,去年加针占中国针叶浆进口减量的50%。从历史成本曲线看,加针到中国边际现金成本600美金/吨,最近10年有两次跌至成本线上下,并在此震荡1年时间,当前期货盘面价格折美元大概是610美元/吨,但盘面对标的是俄针和银星价格,边际成本低于加针,在上一轮加针跌至600美元以下时,盘面折美元价格大概是450美元/吨。

对商品而言,成本支撑是通过供应减量实现,2016年价格低位时段针叶浆发运量下降并不明显,全年月均发运量高于2015年,2020年发运量有所下降但幅度较小,而发运减量较大的时点是在2022年。因此最近10年针叶浆大跌至成本,随后开始大幅上涨并创新高,并不能说是边际成本支撑有效,成本在心里层面有一定支撑,但真正带来价格重新上涨背后是消费及宏观政策的利多。

今年一季度价格仍在高位但发运量已同比大幅下降,并不能说是价格下跌所致,后续发运情况还需跟踪。

图4-13:加拿大针叶浆对中国报价及边际成本

数据来源:公开资料整理、方正中期研究院

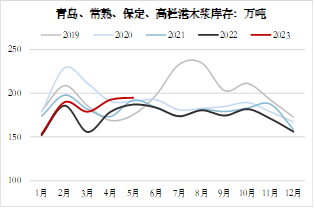

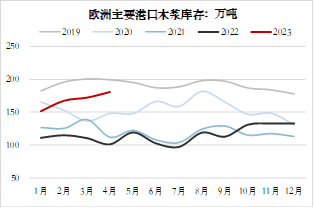

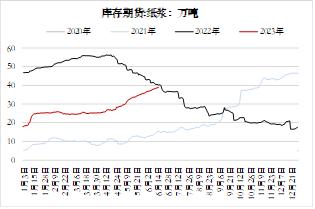

十、全球纸浆库存大增

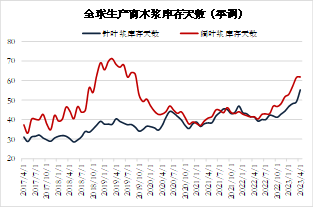

2023年上半年全球木浆库存大幅增加。国内市场,根据卓创统计,截至5月,主要港口地区木浆库存量为195万吨,同比增加8万吨,今年以来国内显现库存增加39万吨,当前库存已回到除2019年以外的高位水平。海外市场,4月欧洲港口木浆库存181万吨,同比增加79.5万吨,今年以来累库量47.7万吨,欧洲库存回到2020年以来的最高位。生产商库存也明显增加,截至4月,全球生产商针、阔叶浆库存天数分别达到56天和62天,同比增加15天和21天,总库存和针叶浆库存均是历史最高,阔叶浆库存接近2019年初最高点。

库存是供需直接映射。今年全球整体发货量下降且对西欧发运量减少15%(1-4月),但库存仍显著增加,反应出海外需求下滑幅度应该较大,国内也明显累库,但进口量也增加213万吨,主要港口累库量明显低于进口量,即使考虑全国范围木浆库存,国内需求应该也是同比增加的状态,和成品纸产量增加相符。

图5-1:中国主要港口木浆库存量

图5-2:欧洲港口木浆库存情况

数据来源:卓创资讯、方正中期研究院 数据来源:Europulp、方正中期研究院

图5-3:中国纸浆期货仓单库存量

图5-4:海外生产商木浆库存天数

数据来源:Wind、上期所、方正中期研究院 数据来源:Bloomberg、方正中期研究院

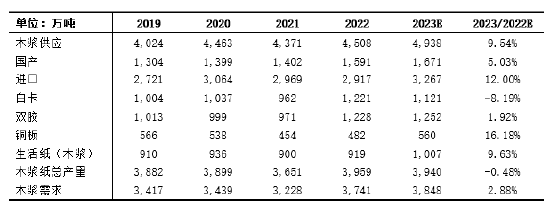

十一、今年木浆供大于求

数据来源:公开资料、Wind、卓创、方正中期研究院

数据以样本企业产能占比推算,同时由于不同数据的来源及统计口径可能有差别,也会导致最终数值的偏差。

供需方面, 1-5月针叶浆月均进口量已接近2019-2021年同期,UPM新阔叶浆项目开始供货,1-5月纸浆总进口量同比增加213万吨,同时纸浆近口量月度季节性波动并不明显,部分年份下半年进口环比略高,因此全年进口木浆增量上调至350万吨,增幅12%,国产木浆供应增量维持不变。

需求方面,2023年国内仍有较多造纸产能投产,2022年开工率低下但产能释放造成纸张产量增加,木浆需求较好,2023年可能仍面临这一状况,木浆需求被动增加,但成品纸需求存在不确定,外需还未见底、内需恢复不及预期,因此成品纸市场及纸厂补库积极性会影响木浆需求,全年木浆需求预计增加2.88%,低于木浆供应增幅。

十二、纸浆市场下半年展望

2023年上半年木浆价格虽大幅下跌但结合终端看,木浆需求是增加的,新增产能投放及风险资产整体偏弱是木浆估值下修的主要因素,目前木浆绝对价格处在最近10年低位区间上沿,结合成本看,已脱离高估值区间,与其他商品的相对估值压力明显减轻,但并不能确定纸浆已经见底并很快上涨,从历史看,纸浆转向趋势上涨或是自身供应问题突出,类似2021年底加拿大洪水引发长期的供应减少;或者是国内成品纸市场走强,并伴随产能增加,引发造纸产业链正反馈,类似2020年四季度。成品纸供应宽松难言上涨、而浆厂检修虽增多但量级仍不够。

另外,中国占全球商品浆消费量的30%,并不能独自影响市场走势,2017年以来两轮大涨,都存在中国和欧美经济共振和以美国为主的国家财政及货币政策极为宽松的影响,截至年中,中国经济继续慢复苏,而欧美则继续走弱,从木浆库存数据看,欧洲处于主动降库、中国可能已进入被动降库阶段,领先欧美一个阶段,全球市场难以共振,而在房地产市场近期好转后,美联储高利率持续时间未知,对下半年欧美经济仍有压制,同样从历史看,美联储在加息尾声到降息初期,商品普遍面临一轮较强的利空冲击,背后可能是经济确认衰退引发的需求下行。

从成本支撑的角度看,最近7年针叶浆两次跌至加针成本线附近并持续1年左右,但当前现货价格距离成本仍有空间,且下半年针叶浆新产能投放可能削弱成本支撑影响,因此需要更大范围的检修、减产来确认成本支撑的有效性。

关注点:环球浆厂减产 国内成品纸消费 美联储加息进程

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们