金十数据

随着全球经济增长放缓,以及沙特及其OPEC+盟友的减产未能提振油价,投资组合投资者变得异常看空原油。

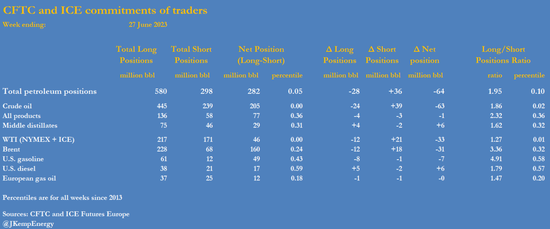

在截至6月27日的7天内,对冲基金和其他基金经理在六种最重要的石油相关期货和期权合约中卖出了相当于6400万桶的原油。基本上所有的抛售都集中在纽约商品交易所(NYMEX)和洲际交易所(ICE)的布伦特原油(-3100万桶)与WTI原油(-3300万桶)合约。

三大主要原油合约的净头寸降至2.05亿桶,至少是自2013年有数据以来的最低水平。看涨多头头寸与看跌空头头寸的比例仅为1.86:1(2013年以来所有周的第二百分位)。

上一次基金经理对原油价格如此悲观是在2020年第一波新冠病毒大流行期间,再之前是在2014/2015年产油国之间的产量大战期间。悲观情绪对NYMEX和ICE的WTI原油合约的影响尤为强烈,这两家交易所的总仓位已降至仅4600万桶,这是过去十年来的第二低水平。基金经理在NYMEX的WTI原油合约累积了1.36亿桶总空头头寸,为2017年以来的最高水平。

WTI原油头寸的下滑可能会因合约变动而加剧,今年5月,全球两大能源及大宗商品价格评估机构英国阿格斯和标普全球普氏能源,首次将美国西德克萨斯生产的米德兰品级WTI原油纳入布伦特原油价格体系。但更普遍的悲观情绪是由对北美、欧洲和中国消费放缓的担忧所驱动,与此同时,美国页岩油、受制裁的俄罗斯、伊朗和委内瑞拉的产量都在持续增加。

一年来,全球石油库存一直呈上升趋势,目前接近此前10年的季节性平均水平,削弱了投资者此前的看涨情绪。现货价格接近世纪之交以来的平均水平(剔除通胀因素后),日历价差也是如此。

不过,从仓位的角度来看,对原油价格的极端悲观情绪和不平衡的仓位正在为未来的爆炸性反弹创造潜力。如果市场情绪发生转变,回补现有空头头寸并建立新的多头头寸的竞争可能会加速并放大价格的上涨,但前提是原油产量下降或经济和消费加速。在这两点上,交易员似乎都不确定。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们