卓创资讯研究员曹慧

【导语】受供应端宽松格局影响,生猪市场价格持续低迷,进入6月后,由于养殖亏损压力的不断增大,供应端也开始出现了新的边际变化因素。从交易体重、盈利预期、仔猪价格以及冻品库存水平来看,似乎都反映出阶段性供给调整的趋势。如果这一调整趋势节奏持续,或将有望对后市生猪价格上涨逻辑形成有效支撑。

6月初牧原股份、新希望、温氏股份等龙头企业纷纷披露5月生猪销售简报显示,在生猪价格微降的背景下,大部分龙头企业生猪销售量和销售收入稳步提升。并且对于接下来的猪价走势,龙头企业普遍持“谨慎乐观”的态度,市场交易逻辑正在对价格形成新的驱动。

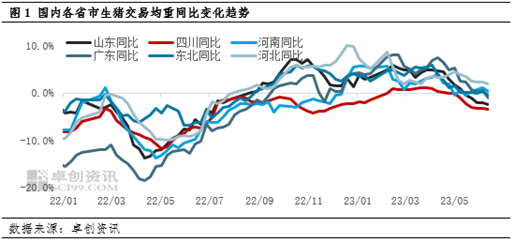

商品猪交易体重下行趋势确立

6月包括蛋鸡、生猪在内的畜禽领域仍是供应端宽松影响市场价格预期普遍偏低。企业普遍通过提高生产效率以及降低商品猪体重来平抑销售收入下降趋势。不过能够看到生猪供给端的结构性改善,根据卓创资讯监测数据,山东和四川的交易均重下降速度有所加快,6月截至第三周山东市场交易均重较5月环比开始下降,且降幅逐步扩大;同比则较上月继续下行,排除季节性的供应主动收缩的趋势或能够得以确立。

养殖预期盈利或没有进一步扩大的空间

目前猪粮比价连续16周处于二级预警区间,进入6月,国内主要谷物及蛋白市场价格受宏观天气因素的影响程度增强,从阶段性生猪及玉米市场基本面来看,价格将获得短期上行动力,或进一步造成猪粮比的周环比下行风险,养殖端亏损压力或再转强。

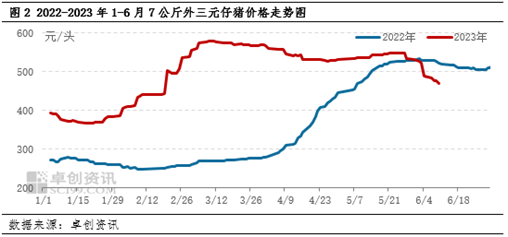

仔猪价格下跌或驱动能繁产能去化加速

养殖利润空间的进一步收窄或更使当前育肥意愿偏弱,一季度供应缺口叠加季节性补栏因素逐步消退后,6月起仔猪价格下行速度开始加快。卓创资讯监测数据显示,进入6月份,仔猪价格连续两周下行,跌幅较5月末水平超10%,有再度回归生猪价格联动趋势。而仔猪销售情况转弱将进一步影响养殖集团的利润结构,或从侧面刺激企业开始启动能繁母猪产能去化进程。

产能去化的市场预期如果形成,短期内规模场出栏计划调减就将成为驱动后市生猪价格底部企稳的重要影响因素,使生猪市场价格获得预期和现实双重支撑。而基于这一考量,启动收储的必要性及其对猪价发挥的实质性作用或被弱化。

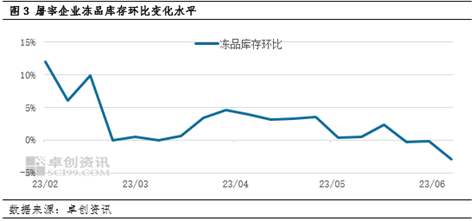

屠宰企业冻品库存见顶并进入季节性去库过程

同时根据卓创资讯监测数据显示,国内样本企业屠宰冻品库存有见顶迹象,6月第三周冻品库存环比降幅扩大至2.9%,年内连续第三周下降,屠宰企业或逐步进入季节性的冻品去库过程。

不过从猪肉供需角度来看,下游猪肉冻品库存的合理变动应与上游的体重水平形成勾稽关系,进而缓冲供应端的周期波动对猪肉供应形成的冲击,进一步稳定肉类市场价格。而现阶段月度冻品库存或市场交易体重再度同步下行,或反映了当前产业链维度的主动去库节奏正在形成联动,未来猪肉供给端收紧预期将有增强,这或将支撑远月价格的上涨。

供给端的边际调整趋势仍存在不确定性

基于生猪行业目前规模化程度提升水平,在周期进入底部后,随着养殖盈利水平的收窄,养殖集团企业所面临的问题也将显著区别于以往。

第一,商品代销售开始亏损,销售收入增速下滑,利润及估值走弱;第二,企业将扩大短债规模以应对短期现金流紧张问题;第三,提高母猪产能利用率,降低头均成本摊销;第四,提高在建、闲置资产利用率(场舍的退租、转让等),降低企业管理费用投入(减员);第五,降低生物性资产损耗(折旧),即进入真正的去产能阶段。

所以对应以上问题,周期底部的节奏也被逐渐拉长。而从这个逻辑出发,未来三季度生猪市场可能面临两个情景:

第一,母猪淘汰节奏(观察母猪价格)变化拐点,可能基于一方面是种源逐步减少(2021年开始的高淘高补,理论上到2023年将进入本轮引种周期的后期了,引种高峰是2020-2021,假设4年的产能释放周期);另一方面可能是基于三季度需求恢复提振价格,淘汰意愿不强。

第二,被动去产能仍然是供应端问题,目前价格也是供应端驱动的,三季度会不会转为需求端驱动,但是需求端的驱动可能会带来价格的又一轮快涨快跌。如果需求开始于三季度启动,那么春节前将形成一波快速被动去产能节奏,引发春节后价格崩掉(超季节性表现)。如果需求等到四季度启动,那么2024年二季度将是又一轮价格的低谷期(届时还会结合到引种周期上,产能可能会超预期下滑,进而引发明年下半年的新一轮周期启动)。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们