6月钢市比较明显的特征是由基本面向政策预期引领转换,并得到一定认证——央行降息,后续政策待出将这一特征同时贯彻至7月。焊管、镀锌管供需基本面在弱现实中保持慢修复状态,而成本端的抗跌性不断加强,使整月价格上下受限,灵活保价再次成为管厂、贸易商促进销量的主要工具,也就是说6月份更多的是以价换量。7月份高层重要会议召开并定调下半年经济走势,为钢市提供两条路径:一揽子政策将期货推至高潮,政策的逐步落地助推现货实现共振,整体表现脉冲式反弹;而另一种则是对6月份期现走势的再一次复制,目前29亿资金已到位。

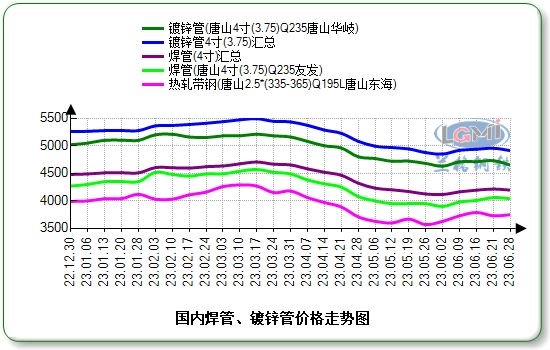

一、六月国内焊镀管价格止跌反弹

兰格钢铁网监测数据显示,截至6月28日,全国4寸(3.75)国标焊管平均价格4196元(吨价,下同),比上月同期上涨71元,全国4寸(3.75)镀锌管平均价格4913元,比上月同期上涨37元;全国50*50*2.5方管平均价格4248元,比上月同期上涨30元;全国219*6螺旋管平均价格4507元,比上月同期上涨66元(见图1)。

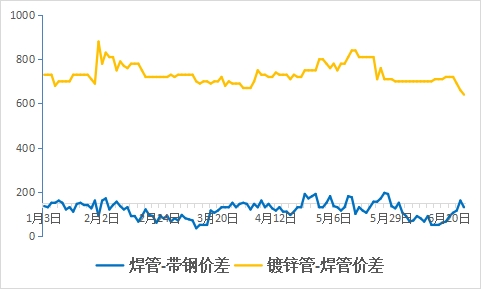

焊镀管厂综合生产利润由盈转亏。5月结算周期内焊管厂平均亏损68元,最多达110元;镀锌管原料锌锭均价跌幅1070元,镀锌管与焊管间价差收窄80元,核算镀锌管生产利润逼近盈亏线。当前锌价已跌至接近长期趋势下沿,但进口流入增加,有进一步下探风险,镀锌管利润暂难以改善。

华北带钢会议6月精神:355mm以下执行3710元,356-450mm执行3720元,451-679mm执行3720元,680mm以上执行3720元;7月指导价3900元,现金含税,承兑加50元。

邯邢带钢会议6月结算价:SPHC3790元,热卷普碳(1010系列)3790元,中宽带结算3720元,窄带结算3710元。

邯邢带钢会议7月指导价:窄带4000元,中宽带4000元,热卷普碳(1010系列)4100元,SPHC4100元,下月承兑大行70元,小行90元。

二、供应端进一步增减空间暂不大

上游产能维持年内偏高水平。兰格钢铁网监测数据显示,6月唐山地区钢厂方坯平均成本3430元,核算平均利润126元,由亏转赢。不过唐山地区烧结机、焦化企业等环保管控加严,供应端进一步增减动作不大。统计唐山主要钢企平均高炉开工率87.02%,低于上月0.11个百分点;唐山地区热轧带钢平均产能利用率82.34%,高于上月4.83个百分点。

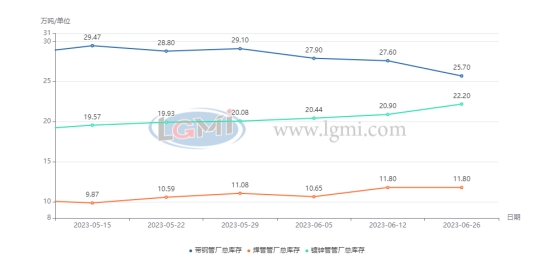

6月份焊管产量小幅抬升,津冀区域焊镀管管厂继续灵活控制产能。国家统计局统计数据显示,5月份我国焊接钢管产量575.8万吨,环比增长5.67%;而兰格钢铁网在统计津冀区域管厂产能利用率63.65%,仅高于上个月0.75个百分点。6月下旬端午小长假,市场对需求预期不高,津冀区域部分管厂生产部门再次停减产2-3天,销售部门同下游贸易商普遍2天左右轮岗。截至6月25日,管厂厂内总库存59.7万吨,较上月增加0.38万吨,其中成管库存增加3.48万吨,可见6月份焊镀管厂仍有一定出货压力,进入7月管厂增产的节奏与空间仍会比较灵活。

三、社会库存去化放慢

6月焊镀管贸易商去库速度继续放慢。兰格钢铁网监测数据显示,各大品牌的中大协议户库存量维持偏低水平,北方贸易商大多降至正常库存的一半,南方贸易商大多较正常库存减少10%左右,月末部分管厂普遍保价幅度50元左右,对贸易商采购刺激一般。截至6月26日,全国焊镀管库存量83.5万吨,低于去年同期4.12万吨,但较上月同期仅下降0.07万吨。

市场需求修复速度慢于上游。兰格钢铁网监测数据显示,6月津冀区域管厂日均出货量3.18万吨,较上月增长13.26%;而全国焊镀管市场日均出货量2.23万吨,较上月增长3.4%,各区域仍现有增有减,南方逐步进入梅雨季降雨集中期,需求继续释放受阻。工程方面,对于在建项目,供应商多关注半年度回款情况决定未来供货节奏;而对于新项目,有一定三季度的招投标在进行,但尚在选址、筹备、土方作业等阶段,实质用量零散。

地产资金问题或再次凸显。6月份前20天全国50个重点城市新建商品住宅成交面积环比5月同期下滑10%,同比去年同期下跌22%,基于前20天的数据测算,机构预计今年6月份这一指标将再度转负。6月16日,国常会提出了一批政策措施,降息、不动产私募基金等对市场预期的修复产生了一定积极效果,但对市场销售端的实质性带动有限,而销售端回暖传导至开工缓解存在更长的时滞,民企尤其三四线城市需要更大力度的政策托底。在年中的关键时期,短期宽松政策的刺激尤为重要。

四、五月焊管出口量由增转降

海关总署统计数据显示,5月我国焊管出口量达39.52万吨,环比下降8.62%,在国内焊管产量中占比下降至6.86%;1-5月出口焊管172.39万吨,同比增长25.49%。5月我国焊管进口量达0.642万吨,环比下降9.18%;1-5月进口焊管3.509万吨,同比下降42.9%。5月我国焊管净出口38.88万吨,环比下降8.61%,1-5月焊管净出口168.88万吨,同比增长28.69%。

分品种来看,5月我国焊管出口中石油天然气用管大幅下滑45.05%,方型、异型焊管出口量增速继续放缓至4.97%。从出口流向来看,向亚洲出口占比53.54%,继续下降6.48个百分点,其中向沙特阿拉伯出口量快速腰斩。

5月我国对中东、南美、非洲出口价格优势逐步减弱,钢管主要出口国菲律宾、印度和沙特阿拉伯的进口来源除中国外,有日本、俄罗斯、美国等,近来日元汇率不断走低,海外观望心态浓厚,6月船期订单表现一般。不过6月美联储暂停加息、我国降息,端午节期间汇率跌破7.2关口,增强我国钢材出口价格竞争力;同时通常4-6个月后,出口增速将向订单指数靠拢,倒推数据来看我国钢材出口7、8月或有所恢复。

五、七月份国内焊接钢管市场具备上冲时机

6月份钢市已然确定两点:第一,政策正逐步如期出台,资本顺应大势选择做多;第二,铁矿石、焦煤等原料是价格反弹的领头羊。7月份钢市相对明确的风险和机会分别是需求能否再弱和钢厂是否出现检修、减产。笔者认为在预期引领期货做盘及现货供需大背景下,6月已为钢价上涨铺垫基础,而需求、供应的增减变化多是增加价格的反复和博弈。焊镀管品种上下受限的局面不改,管厂、贸易商以价换量,继续短周期、高周转的操作逻辑。作为三季度开端,预计7月份焊镀管价格淡季不淡,反弹并未结束。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们