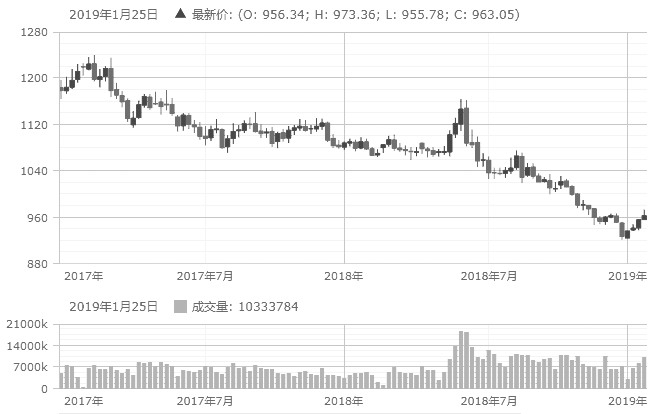

易盛农期指数上周一带量上攻,一举突破去年12月的高点967.23,遭遇回压,后势呈现小幅上涨格局。截至1月25日,易盛农期指数报收于963点。

图为易盛农期指数周线

棉花方面,中国棉花协会最新调查表明,2019年国内植棉意向下降,中美贸易摩擦处于缓解期,今年纺织服装下游需求前途未明,临近春节,纺企陆续放假,新棉采摘基本结束,棉花库存创新高,短期内压制棉花价格。长期来看2019年纺织工业内忧外患未除,难有持续反弹扩张动力,棉花价格走出低迷局面还需时间。

白糖方面,自本月以来主力合约纷纷站稳5000元/吨关口,国内方面,本年度产区天气较为恶劣,冰冻降低了甘蔗糖分,导致食糖产量不足拉高生产成本,叠加节前备货,产区可供库存处于偏低水平,提振短期糖价走势。今年食糖消费保持在1500万吨左右,但食糖产量大概率落于1100吨。

国际方面,原油反弹后持稳,扩大甘蔗制乙醇产量,为国际原糖价格提供有利基础,从国内外情况来看,短期国内白糖价格有较好的支撑。

菜籽菜粕方面,生产原料菜籽虽然陆续到港,但到港菜籽被有关部门要求不能卸货或加工,开机率并不理想,致使1—3月菜籽供应偏紧,短期于下游养殖业淡季,需求并不旺盛,菜粕提货量低,油厂菜粕库存维持高位,短期菜籽菜粕将维持平盘振荡走势。菜油、棉纱方面,大体受制于国内消费不振,依旧处于盘整阶段,前方走势尚不明朗。

综上所述,权重品种上周表现有所分化,白糖偏强,棉花偏弱,短期白糖上行概率较大,其余品种受宏观经济影响,年前拉货潮也接近尾声,年后情况还有赖于宏观经济指导。

总体来看,易盛农期指数本年度1月走势以上行为开头,本周带量上攻970后承压,以960为支撑步入振荡盘整,易盛农期指数后续上涨动能相对缺乏,研判在960以上小幅振荡,如突破前高970,短线上或许有波段操作的机会。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们