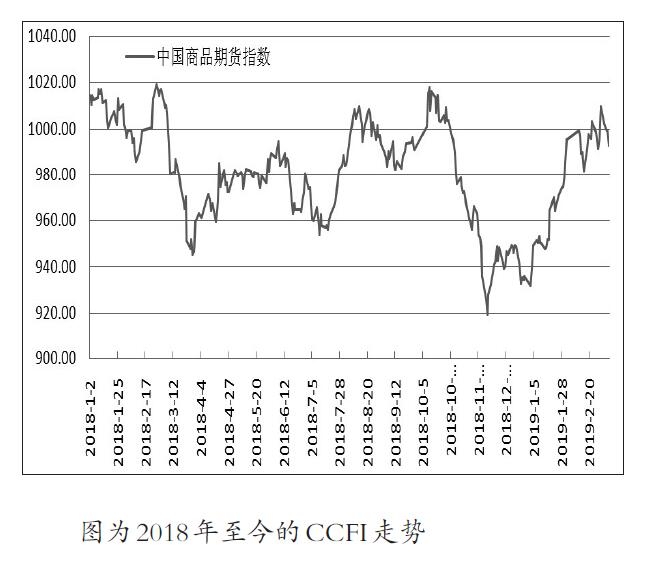

上周,中国期货市场保证金监控中心商品期货指数(CCFI)高开低走,周一开盘于1010.17点,最高上冲至1012.79点,最低下探至991.80点,周五报收于992.92点,较前一周下跌1.66%。CCFI各权重品种普遍调整,下跌品种较上周多,仅菜油、玉米、豆粕价格上涨,橡胶、焦炭跌幅甚至超过5%。

建材、煤炭板块:整体调整,双焦领跌。部分焦企二轮提涨未果,下游钢厂抵触情绪强烈。钢厂焦炭库存处于中高位,多按需采购,焦企出货量下降。港口焦炭库存也处在高位,贸易商报价持稳,高价成交难度较大。螺纹钢库存虽然下滑,但整体仍处于偏高水平,加之需求开始启动,期价陷入区间整理格局。

化工板块:有所回落。国际油价下跌导致其对化工品的支撑弱化,多数化工品价格下跌。其中,橡胶、沥青跌幅较大。节日过后,轮胎厂陆续复工,开工率逐步回升。虽然1月我国橡胶进口量同比下降,但从库存看,交易所库存和保税区外库存均增加,供应依然宽松。3月,沥青厂家计划排产量增加,推动沥青供应量的增长,而随着气温的回暖,道路施工逐渐恢复,国内资源整体偏紧,炼厂势必调增出厂价。

有色金属板块:承压下行。现货铜市场上,隔月价差维持扩大趋势,主动性买盘很少,且都是持货商主动降价以求成交,市场换现情绪浓厚。近期表现较强的镍也冲高回落。除宏观数据利空的压制外,俄镍升水拉涨困难,虽然贸易商库存偏低,但俄镍需求平淡且价高,下游尽量选择其他经济性更好的替代品。

农产品板块:受部分品种走强带动,板块出现上涨。菜籽系走势相对较强。今年,印度菜粕将与加拿大菜粕共同竞争我国进口市场,国内进口货源相对充足。菜油虽然延续上涨走势,但短期美原油价格止涨回调,对具有生物柴油概念的菜油期现价格的支撑减弱。中美贸易谈判进展顺利,但进口预期增加的利空因素已经提前兑现,玉米市场回暖。

贵金属板块:延续调整行情。临近周末,受国内股市下跌的影响,避险情绪上升,贵金属增仓上行。另外,前期,美元指数大幅上涨,贵金属却未大幅下跌,8日晚间公布的美国非农就业数据远不及预期,美元有所回落,同样对贵金属形成支撑。

综上所述,上周,CCFI运行重心回落,结束连续两周的上涨势头。从持仓量变化看,多数权重品种持仓量增加,同比增幅较大的品种有菜油、PTA、焦炭、棕榈油,而螺纹钢、橡胶、镍、铁矿石的持仓量大幅减少。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们