昨日50ETF期权成交量增幅明显,较上一交易日大幅增加74万至312万张,其中认购期权成交量增加37万至155万张,认沽期权增加37万至157万张。当月合约成交占比81%,绝大部分交易量集中于4月期权序列合约。成交量PCR值为1.0,与前值持平,认购、认沽合约成交量接近。

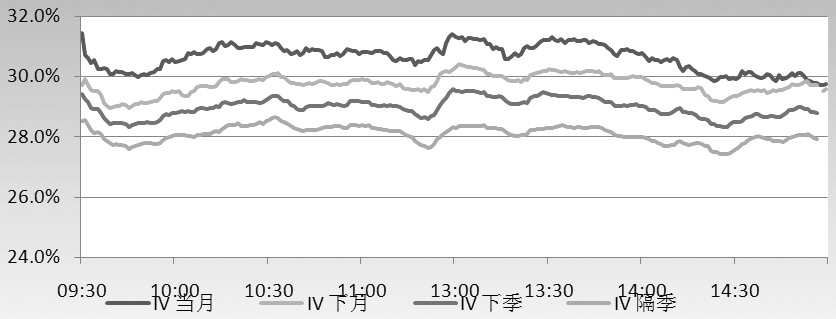

图为各月份与日内走势

持仓方面,期权总持仓317万张,较上一交易日大幅增加9.5万张,继续呈现缓慢增长趋势。其中认购合约持仓144万,较上一交易日增加13万张,认沽合约持仓174万,较上一交易日减少3.5万张。持仓量PCR值1.21,与前值1.36相比有较大下降,认沽一侧合约出现了不同程度减仓。

从各行权价成交分布情况可以看出,2.9—3.0三档行权价的虚值期权成交量最大,4月2.95认购期权合约成交量达到了30万张。从持仓量分布来看,当月4月合约持仓份额达68.7%,其中认购期权最高行权价合约(3.0)的持仓量最大,其他月份亦有类似表现,某种程度上意味着,期权市场参与者认为50ETF价格在3.0点位有较大阻力,不易越过。

本周期权隐含波动率(IV)高位振荡,未见明显趋势,当前IV值分别收于29.8%、29.7%、28.8%、27.9%,各月份IV值差别不大。当前实际波动率在23%附近,比较之下当前期权IV值显著偏高,建议做空波动率。结合当前期权IV值偏高的特征,可考虑逐步建立卖出宽跨式策略,参与市场振荡交易机会,赚取期权时间价值。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们