受隔夜利好消息刺激,昨日沪深两市高开后快速放量急拉,沪指最多涨近1%,但随后一路振荡下跌,全日放量,收平于2918,深成指微跌0.2%。权重股为主的上证50指数相对偏强,50ETF收涨0.34%于2.922。本周A股表现颓靡,继周一放量大跌后,周三、周四均表现为高开低走,累计收四连阴,尚未见有效反弹。

因日内行情波动较大,50ETF期权市场成交量放大50%以上至278.5万张,前值182.7万张。其中认购期权成交量增加61万至162万张,认沽期权增加34万至116万张。当月合约成交占比为84%,与前值接近,期权成交量主要集中在当月合约上。成交PCR值0.72,前值0.81,认购一侧期权合约交易更为频繁。

期权持仓量继续保持稳步增长趋势,当前总持仓371.7万张,超过6月18日的363.3万张,持仓量再创历史新高。与上一交易日相比增加8.8万张,其中认购期权增加4.3万至218万张,认沽期权增加4.5万至154万张。当月合约持仓占比70%,持仓量PCR值0.70,即便在当前虚值认沽期权更多的情况下,投资者仍更偏好在认购期权上积累更多头寸。

从各行权价成交分布情况可以看出,成交量主要集中在2.90—3.0这三档平值附近合约,其中7月2.95认购期权达到了37.7万张。从持仓量分布来看,虚值四档以内的期权合约有不同程序增仓,3.2/3.3等高行权价认购期权减仓明显,投资者逐渐把头寸从深虚值转移至浅虚值合约上,体现了对后市宽幅振荡的预期。

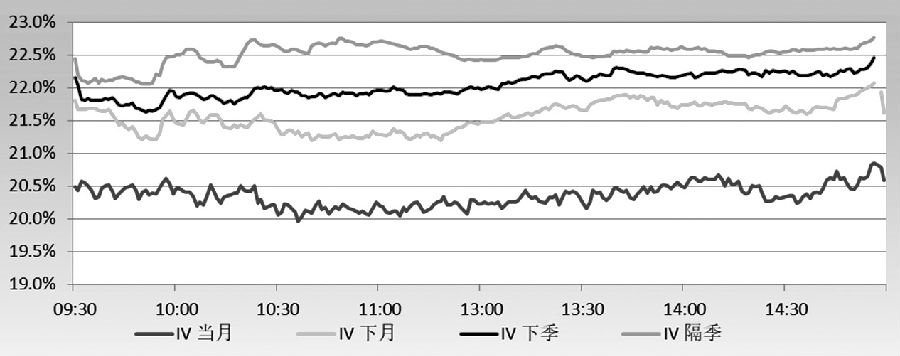

图为各月份IV日内走势

昨日期权市场隐含波动率(IV)小幅上行,平均微涨0.2%,当前各月份IV值分别收于20.9%、22.1%、22.5%、22.8%,除当月7月IV值偏低外,其他几个月份IV较为接近。考虑近期实现波动率在17%附近,波动率处于偏高水平,建议继续做空下月期权波动率。

方向性操作建议上,中长期来看股市将表现为振荡上行,投资者可继续逢低卖出认沽期权,长期持有赚取期权时间价值。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们