周二,大盘单边下行,金融科技等近期活跃板块走弱,权重题材同步走弱拖累指数。截至收盘,上证指数跌1.74%,失守3000点,深成指同步下挫1.97%,创业板指跌2.12%。两市成交金额5859亿元,较上一交易日小幅放大。北向资金全天净流出5.19亿元,结束连续12日净流入。三大指数同步调整,上证50指数跌1.52%,中证500指数跌2.09%。期指表现较弱,IF、IH近月合约升水转为贴水,远月合约跌幅更大贴水扩大。期权方面,标的资产50ETF下跌1.55%收于2.987,平值期权隐含波动率先升后降,总体呈现回落态势。

期权市场成交量大幅增加,持仓量小幅上行。当日期权总持仓443.17万张,较上一交易日小幅增加5.62万张。其中,认购合约持仓236.31万张,较上一交易日增加13.58万张,认沽合约持仓206.85万张,减少7.96万张。持仓量PCR值0.88,较前一日大幅下行。成交量方面,当日全市场合计成交329.93万张,较上一交易日大幅增长44%。其中,认购期权成交182.95万张,增加51.73万张,认沽合约总成交146.97万张,增加48.46万张。日成交量PCR值0.8,小幅上行。

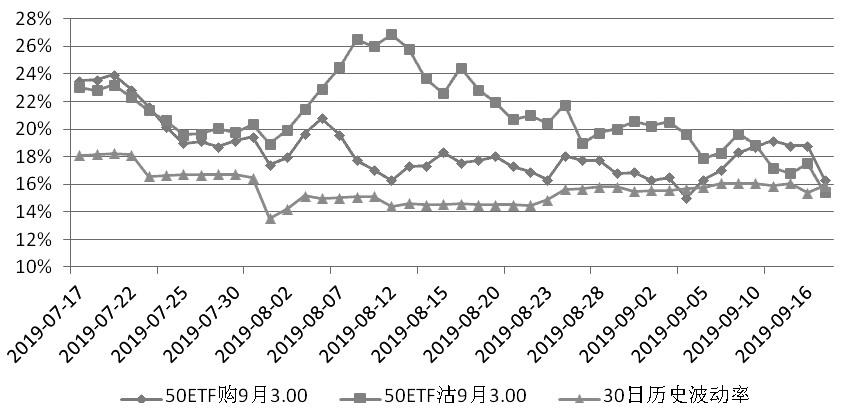

图为当月平值期权隐含波动率

当月合约成交量大幅增加72.98万张。其中认购增加35.96万张,认沽增加37.02万张。当月合约持仓量减少8.5万张,其中认购增持3.63万张,认沽减持12.14万张。从当月合约持仓结构看,认购在2.85及以下实值价位小幅减持,而在3.00至3.10价位增持近8.18万张,在3.20至3.40价位减持近5.94万张。认沽整体减持为主,在3.00至3.30虚值价位减持8.01万张。整体看,市场情绪趋于谨慎。

经历了前期的持续上行以及下跌之后,市场整体预计将维持窄幅振荡格局。目前当月平值认购隐含波动率16.31%,认沽15.41%。30日历史波动率小幅上行,达到15.89%。从当月合约波动率微笑曲线看,认购及认沽隐含波动率区间扩大,平值附近认购隐含波动率小幅超越认沽隐含波动率。

?综合来看,市场情绪趋于谨慎,50ETF期权当月合约认购在3.00至3.10价位增持近8.18万,而在3.20至3.40价位减持近5.94万张,平值隐含波动率处于较低区间,市场对于后市有窄幅振荡预期,建议投资者离场观望。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们