昨日沪深两市再度下跌,其中深市跌幅较大,创业板大跌近3%,科技股全线回调。沪指有银行股护盘,仅放量收跌0.9%于2929,其中银行指数逆势上涨1.3%,上证50权重股招商银行大涨2.5%,50ETF全天振荡并尝试冲高,但受中小板块拖累午后回落,收平于2.978。科创板个股全部跌超4.5%,最大跌幅达13.8%,市场赚钱效应差。

股票期权市场成交量小幅萎缩8%至203万张,其中,认购期权成交量减少12万至109.9万张,认沽期权成交量减少5.8万至93.1万张。当月合约成交占比80%,相比前值39%大幅提升,系因9月合约于周三到期摘牌,新挂下月10月合约量能尚少。当前成交PCR值0.85,相比前值0.81小幅上升。

因遇换月,期权总持仓出现断崖式下跌,昨日减仓31%至281万张,其中,认购期权持仓量减少63万至159.4万张,认沽期权持仓量减少65.3万至121.7万张。当月合约持仓占比67%,相比前值38.7%大幅上升。持仓总PCR值0.76,相比前值0.84有所回落。

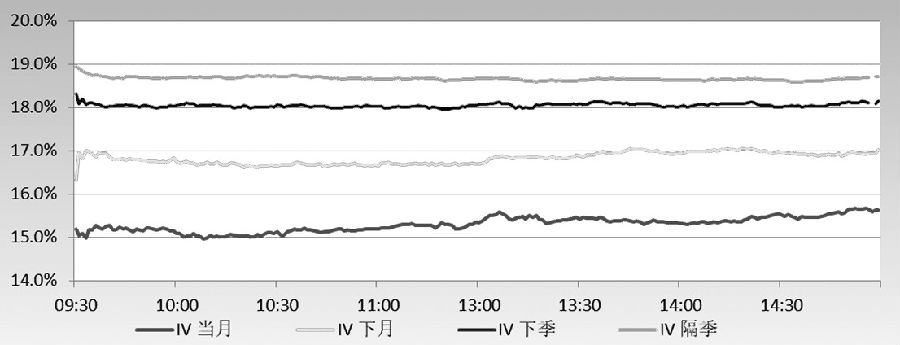

图为各月份IV日内走势

从各行权价成交分布情况可以看出,投资者主要集中于3.0平值期权上进行交易,其中10月3.0认购期权成交量达34.9万张。当月虚值期权均出现不同程度增仓,其中3.0—3.2虚值认购期权增仓最多。

昨日标的小幅高开后快速拉涨,最高涨至3.0点位但随后振荡回落,日终收平于2.978,同期中小板块一路振荡下行,大跌超2%,引致50期权IV值振荡上升,相比前一交易日小涨0.5%,当前各月份IV值分别收于15.7%、17.0%、18.1%、18.7%,呈现近低远高的“升水期限结构”。整体来看,近期历史波动率(HV)值在16%附近,隐含波动率处于相对合理水平。

方向性操作建议上,中长期来看股市将表现为振荡上行,投资者可继续逢低卖出认沽期权,长期持有赚取期权时间价值。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们