11月国内PMI数据大幅反弹引发市场对明年一季度国内经济企稳的预期升温,加之近期官方政治局会议定调明年经济中提到保稳定,引发投资者对政策托底经济的预期强烈,与此同时,当前在全球铜库存及下游企业产成品库存维持低位的背景下,铜价低位启动易引发下游逢低补库。短期来看,市场对宏观偏悲观的预期被逐步修复,加之产业端利多为铜价形成边际性支撑,笔者认为,铜价存在进一步反弹的动能,12月国内铜价格波动区间在47000-49000元/吨。

欧美中PMI数据止跌,需求端有望企稳

据中国物流与采购联合会发布数据显示,2019年11月份全球制造业PMI较上月上升0.2个百分点至49%,连续两个月小幅上升,但仍处于较低水平,连续5个月运行在50%以下。

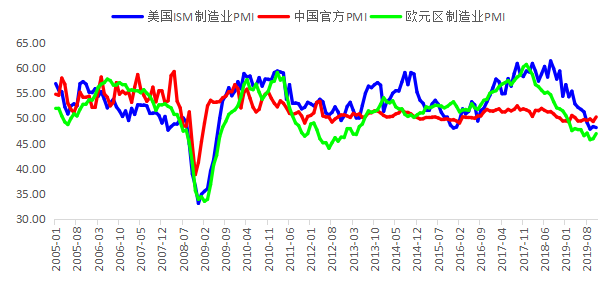

美国经济喜忧参半,供应管理协会(ISM)公布的数据显示,美国11月PMI从48.3降至48.1,低于预期的49.2,为连续第四个月出现萎缩。但就业数据保持强劲,11月非农就业人口增加26.6万人,高于预期18.3万人,失业率为3.5%,低于前值3.6%,平均每小时工资同比增3.1%,高于预期增3%。此外,据CME“美联储观察”,美联储12月维持当前利率在1.50%-1.75%区间的概率为99.3%,降息25个基点的概率为0。

欧洲方面,11月PMI企稳,进一步关注欧央行货币政策。欧元区11月制造业PMI终值为46.9,高于预期46.6,其中,德国11月制造业PMI为44.1,高于前值43.8,欧洲央行行长拉加德称,如有必要,欧洲央行继续采取可用的工具稳定经济,在当前欧洲负利率的背景下,市场对欧洲经济政策宽松的预期犹存。

国内需求端呈现企稳,明年官方政策托底经济预期较强。数据显示11月份中国制造业PMI为50.2%,较上月上升0.9个百分点,连续6个月运行在50%以下后回到扩张区间。在12月6日官方会议对明年经济定调中提到,要全面做好“六稳”工作,其中就包括稳增长以及保稳定,即要保持经济运行在合理区间,引发市场对明年一季度经济企稳的预期在继续发酵。

全球铜库存维持低位,国内下游存在补库预期

基本面,全球库存维持在60万吨附近低位。据 Wind 数据显示,截止12月6日,LME铜库存较11月初下降6.1万吨至19.3万吨,国内铜库存较11月初下降3.7万吨至11.2万吨,此外,保税区库存已经降至22万吨附近,年初至今下降幅度超过50%,国内去库存较为明显。从下游库存来看,目前产成品存货累计同比增速下降至0.4%,产业反馈目前企业基本不会剩余库存,主因资金成本占比过大,但在需求维稳的背景下,铜价低位反弹将刺激下游逢低买入锁定利润。近期国电发布《关于进一步严格控制电网投资的通知》,市场预期接下来电网投资受限,电网对铜的需求将进一步走弱,但从时间节点来看,电网投资受限对铜的需求影响在明年下半年才会逐步体现,对上半年的铜价影响极为有限,短期不必过度悲观。

铜价增仓上行,资金做多意愿回升

从国内持仓来看,伴随着铜价大幅反弹,上周五铜总持仓增加3.4万手至55万手,说明市场投机资金低位做多迹象较为明显,而铜价回升将进一步刺激下游产业客户入场买入套保锁定成本,预计总持仓回升至60万手概率较大,可以看出在宏观偏空预期被修复的背景下,市场情绪逐步回暖,资金主动做多意愿较强。

综上所述,铜市场的利好因素逐步被市场挖掘,预计价格在47000元/吨附近将受到强支撑,且进一步反弹的概率较大,预计铜价12月运行区间在47000-49000元/吨概率较大,下游企业可考虑逢低少量买入锁定成本。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们