报告导读

本周蛋价走强。本周资金大幅涌入鸡蛋合约,市场情绪看空预期,期货端一度跌停,期现走势不联动。基本面上,蛋鸡养殖利润和淘鸡价仍处偏高位置,现阶段蛋鸡产能仍然偏强。猪价上涨,但年前猪价受多方博弈影响前路未明,年前生猪集中出栏可能性较大,目前仍有部分产区以惜售为主,仍有下行空间,春节提振或不及预期。期货端,鸡蛋仍呈现1、9月偏弱5月偏强的格局,目前1-5价差明显偏低,鸡蛋市场过于活跃,建议观望为主。

投资要点

鸡蛋

鸡蛋偏弱运行,建议暂观望。

1.鸡蛋

1.1.价差分析

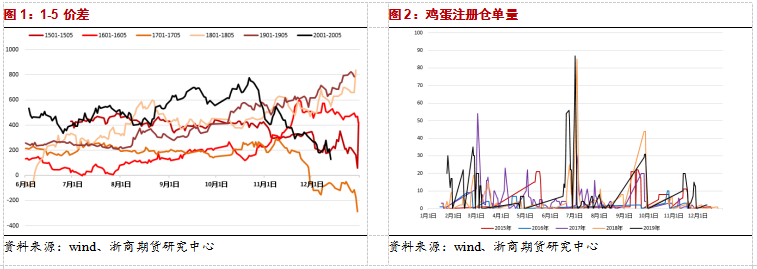

鸡蛋期货端本周偏弱运行,一度跌停。1、5、9合约同步下行,下跌首日5月合约跌停,使1-5价差一定程度上回升,但随后鸡蛋仍保持1、9月合约偏弱,5月偏强的格局,1-5合约价差延续下行,本年度价差水平继续向下探底。目前鸡蛋1-5价差处于五年内低位,1月合约高于5月合约128个点。

11月月底鸡蛋新增少量仓单,12月12日,鸡蛋有2张注册仓单。

1.2.基差分析

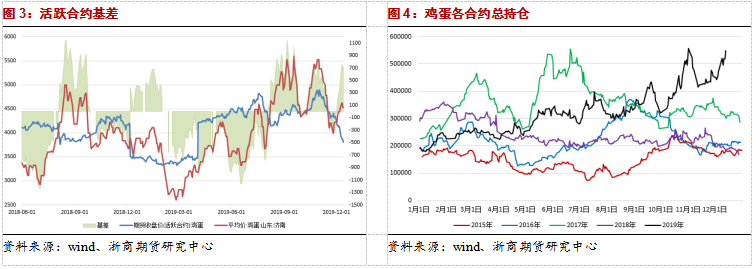

本周鸡蛋现货震荡走强,期货端出现跌停,基差出现极大变动。由于资金涌入,本周鸡蛋持仓量大幅走强,期货端受资金影响明显。鸡蛋基差震荡幅度较大,不利于套保操作。2018年同期基差为33,目前基差强于去年同期。截至12月13日,济南现货高于05合约723个点。

1.3.现货价格

鸡蛋现价走强为主。本周猪价震荡偏强运行,给予了蛋价上行的空间。12月猪价前路未明,供需双方仍在博弈,猪价呈现“一天涨,一天跌”的格局。节日提振消费和惜售压栏情绪使得年前猪价有望进一步上涨,但难以压栏的存栏量使得春节前也有生猪集中出栏的可能性,致使价格下行。不过近期蛋价上涨的同时,期货端未能与现货端同步走势,期货端鸡蛋走弱为主。截止至12月13日全国主产区鸡蛋均价为4.5元/斤,较上周上调0.1元/斤。主销区蛋价走势近似主产区,目前鸡蛋均价为4.75元/斤,较上周上调0.11元/斤。本周一,蛋价跳水,主产区蛋价4.05元/斤,主销区4.46元/斤。

1.4.蛋鸡养殖成本和利润

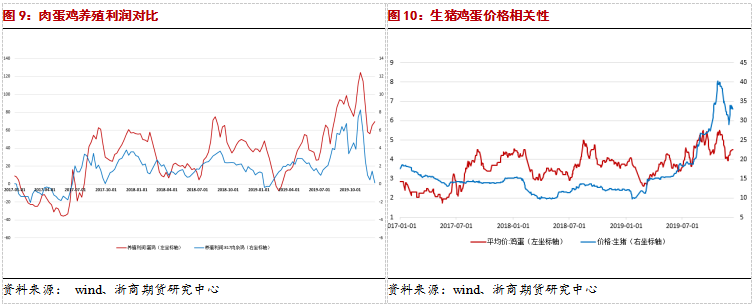

本周蛋价震荡走强。淘鸡价和蛋鸡养殖利润受到猪价影响,明显下滑后,现处于历史偏强水平。供需上看,蛋鸡存栏量仍高,淘鸡量偏低。

2019年10月全国蛋鸡总存栏量为14.53亿只,环比增加3.2%,同比增加14.6%,在产蛋鸡存栏量为11.85亿只,环比上涨2.88%,同比涨11.48%,10月后备鸡2.69亿羽,环比增4.64%,同比增30.73%,10月淘汰量为5840万羽,环比减26.63%,育雏鸡补栏量为9143万只,环比增加12.55%,同比增加38.76%。

10月新增开产蛋鸡继续增加,本年度蛋鸡产能持续上调,预计四季度及明年上半年的蛋鸡供应将充足。若不考虑作为猪肉的替代品,鸡蛋本身消费市场供大于求,产能压力偏大,因此不利于长期蛋价走势。

从季节性走势上看,往年鸡蛋在年末至春节期间因需求偏弱通常呈现震荡走低的态势。但今年不是普通年份,鸡蛋价格受猪价引导。年前生猪价格受多方博弈影响,前路未明。根据生猪出栏和消费推断,年前生猪集中出栏的可能性很大,预计生猪价格震荡偏弱为主,从而引导年末鸡蛋价格震荡偏弱运行。但集中出栏难以持续,对远月合约的加压力度当有减轻。

现阶段资金涌入鸡蛋合约,鸡蛋期现走势不同步。市场情绪看空鸡蛋。2月鸡蛋合约过低,可围绕尝试套利。

(浙商期货 潜龙项目组)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们