进入2020年下半年,天然橡胶期价再度强势上攻,若将6月30日计算在内,天然橡胶主力合约连涨7日,累计上涨近600元/吨;7月8日晚间,天胶期货高开高走,盘中一度上冲突破10800元/吨,创逾4个月以来新高。正所谓“事不过三”,在前两次试图突破未果之后,胶价能否借助近期宏观市场偏暖氛围的“东风”,彻底打破前期震荡区间的束缚呢?

国内A股连续上涨,市场氛围整体偏暖

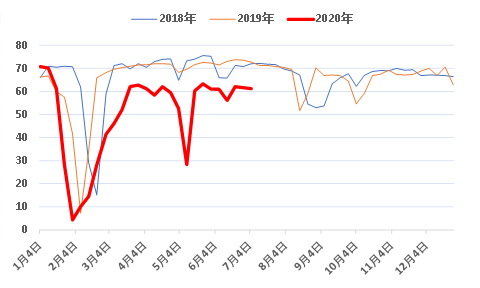

虽然近期有北京新发地市场出现的聚集性疫情出现,但国内疫情防控整体形势仍然向好,宏观经济整体维持稳步回升态势,这也使得在海外疫情形势出现反复的当下,中国市场成为全球范围内较为优质的避险资金投资目标。2020年“下半场”开始后,国内A股连涨7天,上证指数更是连破3100、3200、3300等多个整数关口,时隔29个月再次站上3400点,让市场惊呼“牛市开启”。这里我们暂不讨论“A股牛市”是否真的到来,但国内市场整体氛围偏暖却是不争的事实,而这也为与宏观经济联系较为紧密的天然橡胶提供了上涨的基础。

图1:上证指数近三年走势

数据来源:Wind,中信建投期货

产区新胶逐渐放量,全年降产仍是大概率事件

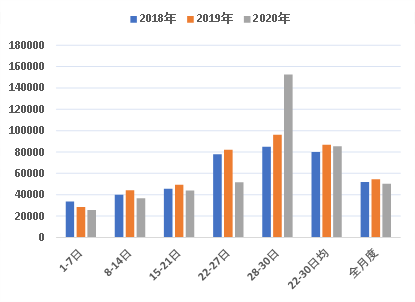

受新冠疫情以及干旱天气影响,2020年国内云南和海南产区开割时间比往年延后了逾一个月时间。自6月开始,国内两大天然橡胶产区逐渐开启割胶,至7月初,海南产区胶水产出逐渐放量,日产量在3500吨左右,云南产区胶水产出也在缓慢提量中,开割率已达7-8成。随着各产区的开割情况逐步恢复正常,新胶产出也将逐渐放量,若后期不出现严重的台风、洪涝等自然灾害,国内天然橡胶供给有望恢复到往年常规状态。尽管如此,年初国内疫情以及产区天气原因导致开割时间延后,使得2020年国内产区可进行割胶的时间被压缩,因此目前来看全年产出下降仍然是大概率事件。

假设2020年下半年国内天然橡胶月产量保持在2015-2019年平均水平,则2020年全年,国内天然橡胶产量为73.04万吨,较2019年下降8.19万吨,降幅达10.08%。

图2:中国天然橡胶月产量(单位:万吨)

数据来源:Wind,中信建投期货

轮胎开工窄幅波动,配套市场“独木难支”

近期国内轮胎市场表现仍无明显改观。国内替换市场整体表现一般,促销政策对货源流通的刺激效果有限;出口市场方面虽有多国重启经济的提振,但近期海外疫情的反复也使得轮胎出口好转迹象较弱,与往年常规水平相比尚有一定差距。在三个市场当中,仅有国内配套轮胎市场表现较好,尤其是4、5月期间国内车市出现的明显回暖对配套轮胎销量形成较明显的提振,但单靠配套市场的需求提振仍难以填补掉另两个市场所形成的空缺。受需求表现较弱以及由此带来的库存压力的拖累,轮胎企业产能释放动力不足,整体开工不足2019年同期水平。

7月2日当周,国内全钢胎周度开工率为66.27%,同比下降10.39个百分点;半钢胎周度开工率为61.21%,同比下降11. 47个百分点。

图3:国内轮胎企业全钢胎周度开工率(单位:%)

数据来源:卓创资讯,中信建投期货

图4:国内轮胎企业半钢胎周度开工率(单位:%)

数据来源:卓创资讯,中信建投期货

车市销量有所回落,重卡市场“一枝独秀”

在前期积压需求以及3-5月刚需基本得到释放,6月企稳快速升高、车市进入传统淡季,由于排放标准切换、经销商强力促销导致2019年同期基数偏高等多方面因素影响之下,6月国内汽车市场将大概率出现季节性回落。而实际情况与预期类似,根据乘联会最新周度数据,6月全月,国内乘用车市场日均零售为5.04万辆,同比下降8%,环比5月上升3%。

在整个车市出现回落的情况下,重卡市场则继续此前的亮眼表现。据第一商用车网统计数据,2020年6月,国内重卡市场销量达16.5万辆,环比下降8%,同比增长59%;1-6月,重卡市场累计销量约81万辆,累计同比增长23%,增幅较1-5月扩大6.4个百分点。

图5:乘用车市场日均零售销量(单位:辆)

数据来源:乘联会

图6:重卡市场月销量(单位:万辆)

数据来源:卓创资讯,中信建投期货

总结

近期宏观市场氛围仍然偏暖,在情绪提振下短期内胶价有望继续偏暖运行,但资金以及情绪方面的推动作用持续时间有限,从中期来看,橡胶自身供需局面仍将是左右期价走势的主要因素。目前国内产区新胶产出逐步放量,而需求方面难有明显提升,供需局面整体表现偏弱的情况下,我们认为后期橡胶还将以低位震荡运行为主。

感谢中信建投期货李彦杰、刘洋真诚供稿,七禾推出“头条文章,谁行谁上!”的内容合作计划,向全行业征稿,详情点击链接查看。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们