进入8月份后,由于多套装置停车检修,在装置开工下降、库存存在去库预期的推动下,PTA整体偏暖运行,但在突破3800元/吨后,期价进一步上涨受到较大阻力。在8月11日盘中上冲到3840元/吨后,PTA主力合约TA101震荡下跌,12日早间盘中最低下探至3748元/吨。对于后市,我们认为,尽管有装置检修利好加持,但由于产能扩张后实际产量并未出现明显下降,因此PTA供需矛盾的实际改善较为有限,在后期新产能投放以及库存高企的双重压力下,预计PTA整体表现仍然偏弱。

8月装置检修增多,实际产量降幅有限

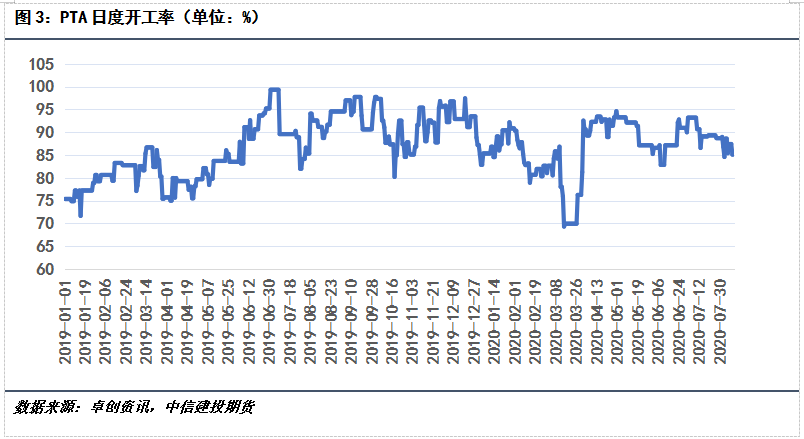

7月末国内PTA加工利润连续被压缩,最低时一度降至600元/吨以下,这使得企业进行装置检修的意愿有所增强。7月末至8月初,国内多套装置停车检修,而此前预计的前期停车检修装置大规模复产的情况并未出现,国内PTA装置开工也因此出现较为明显的下降。截至8月11日,国内PTA装置开工率为85.1%,环比7月同期下降约5个百分点。

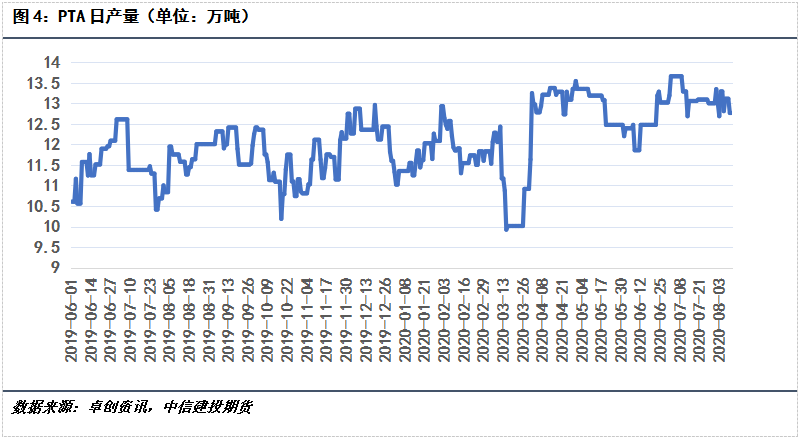

尽管装置开工较前期有较明显下降,但由于国内新装置投产后有效产能基数提升,PTA实际产量下降幅度有限。6月28日,恒力石化5号线其中125万吨/年线路投料并且一次性开车成功,而另一半125万吨/年线路亦于7月初完成投产,国内PTA有效年产能至此提升至5475.5万吨,较2019年末增长620万吨,增幅达12.77%。随着有效产能的提升,国内PTA日产量再次提升至13万吨以上,即使近期装置检修较多导致开工下降,日产量也维持在12.5万吨以上。根据测算,8月1-11日,PTA日均产量为13.03万吨,环比7月同期下降0.52万吨,较2019年同期上升1.56万吨;累计产量达143.31万吨,环比7月同期下降5.75万吨,较2019年同期上升17.13万吨。

冬季订单逐步开启,负反馈限制需求提升

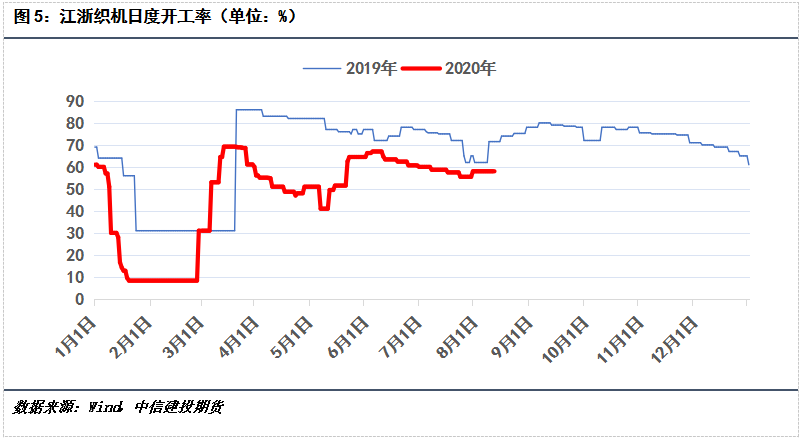

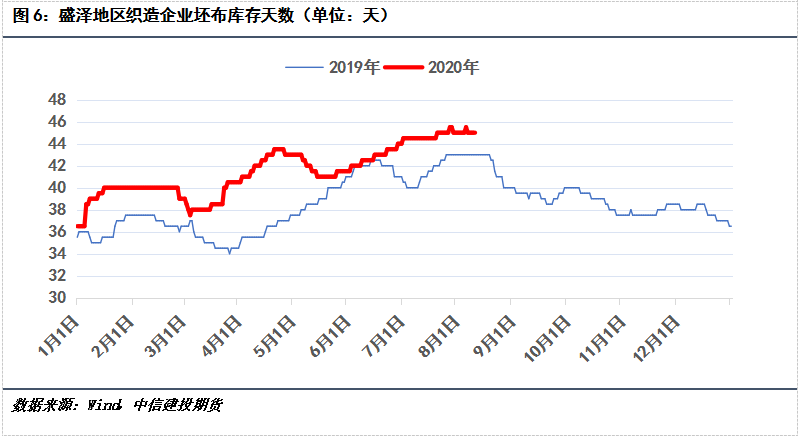

进入8月份后,由于冬季新订单的逐步开启,终端织造订单表现情况略有好转,织机开工也有所回升,但由于前期织造端库存高企,在一定程度上限制了织机开工提升的幅度。8月11日,江浙织机开工率为58%,较前期低点提升2.5个百分点,但与2019年同期相比仍有13.5%的差距;截至8月10日,盛泽地区织造企业坯布库存天数达45天,较前期历史高点微降0.5天,与2019年同期相比上升2天。

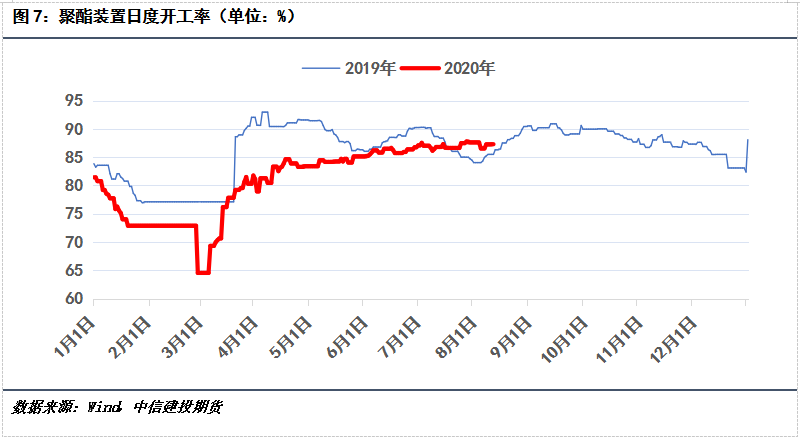

前期终端织造市场需求表现不佳所形成的负反馈并未因冬季订单的开启而结束,聚酯切片以及涤纶短纤的加工利润继续处于低位,而涤纶长丝的加工利润虽略有好转但仍然处于负值区间。终端负反馈向上传导后,即使有新产能投产以及前期检修装置重启复产,聚酯装置开工也难有明显提升,PTA需求表现因此受到限制。8月11月,国内聚酯装置开工为87.29%,较2019年同期提升1.8个百分点;据此估算,PTA装置在保证供需平衡下的开工约为82.82%,较实际开工下降2.28个百分点。

短期去库力度有限,社会库存持续高企

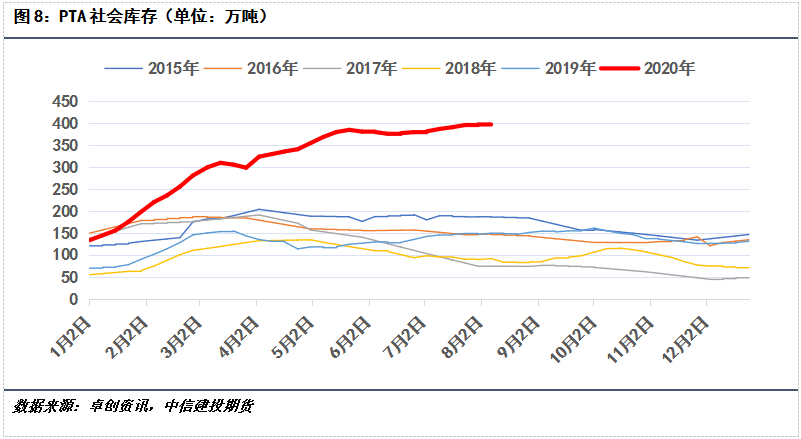

8月初国内PTA装置检修增多令开工有所下降,PTA社会库存也有望迎来难得的去库时期。但正如前文中所述,国内PTA有效产能的提升令PTA供给实际下降幅度有限,在需求方面仍然受到终端负反馈的“钳制”之际,短期PTA库存的去库力度料将有限,社会库存还将持续处于历史高位。截至8月7日,国内PTA社会库存为398.5万吨,环比前一周增加2.2万吨,较2019年同期大幅增加249.4万吨。

此外,尽管较前期已有明显下降,PTA仓单库存仍然处于近几年高位,由于9月库存仓单将会集中注销,若在剩下的一个月左右时间内未有进一步下降,则届时将有大量的PTA期货库存转为现货,给本就已经高企的PTA社会库存带去更大的压力。8月12日,郑商所PTA仓单库存为78.08万吨,较2019年同期大幅增加51.22万吨。

总结

8月初国内多套装置进入检修,且前期市场担心的检修计划再度推迟的情况并未出现,PTA装置开工因此出现下滑,在需求方面暂时维持稳定的情况下,PTA自身的供需矛盾得到一定缓解,市场做多情绪也因此升温。但由于新产能投产使得有效产能基数提升,PTA实际供给量在开工下降后并未有明显降低,PTA供需局面仍然偏弱。在未来新产能投产以及库存持续高企的多重压力之下,预计PTA整体走势仍将以偏弱运行为主。

感谢中信建投期货李彦杰 刘洋真诚供稿,七禾推出“头条文章,谁行谁上!”的内容合作计划,向全行业征稿,详情点击链接查看。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们